綠電交易逾周年,還差多少火候?|36碳焦點

雖然綠電交易規(guī)模在不斷擴大,但諸如綠電交易價格波動明顯、跨省交易難等情況仍普遍存在。與此同時,市場擴容下,更多元化的交易機制也亟待完善。

文|賈博鑫

來源|36碳(微信ID:carbon_36kr)

1月8日,重慶兩江長興電力有限公司與甘肅、青海兩省7家發(fā)電企業(yè)達成協(xié)議,在北京電力交易中心平臺,落地重慶市首筆跨區(qū)跨省綠電交易。

繼去年全國多地剛實現(xiàn)跨省綠電交易零的突破之后,重慶也在2023年伊始開了一個好頭。

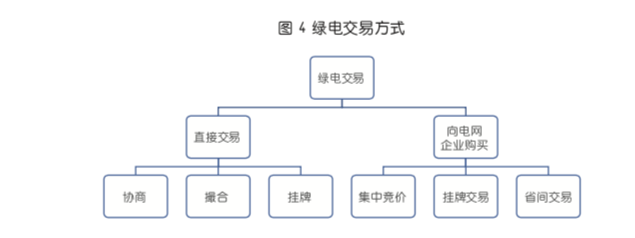

綠電交易,即用電企業(yè)直接購買由光伏、風(fēng)電等發(fā)電企業(yè)產(chǎn)生的綠色電力,正式單獨計價上線交易,并獲得相應(yīng)的綠色電力消費憑證。按照綠電交易方案,目前包括風(fēng)電及光伏發(fā)電企業(yè)、電力用戶和售電公司、電網(wǎng)企業(yè)均可參與綠電交易。

時間回?fù)艿?021年9月,全國綠電交易市場正式啟動,阿里巴巴、騰訊、秦淮數(shù)據(jù)等互聯(lián)網(wǎng)科技巨頭采購了大量綠電,此后國內(nèi)企業(yè)綠電消費開始提速。

進入2022年,綠電交易利好政策頻出,包括廣州電力交易中心、北京電力交易中心、江蘇省發(fā)改委等相關(guān)部門均出臺了完善綠色電力市場化交易機制的政策,其中江蘇省的政策更是明確到2025年,高耗能企業(yè)電力消費中,綠色電力占比不低于30%。

這無疑是給市場打下一劑強心劑,帶來了綠電交易市場的急速擴容。據(jù)中電聯(lián)的統(tǒng)計數(shù)據(jù),2022年1~8月,全國省內(nèi)綠電交易規(guī)模達到113.4億千瓦時,預(yù)計2022年全年綠電交易量將超過150億千瓦時。值得一提的是,鋼鐵、數(shù)據(jù)中心等高耗能行業(yè)的頭部企業(yè)、大型央國企、跨國企業(yè)在綠電采購中持續(xù)保持活躍。

如今,距離全國綠電交易市場啟動已經(jīng)過去一年多,雖然交易規(guī)模在不斷擴大,但諸如綠電交易價格波動明顯、跨省交易難等情況仍普遍存在。與此同時,市場擴容下,更多元化的交易機制也亟待完善。

綠電交易價格“忽高忽低”,出口制造型企業(yè)正加大購電力度

由于風(fēng)電、光電等綠色電力具有波動性強、不確定性大等特點,當(dāng)前綠電交易以電量交易為主,結(jié)算周期以年、月為主要單位,而綠電市場化交易定價,則反映綠電的供需、成本等情況。

北京綠色交易所副總裁王輝軍告訴36碳,綠電電價由電能量價格和環(huán)境溢價組成,電能量價格執(zhí)行燃煤基準(zhǔn)價(燃煤基準(zhǔn)價,即發(fā)改委根據(jù)我國市場煤電的行情制定的價格),因此燃煤基準(zhǔn)價是綠電定價的參考標(biāo)準(zhǔn),由于各地資源稟賦不同,綠電電價也有所差異。“一般來說,國家電網(wǎng)的平均綠電價格,要比燃煤基準(zhǔn)價每度電溢價8分錢左右,南方電網(wǎng)則溢價5分~6分錢。”

那么,實際綠電價格情況如何?據(jù)36碳不完全統(tǒng)計,目前廣東、浙江兩省每月均長期發(fā)布電力交易數(shù)據(jù),這也是全國綠電交易需求量比較大的省份,從中可以一窺綠電市場交易情況。

一般來說,受當(dāng)前政策對綠電交易價格的保護機制,綠電交易價格對比煤電價格要高一些,但根據(jù)廣東、江蘇電力交易中心數(shù)據(jù)來看,部分時間段的綠電價格卻低于實際交易的燃煤電價,環(huán)境溢價表現(xiàn)并不突出。

比如據(jù)廣東電力交易中心數(shù)據(jù),去年12月綠電交易,電能量成交均價為508.6厘/千瓦時,環(huán)境溢價均價25.6厘/千瓦時,而煤電成交均價為554厘/千瓦時,相比之下綠電價格更低。

值得注意的是,去年7月廣東綠電交易均價為518.03厘/千瓦時,煤電成交均價為492.71厘/千瓦時,綠電價格反而高于煤電價格。

可以看出,在實際交易中,綠電交易價格的變化會受到供需關(guān)系的影響,呈現(xiàn)忽高忽低的特點。王輝軍分析稱,隨著各地政策利好,綠電環(huán)境溢價終將顯現(xiàn)出來,綠電的價格會伴隨電價市場的放開,以及對能源需求的增加,呈現(xiàn)上升的一個趨勢。

另一方面,購買綠電的一方呈現(xiàn)多元化的特征。據(jù)彭博新能源財經(jīng)發(fā)布的2022中國企業(yè)綠電交易排行榜,綠電買方五強中,有三家為實體企業(yè),分別是太原鋼鐵集團、華晨寶馬及鞍鋼集團,其余兩家仍然為騰訊、阿里巴巴,鋼鐵業(yè)成為綠電買方市場的重要角色。

這樣的角色轉(zhuǎn)換不難理解。在歐盟碳關(guān)稅即將亮相的當(dāng)下,越來越多的出口制造型企業(yè)為了綠色合規(guī),必然考慮更多地購買綠電,帶有綠電認(rèn)證的產(chǎn)品,在全球市場流通中也將更具競爭力。當(dāng)然,開拓全球業(yè)務(wù)的中國互聯(lián)網(wǎng)巨頭及科技企業(yè),也會持續(xù)加大綠電的采購力度,以獲得更長遠(yuǎn)的發(fā)展。

王輝軍告訴36碳,從實際交易情況來說,綠電的區(qū)域供需市場不均衡、省間交易機制有待完善、規(guī)模化綠電需求尚未完全釋放,需要依靠市場化機制去調(diào)節(jié)供需關(guān)系,這一點上,歐美等國家的綠電交易市場提供了很好的借鑒作用。

“以美國綠電市場為例,一是基于可再生能源配額制的合規(guī)市場,二是自愿交易市場。綠電合規(guī)市場要求電力供應(yīng)商的綠電供應(yīng)量在規(guī)定期限內(nèi)必須達到一定比例,不能按時履約的責(zé)任主體則會接受相應(yīng)的懲罰。而綠電自愿交易市場是在合規(guī)市場之外為滿足用戶對于綠電消費的意愿而產(chǎn)生的,市場靈活度更高。”王輝軍認(rèn)為,目前中國綠電交易市場可以從中借鑒的是,加大可再生能源的基礎(chǔ)建設(shè),增大綠電供應(yīng)商的比例,同時加大整個社會對于綠電的消納能力,這樣才能促進綠電市場健康發(fā)展。

當(dāng)然,這些都不是一蹴而就的,更重要的是解決當(dāng)下存在的一些行業(yè)難題。

省間售電難有所緩解,政策引導(dǎo)才是關(guān)鍵

當(dāng)前,綠電市場供需呈現(xiàn)不平衡的狀態(tài),譬如說西北和東北地區(qū)的風(fēng)電資源豐富,但經(jīng)濟產(chǎn)業(yè)相對孱弱,對于綠電的需求并不大,而工商業(yè)發(fā)達的東部地區(qū),本身風(fēng)電資源又不足,資源錯配現(xiàn)象較為嚴(yán)重。

“僅就北京來說,很多企業(yè)想要購買綠電十分困難,原因就在于本地沒有太多閑置資源,風(fēng)電、光伏等天然資源也不足,發(fā)展新能源產(chǎn)業(yè)就比較困難,大多依靠外省輸送綠電。”王輝軍表示。

而跨省跨區(qū)輸送綠電,也存在亟待解決的難題。由于當(dāng)前我國電力供需以省內(nèi)平衡和就地消納為主,而綠電交易又是在現(xiàn)有電力中長期交易框架下設(shè)立的,所以實現(xiàn)跨省跨區(qū)交易難度很大。

“目前北京電力交易中心、廣州電力交易中心都在進行省間交易,但省間直接交易占比僅2%,一方面是因為綠電交易試點省份的交易規(guī)則存在差異化、交易手續(xù)相對繁瑣、交易主體眾多、跨省供需匹配困難、市場準(zhǔn)入未充分放開等因素影響,加大了市場主體參與交易的難度。另一方面,對于用能企業(yè)而言,跨省綠電交易較高的電網(wǎng)通道費也導(dǎo)致交易成本增加,一定程度上也限制了跨省綠電交易的需求。想要打破藩籬,就必須加緊建立跨省電力交易和省級交易平臺之間的協(xié)調(diào)機制。”王輝軍告訴36碳。

事實上,在相關(guān)配套政策支持下,跨省跨區(qū)的綠電交易難題正逐步得到解決。

今年6月,北京首都交易中心宣布將常態(tài)化組織向臨近省區(qū)購買綠電,為有需求的企業(yè)開辟跨省交易通道,而后不久,北京與山西之間達成了2100萬千瓦時的跨省跨區(qū)綠電交易。8月份,國網(wǎng)上海電力公司牽頭甘肅分公司,共同助力三家電力用戶與甘肅新能源場站開展了跨省綠色電力交易,成交電量超過1800萬千瓦時。

除此之外,由于絕大部分地區(qū)的綠電現(xiàn)貨交易尚未啟動,也阻礙了市場的成熟發(fā)展。所謂現(xiàn)貨,一般指在發(fā)用電的前一天開始買賣電力的交易,包括日前市場(提前一天進行交易)、實時市場(提前1小時以上進行交易)。

在現(xiàn)貨市場上,每天的不同時段尤其是高峰和低谷時段,由于電力供需情況變化,電價也會出現(xiàn)相應(yīng)波動,這種波動會讓供需兩端出現(xiàn)響應(yīng),不僅可以促進綠電消納,也是更具市場化的交易機制。

不久之前,廣東電力交易中心就先行一步,提出試點開展新能源發(fā)電主體參與現(xiàn)貨市場交易。方案中引人關(guān)注的是,現(xiàn)階段新能源發(fā)電企業(yè)暫不同時參與現(xiàn)貨市場和綠電交易,后續(xù)根據(jù)新能源參與現(xiàn)貨試點的運行情況,研究其同時參與現(xiàn)貨市場和綠電交易的機制。

事實上,由于綠電交易市場的特殊性,循序漸進政策的引導(dǎo)至關(guān)重要,這也是自市場運行以來的政策特點。

除了綠電交易外,綠證交易也是市場的一項重要機制。綠色交易證書可以在能源企業(yè)間買賣,價格由市場競爭決定,這一機制下,可以通過市場化的方式,給予生產(chǎn)清潔能源的發(fā)電企業(yè)必要的經(jīng)濟補償。

目前大多數(shù)國家仍采用證電分離的交易體系,買綠證的企業(yè)并不直接消費對應(yīng)的綠電,而是買到了消費綠電的憑證。

“去年9月中國綠電交易市場啟動之后,就已經(jīng)證電合一了,未來的市場趨勢也是如此,做綠電交易離不開電網(wǎng)運營主體,本身它就可以申辦綠證,并將國家可再生能源信息管理中心核發(fā)的綠證發(fā)放給參與綠色電力交易的市場主體。這一模式下,綠電的經(jīng)濟價值和環(huán)境效益才能同步得到實現(xiàn)。”王輝軍告訴36碳。

在推進綠電交易市場化運行的進程中,相信新的挑戰(zhàn)也會持續(xù)浮現(xiàn),有待各個市場主體的共同努力,以及諸多創(chuàng)新性政策的研究及實施。

官方微信售電那點事兒")

責(zé)任編輯:葉雨田

- 相關(guān)閱讀

- 碳交易

- 節(jié)能環(huán)保

- 電力法律

- 電力金融

- 綠色電力證書

-

碳交易與綠電交易報告!

2022-12-22碳交易與綠電交易 -

貴州首批綠色電力證書頒發(fā)

2022-08-10綠色電力證書頒發(fā) -

我國電力行業(yè)碳達峰實施路徑研究

2022-03-14碳達峰實施路徑,碳排放趨勢

-

碳交易與綠電交易報告!

2022-12-22碳交易與綠電交易 -

我國電力行業(yè)碳達峰實施路徑研究

2022-03-14碳達峰實施路徑,碳排放趨勢 -

碳中和戰(zhàn)略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民

-

貴州首批綠色電力證書頒發(fā)

2022-08-10綠色電力證書頒發(fā) -

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國家發(fā)改委、國家能源局:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè)

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規(guī)范法律問題研究(上)

2019-10-31能源替代規(guī)范法律 -

區(qū)域鏈結(jié)構(gòu)對于數(shù)據(jù)中心有什么影響?這個影響是好是壞呢!