售電領域放開尚需時日 發電企業與電網利益博弈

時隔12年,電力體制改革在中國全面深化改革的背景下,再次拉開帷幕。2015年3月15日九號文的發布,成了今年上半年能源領域最具看點和最吸引力的重大事件之一。本輪電改的驅動因素,實際上是老矛盾與新問題的結合。

與此前《可再生能源十二五規劃》、《能源戰略行動計劃(2014-2020)》不同,這一文件對清潔能源的要求并不在于新增多少裝機,而更多側重于對存量資源的消化。由于環境原因,中國近幾年清潔能源投資建設的力度較大。至2014年底時,其水電、風電的總裝機量,以及光伏的新增裝機量都已達到世界第一。然而,清潔能源想要在能源結構中占據較高比重,不僅要有足夠的裝機量,還要有一定的利用小時數。雖然中國清潔能源裝機完全有能力達到“十二五”規劃的要求,但由于利用小時數偏低,很多機組沒有得到充分的利用。電改第一個配套文件目的就在于,試圖鼓勵政府以市場手段來解決清潔能源發展中的“三棄”癥結,從而讓現有裝機能夠轉化為相應的發電量。

配套文件二:以平緩負荷曲線容納可再生能源

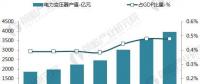

1號配套文件一個值得關注的細節是,這是官方首次將需求側管理與清潔能源聯系到一起,事實上,在之前幾年的相關文件中,無論是《電力需求側管理辦法》、還是《關于開展電力需求側管理城市綜合試點工作的通知》,其中都沒有提及可再生能源。出現這一轉變的原因是:中國近幾年間的電力形勢已經發生了較大變化。在2011年前后,中國處于缺電狀態,電源及電網容量不夠,無法滿足連創新高的電力負荷。而現在雖然電力充足,但清潔電太少,由于負荷曲線峰谷差大,而可再生能源隨機性強,難以持久并網(見圖3)。所以在政府看來,以價格手段削峰填谷,將負荷曲線平緩化以消納清潔能源,在現有儲能設施不足的情況下,是最為現實的選擇。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊