2018年中國(guó)碳市場(chǎng)發(fā)展現(xiàn)狀分析及未來發(fā)展前景預(yù)測(cè)

1、氣候變換問題受到日益關(guān)注,全球碳交易興起20世紀(jì)80年代以來,全球氣候變暖的現(xiàn)象凸顯。19世紀(jì)末,溫室效應(yīng)的概念被初次提出;2015年四份

根據(jù)是否接受《京都協(xié)定書》轄定,碳交易市場(chǎng)可分為京都市場(chǎng)和非京都市場(chǎng)。 其中,京都市場(chǎng)由基于配額的 ET(國(guó)際排放貿(mào)易)、和項(xiàng)目市場(chǎng) CDM(清潔發(fā)展機(jī)制)、 JI(聯(lián)合履約機(jī)制)市場(chǎng)組成,非京都市場(chǎng)則不基于《京都協(xié)定》的相關(guān)規(guī)則,包括 VCM(資源減排市場(chǎng))和一些零散市場(chǎng)。

全球碳交易市場(chǎng)分類

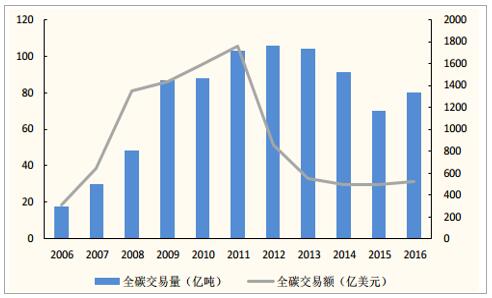

根據(jù)不同的碳交易標(biāo)的,排放交易體系分為基于配額的交易和基于項(xiàng)目的交易。基于配額的交易,遵循“總量控制與交易”的機(jī)制,其交易標(biāo)的是基于總體排放量限制而事前分配的排放權(quán)指標(biāo)或許可。這類的排放交易體系主要有歐盟排放交易體系(EU-ETS)、美國(guó)區(qū)域溫室氣體減排行動(dòng)(RGGI)、新西蘭排放交易體系、中國(guó)的七個(gè)碳交易試點(diǎn)等。基于項(xiàng)目的交易,則采用“基準(zhǔn)與信用”的機(jī)制,交易標(biāo)的是某些減排項(xiàng)目產(chǎn)生的溫室氣體減排信用,是一種事后授信的交易方式。這類排放交易體系主要包括聯(lián)合履行機(jī)制(JI)、清潔發(fā)展機(jī)制(CDM)以及京都議定書體系外的自愿減排碳市場(chǎng)(VCM)。全球碳交易市場(chǎng)活躍,近三年交易量穩(wěn)定在70億噸CO2當(dāng)量以上。從全球碳交易市場(chǎng)的市值和交易量來看,近年來碳交易市場(chǎng)發(fā)展迅速,并在2011年達(dá)到頂峰。2011年全年碳交易產(chǎn)值達(dá)1760億美元,折合成人民幣超萬(wàn)億元。盡管受價(jià)格下降的影響,2011年之后碳交易金額出現(xiàn)了一定的下滑,但2014-2016年交易額仍穩(wěn)定在500億美元左右,全年實(shí)現(xiàn)的碳交易量也維持在超過70億噸CO2當(dāng)量的高位,全球碳交易市場(chǎng)前景廣闊。

全球碳交易量和碳交易額

數(shù)據(jù)來源:公開資料整理

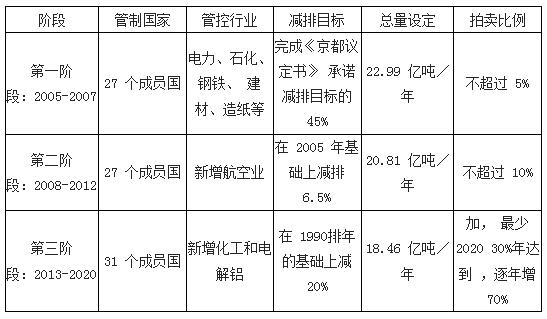

歐盟碳排放交易體系(EU-ETS)的碳配額市場(chǎng)占據(jù)全球碳市場(chǎng)的主導(dǎo)地位。從2005年正式運(yùn)營(yíng)起,截止2015年,共有31個(gè)國(guó)家納入歐盟排放交易體系,其交易總量占全球碳排放交易總量的80%左右。歐盟排放交易體系體系覆蓋了歐盟二氧化碳總排放的50%和所有溫室氣體排放的40%,覆蓋對(duì)象包括超過11000個(gè)發(fā)電站和廠房。歐盟排放交易體系分為三個(gè)階段。

EU-ETS三階段覆蓋范圍、減排目標(biāo)和配額設(shè)定

數(shù)據(jù)來源:公開資料整理

在第一和第二階段,采用“自上而下”的分配方式。歐盟委員會(huì)根據(jù)“總量控制、負(fù)擔(dān)均分”的原則,依照歐盟整體的減排目標(biāo)和各成員國(guó)的減排承諾,在歐盟內(nèi)部協(xié)調(diào)確定各個(gè)成員國(guó)分擔(dān)的減排義務(wù)。每個(gè)歐盟成員國(guó)要提交一份國(guó)家分配計(jì)劃(NAP),包含各個(gè)設(shè)施的排放總量。NAP由歐盟委員會(huì)修改審查通過后,排放總量被轉(zhuǎn)化為配額,由各國(guó)根據(jù)其NAP分配到每個(gè)設(shè)施。前兩個(gè)階段碳配額以免費(fèi)分配為主(約90%),第三階段拍賣方式發(fā)放比例大幅提升。前兩階段的實(shí)際拍賣量從第一階段的300萬(wàn)噸(占比0.13%)到第二階段的750萬(wàn)噸(占比4%),和歐盟期望的5%-10%的目標(biāo)仍有差距,但有償分配方式已逐漸成型。自2013年第三階段開始力推配額拍賣方式,拍賣方式發(fā)放配額比例大幅上升,占配額總量的一半以上。配額上限過高和經(jīng)濟(jì)危機(jī)沖擊導(dǎo)致配額過剩。歐盟碳排放交易體系建立之初,是由各成員國(guó)自行設(shè)定排放量配額上限。過高的上限使得EUETS在2007年底第一階段結(jié)束之際,實(shí)際二氧化碳排放量比設(shè)定配額還要低7%。2008年經(jīng)濟(jì)危機(jī)以來,歐盟制造業(yè)一蹶不振,大批企業(yè)減產(chǎn)導(dǎo)致二氧化碳排放量急劇下降,同時(shí)企業(yè)還在出售用不完的排放許可權(quán),又增加了配額供應(yīng),使得碳排放配額過剩更加嚴(yán)重,給碳配額價(jià)施加進(jìn)一步下行壓力。直到2014年,整個(gè)EU-ETS中仍有約13億碳排放許可過剩。如果不對(duì)交易體系進(jìn)行結(jié)構(gòu)性改革,2020年末過剩配額可能膨脹到45億噸。配額過剩導(dǎo)致EUA現(xiàn)貨價(jià)格低迷。現(xiàn)貨市場(chǎng)上,過剩的供應(yīng)壓低了污染者的排放成本,導(dǎo)致配額價(jià)格持續(xù)下跌。EU-ETS設(shè)計(jì)初期,每噸碳排放許可交易價(jià)格在25到30歐元之間,在2007年中期曾達(dá)到過35歐元。隨后由于配額過剩,碳排放交易價(jià)格直線下滑,最低時(shí)一度觸及2.5歐元,直至2014年,碳排放交易價(jià)格基本在4.3歐元到5歐元之間。據(jù)能源專家分析,碳價(jià)至少要達(dá)到每噸20歐元才能促使企業(yè)實(shí)施低碳能源策略,極低的配額價(jià)格使生產(chǎn)者以微小代價(jià)即可獲得大量排放許可,不僅不利于減排技術(shù)的進(jìn)步,帶動(dòng)新能源的發(fā)展,甚至還拉動(dòng)了煤炭的銷量,讓整個(gè)歐洲的減排系統(tǒng)走到了崩潰的邊緣。

EUA現(xiàn)貨價(jià)格變化范圍

數(shù)據(jù)來源:公開資料整理

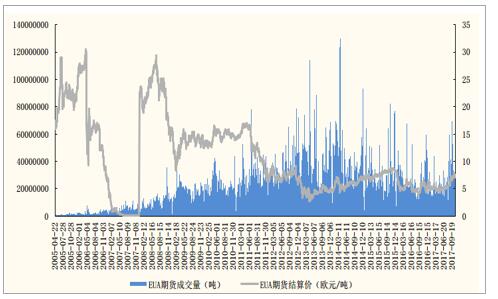

EUA期貨價(jià)格同樣在低位運(yùn)行。在第一階段(2005-2007),EUA期貨價(jià)格在2006年4月份之前曾一度維持在高位,最高價(jià)格曾突破30歐元/噸,2006年4月發(fā)布報(bào)告顯示碳排放量低于預(yù)期,導(dǎo)致EUA期貨價(jià)格迅速下挫,在2007年下半年曾一度低于0.1歐元/噸。在第二階段(2008-2012),2008年底歐洲議會(huì)批準(zhǔn)“氣候行動(dòng)和可再生能源一攬子計(jì)劃”,為2020年設(shè)置了氣候和能源目標(biāo),同時(shí)對(duì)EU-ETS進(jìn)行了一系列改革。這一系列改革短暫促進(jìn)了EUA期貨價(jià)格的上漲,但經(jīng)濟(jì)危機(jī)的打擊很快又導(dǎo)致EUA期貨價(jià)格大幅下跌。進(jìn)入2012年,歐債危機(jī)的沖擊進(jìn)一步削減了各國(guó)對(duì)碳配額的需求,多個(gè)國(guó)家在市場(chǎng)上出售配額,導(dǎo)致EUA期貨價(jià)格下跌至10歐元/噸以下,并持續(xù)在低位徘徊。在第三階段(2013-2020),EUA期貨價(jià)格依舊處于低位,但歐盟積極尋求對(duì)策,試圖擺脫這一困境。

EUA期貨成交量和結(jié)算價(jià)

數(shù)據(jù)來源:公開資料整理

歐盟碳配額EUA交易量較大但交易額大幅下滑。近年來,EUA交易量整體呈現(xiàn)增長(zhǎng)態(tài)勢(shì),2013年和2014年交易量均超過80億噸,在全球碳市場(chǎng)中占據(jù)主導(dǎo)地位。盡管EUA交易量一直增長(zhǎng),但受制于EUA價(jià)格的持續(xù)下滑,EUA交易額在2011年之后出現(xiàn)大幅下滑,2014年交易額僅為524.42億美元,交易均價(jià)僅為6.3美元/噸。

歐盟逐步削減配額發(fā)放和提高拍賣比例。歐盟采用削減配額發(fā)放和提升配額中以拍賣方式分配的比重來應(yīng)對(duì)碳價(jià)過低帶來的危機(jī)。在ETS進(jìn)入第三交易期(2013-2020)后,歐盟規(guī)定,每年發(fā)放的碳配額要以1.74%的速度遞減,而航空業(yè)的年排放限額為基準(zhǔn)排放量(2004-2006年均排放量)的95%。2013年之后,免費(fèi)配額的比重大幅下降,拍賣配額的比重迅速提升,企業(yè)將主要通過競(jìng)拍的方式獲得碳配額,政府免費(fèi)發(fā)放配額的方式將在2030年前徹底消失。

EU-ETS碳市場(chǎng)構(gòu)成

數(shù)據(jù)來源:公開資料整理

CDM市場(chǎng)是全球碳市場(chǎng)的重要補(bǔ)充,曾一度繁榮。全球碳市場(chǎng)由歐盟碳交易市場(chǎng)主導(dǎo),CDM市場(chǎng)為其重要補(bǔ)充。在EU-ETS的第二階段,CDM市場(chǎng)得到極大發(fā)展,2011年,CDM一級(jí)和二級(jí)市場(chǎng)累計(jì)交易額達(dá)253億美元,占當(dāng)年全球碳交易規(guī)模的14.38%。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 增量配網(wǎng)

- 電改政策

- 電改觀察

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

11個(gè)試點(diǎn)項(xiàng)目!河北省2021年度電力源網(wǎng)荷儲(chǔ)一體化和多能互補(bǔ)試點(diǎn)項(xiàng)目公示名單

-

能源服務(wù)的線上線下

2021-12-20能源服務(wù) -

廣東:支持建設(shè)電、熱、冷、氣等多種能源協(xié)同互濟(jì)的綜合能源項(xiàng)目 培育綠色交易市場(chǎng)機(jī)制

2021-12-20多種能源協(xié)同

-

11個(gè)試點(diǎn)項(xiàng)目!河北省2021年度電力源網(wǎng)荷儲(chǔ)一體化和多能互補(bǔ)試點(diǎn)項(xiàng)目公示名單

-

廣東:支持建設(shè)電、熱、冷、氣等多種能源協(xié)同互濟(jì)的綜合能源項(xiàng)目 培育綠色交易市場(chǎng)機(jī)制

2021-12-20多種能源協(xié)同 -

浙江“兜底”售電為何有人點(diǎn)贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網(wǎng)招募售電合伙人

-

10月份用電量延續(xù)較快增長(zhǎng)態(tài)勢(shì) 國(guó)民經(jīng)濟(jì)持續(xù)恢復(fù)向好

-

能源市場(chǎng)“負(fù)價(jià)格”事件分析及啟示

2020-11-03電力現(xiàn)貨市場(chǎng),電力交易,電改

-

國(guó)家發(fā)改委給14家單位回函了!完善落實(shí)增量配電業(yè)務(wù)改革政策的八條建議

2021-03-10國(guó)家發(fā)改委,增量配電,業(yè)務(wù)改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區(qū)改革推動(dòng)成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網(wǎng)關(guān)于支持務(wù)川電解鋁產(chǎn)能指標(biāo)的建議

2020-11-10務(wù)川電解鋁產(chǎn)能指標(biāo)

-

能源服務(wù)的線上線下

2021-12-20能源服務(wù) -

【電改新思維】目錄電價(jià)“天花板”掀開后,對(duì)電力營(yíng)銷系統(tǒng)的影響

2021-10-16全面,取消,工商業(yè)目錄,銷售電價(jià) -

國(guó)家發(fā)改委答疑電價(jià)改革

2021-10-15國(guó)家發(fā)改委,答疑,電價(jià)改革

-

【電改新思維】目錄電價(jià)“天花板”掀開后,對(duì)電力營(yíng)銷系統(tǒng)的影響

2021-10-16目錄電價(jià),電力,營(yíng)銷系統(tǒng),影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業(yè)目錄,銷售電價(jià) -

【電改新思維十七】目錄電價(jià)“天花板”被捅破,對(duì)市場(chǎng)化電費(fèi)結(jié)算方式有何影響?