高端訪談 對(duì)話售電公司高管")

2018年新能源汽車補(bǔ)貼退坡政策點(diǎn)評(píng):補(bǔ)貼落地 反彈可期

事件2018 年 2 月 13 日,財(cái)政部等四部委聯(lián)合發(fā)布《關(guān)于調(diào)整完善新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》 (以下簡(jiǎn)稱《通知》或正式稿...

2018 年產(chǎn)銷展望: 低續(xù)航里程乘用車過(guò)渡期內(nèi)搶裝有望延續(xù)

一方面, 補(bǔ)貼政策對(duì)于續(xù)航里程和技術(shù)指標(biāo)要求提高,預(yù)計(jì)新標(biāo)準(zhǔn)執(zhí)行之后,低續(xù)航里程乘用車產(chǎn)銷增速將出現(xiàn)下滑,而高續(xù)航里程的車型產(chǎn)銷將會(huì)增長(zhǎng)。另一方面,由于過(guò)渡期內(nèi) 100-200 公里的新能源乘用車補(bǔ)貼標(biāo)準(zhǔn)遠(yuǎn)高于過(guò)渡期后的正常補(bǔ)貼, 而純電動(dòng)客車過(guò)渡期補(bǔ)貼標(biāo)準(zhǔn)和過(guò)渡期后補(bǔ)貼標(biāo)準(zhǔn)差別不大, 插混客車過(guò)渡期標(biāo)準(zhǔn)補(bǔ)貼明顯高于過(guò)渡期后, 部分客車車型過(guò)渡期內(nèi)最高補(bǔ)貼高于過(guò)渡期后最高補(bǔ)貼, 純電動(dòng)專用車過(guò)渡期補(bǔ)貼反而低于過(guò)渡期后補(bǔ)貼; 因此低續(xù)航里程乘用車將成為過(guò)渡期內(nèi)搶裝主力, 高增長(zhǎng)確定無(wú)疑,部分客車車型或出現(xiàn)搶裝行情。 2018 年下半年(過(guò)渡期結(jié)束之后), 考慮到高續(xù)航乘用車的較高補(bǔ)貼, 我們預(yù)計(jì)高續(xù)航車型將接力低續(xù)航車型,成為乘用車銷量快速增長(zhǎng)的來(lái)源。

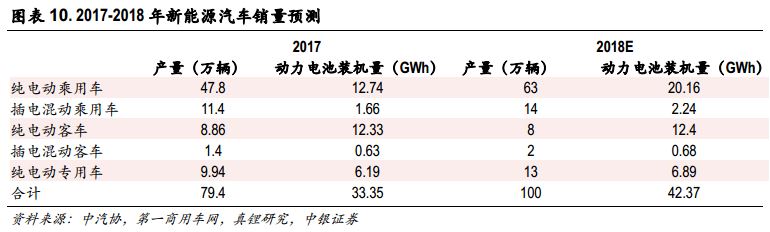

我們預(yù)計(jì) 2018 年新能源乘用車全年產(chǎn)量 77 萬(wàn)輛,同比增長(zhǎng) 30.07%,對(duì)應(yīng)動(dòng)力電池裝機(jī)量 22.4GWh,同比增長(zhǎng) 55.56%;新能源客車預(yù)計(jì)有所恢復(fù),但是難以回到 2016 年的高峰水平,預(yù)計(jì) 2018 年全年產(chǎn)量 10 萬(wàn)輛,對(duì)應(yīng)動(dòng)力電池裝機(jī)量 13.3GWh, 與 2017 年基本持平;純電動(dòng)專用車實(shí)現(xiàn)穩(wěn)步增長(zhǎng),預(yù)計(jì)2018 年全年 13 萬(wàn)輛,同比增長(zhǎng) 30.78%,對(duì)應(yīng)動(dòng)力電池裝機(jī)量 7.41GWh,同比增長(zhǎng) 19.71%。綜合而言,我們預(yù)計(jì) 2018 年全年新能源汽車產(chǎn)量 100 萬(wàn)輛,對(duì)應(yīng)動(dòng)力電池裝機(jī)量 42.37GWh,同比增長(zhǎng) 26.29%。

技術(shù)進(jìn)步是主旋律,高鎳三元有望加快導(dǎo)入

此次補(bǔ)貼調(diào)整對(duì)于電池系統(tǒng)能量密度提出了更高的要求。乘用車補(bǔ)貼門檻由 90Wh/kg 上調(diào)到105Wh/kg,最高補(bǔ)貼系數(shù)要求由 120Wh/kg 調(diào)整到 160Wh/kg;純電動(dòng)客車能量密度門檻也由 85Wh/kg 上調(diào)到 115Wh/kg, 最高倍數(shù)補(bǔ)貼門檻由 115Wh/kg 大幅上調(diào)到 135Wh/kg;純電動(dòng)專用車補(bǔ)貼門檻也由90Wh/kg 提高到 115Wh/kg。磷酸鐵鋰電池的能量密度瓶頸很明顯,三元電池在能量密度方面的優(yōu)勢(shì)凸顯。技術(shù)進(jìn)步是行業(yè)的主旋律,三元滲透率將進(jìn)一步提升,而高鎳三元的導(dǎo)入也將提速。此外,與高鎳三元相配套的高比容量的硅碳負(fù)極和濕法涂覆隔膜滲透率也將加速提升。

產(chǎn)業(yè)鏈洗牌加速,行業(yè)格局有望優(yōu)化

補(bǔ)貼退坡將加速新能源整車行業(yè)洗牌。 一方面,技術(shù)實(shí)力弱、生產(chǎn)規(guī)模小的車企成本較高,補(bǔ)貼大幅退坡之后難以維持較低的價(jià)格,在激烈的市場(chǎng)競(jìng)爭(zhēng)中必然處于劣勢(shì)地位,而龍頭企業(yè)可以憑借技術(shù)和規(guī)模優(yōu)勢(shì)降低成本,并憑借雄厚的資金實(shí)力度過(guò)行業(yè)整合期,在洗牌中勝出。另一方面,目前補(bǔ)貼呈現(xiàn)出向龍頭企業(yè)集中的趨勢(shì), 《關(guān)于 2016 年度新能源汽車推廣應(yīng)用補(bǔ)助資金(第二批)初步審核情況的公示》 涉及 70 家企業(yè)共 491 款車型,補(bǔ)助資金 167.64 億元; 其中,宇通客車、中通客車、安凱客車獲得補(bǔ)貼分別為 58.53 億元、 22.95 億元、 8.48 億元, 三家公司合計(jì)補(bǔ)貼資金占補(bǔ)貼總金額的53.66%,我們預(yù)計(jì)補(bǔ)貼向龍頭集中的趨勢(shì)將進(jìn)一步加速。

補(bǔ)貼退坡亦將加快動(dòng)力電池行業(yè)格局重塑。 動(dòng)力電池成本占整車成本約 50%,因此補(bǔ)貼退坡的壓力

將直接傳導(dǎo)到動(dòng)力電池企業(yè);整車企業(yè)處于相對(duì)強(qiáng)勢(shì)的地位,將倒逼動(dòng)力電池企業(yè)降價(jià)。 2017 年底,國(guó)內(nèi)動(dòng)力電池價(jià)格約為 1.5-1.6 元/Wh,同比下降 25%-30%。動(dòng)力電池企業(yè)只有通過(guò)擴(kuò)大生產(chǎn)規(guī)模、提高產(chǎn)品良率、降低上游原材料采購(gòu)成本,方能實(shí)現(xiàn)成本的快速下降;同時(shí)補(bǔ)貼政策對(duì)于電池能量密度提出了更高的要求,在降本與提效的雙重要求下,龍頭企業(yè)的競(jìng)爭(zhēng)力將進(jìn)一步提升,中小企業(yè)將被迫退出。據(jù)真鋰研究統(tǒng)計(jì), 2016 年全行業(yè)共有 109 家動(dòng)力電池企業(yè)形成有效的裝機(jī)供應(yīng), 而 2017年 1-10 月共計(jì) 76 家,全年預(yù)計(jì) 80 家, 動(dòng)力電池行業(yè)洗牌已經(jīng)全面啟動(dòng)。動(dòng)力電池企業(yè)整合加速將帶動(dòng)上游四大材料集中度的提高和格局的優(yōu)化,“龍頭配龍頭”是大勢(shì)所趨;新能源汽車全產(chǎn)業(yè)鏈整合都將全面加速。

投資建議: 持續(xù)反彈可期, 優(yōu)選龍頭標(biāo)的

短期看, 新能源汽車板塊此前已對(duì)補(bǔ)貼退坡預(yù)期做出了充分反應(yīng); 此次政策正式出臺(tái)有利于降低行業(yè)發(fā)展不確定性, 且過(guò)渡期設(shè)定等方案使得全年產(chǎn)銷有望更加平穩(wěn),整體政策略超市場(chǎng)預(yù)期。此外,從 2018 年第 1 批車型目錄來(lái)看,車企有序應(yīng)對(duì)補(bǔ)貼調(diào)整,有望降低補(bǔ)貼下行帶來(lái)的盈利壓力。因此,我們看好新能源汽車板塊近期反彈的持續(xù)性。 中長(zhǎng)期看, 新能源乘用車“雙積分”長(zhǎng)效機(jī)制建立,疊加海外巨頭事件催化,我們中長(zhǎng)期看好產(chǎn)業(yè)鏈上游資源巨頭與中游龍頭的投資機(jī)會(huì)。

建議關(guān)注上游資源鈷鋰標(biāo)的華友鈷業(yè)、寒銳鈷業(yè)、道氏技術(shù)、贛鋒鋰業(yè)、天齊鋰業(yè)等, 同時(shí)建議關(guān)注中游龍頭天賜材料、 杉杉股份、 新宙邦、 格林美、 璞泰來(lái)、當(dāng)升科技、星源材質(zhì)、 創(chuàng)新股份、國(guó)軒高科、億緯鋰能等。

風(fēng)險(xiǎn)提示

新能源汽車政策不達(dá)預(yù)期;產(chǎn)能過(guò)剩引發(fā)價(jià)格競(jìng)爭(zhēng)超預(yù)期。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:李鑫

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 綜合資訊

- 交易行情

- 增量配網(wǎng)

- 售電政策

- 售電觀察

- 電動(dòng)汽車

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

動(dòng)力電池正極材料的三大特點(diǎn):體系多元化、需求個(gè)性化和市場(chǎng)多變化

-

電動(dòng)汽車產(chǎn)業(yè)面臨電池危機(jī):需求量暴增、礦產(chǎn)商坐地起價(jià)

-

《南方區(qū)域跨區(qū)跨省電力交易監(jiān)管辦法》印發(fā)

-

一文讀懂|國(guó)家能源集團(tuán)為什么要發(fā)展氫能?還有哪些企業(yè)正在謀篇布局?

-

2017年售電市場(chǎng)大事記

-

一文讀懂電網(wǎng)、設(shè)計(jì)院、發(fā)電集團(tuán)、電建公司到底是什么關(guān)系?

-

3月江蘇購(gòu)福建交易結(jié)果:成交電量5.2395 億千瓦時(shí) 2家核電6家火電企業(yè)中標(biāo)

-

3月江蘇省電力集中競(jìng)價(jià)交易結(jié)果:成交電量26.11億千瓦時(shí)

-

湖北1月全社會(huì)用電187.01億千瓦時(shí) 增長(zhǎng)26.04%

-

2017年我國(guó)電網(wǎng)行業(yè)電改政策思路、進(jìn)程及增量配網(wǎng)分析(圖)

-

我國(guó)增量配電網(wǎng)配電價(jià)定價(jià)機(jī)制探索

-

湖南省第三批增量配電業(yè)務(wù)改革試點(diǎn)完成申報(bào)

-

《南方區(qū)域跨區(qū)跨省電力交易監(jiān)管辦法》印發(fā)

-

山西執(zhí)行電力中長(zhǎng)期交易規(guī)則有關(guān)事宜發(fā)布:8種情況免考核

-

陜西電力市場(chǎng)售電公司履約保函管理辦法(試行):履約保函100萬(wàn)起步

-

2018年新能源汽車補(bǔ)貼退坡政策點(diǎn)評(píng):補(bǔ)貼落地 反彈可期

-

動(dòng)力電池正極材料的三大特點(diǎn):體系多元化、需求個(gè)性化和市場(chǎng)多變化

-

電動(dòng)汽車產(chǎn)業(yè)面臨電池危機(jī):需求量暴增、礦產(chǎn)商坐地起價(jià)