兩個(gè)“十年最低”!這些火電企業(yè)的反轉(zhuǎn)潛力最被看好!

過去一年以來,火電上市公司凈利潤下滑明顯,板塊持續(xù)跑輸滬深300,而如今,拐點(diǎn)初現(xiàn),反轉(zhuǎn)時(shí)機(jī)或已到來。

為什么此時(shí)看好火電板塊?

1)動(dòng)力煤下跌趨勢(shì)已較為明確

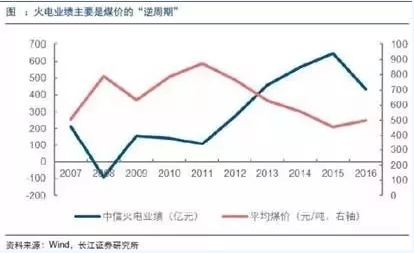

據(jù)了解,在火電企業(yè)變動(dòng)成本中,燃料成本占比超過50%,因此,煤價(jià)是影響火電企業(yè)的關(guān)鍵因素。長江證券的調(diào)研結(jié)果顯示,火電行業(yè)的業(yè)績主要是煤價(jià)的“逆周期”。

而自1月底以來,現(xiàn)貨煤價(jià)一路下行。從動(dòng)力煤主力合約的走向來看,動(dòng)力煤價(jià)格自1月底高點(diǎn)至今跌幅已逾10%,下跌趨勢(shì)已較為明顯。

浙商證券指出,綜合考慮電力需求預(yù)期、煤炭供給及電力企業(yè)盈利水平,2018年動(dòng)力煤均價(jià)有望低于2017年全年均價(jià),助推火電企業(yè)盈利改善。

行情端來看,煤價(jià)對(duì)火電行情的主導(dǎo)作用同樣非常明顯:

2)上網(wǎng)電價(jià)有支撐,煤電聯(lián)動(dòng)可期

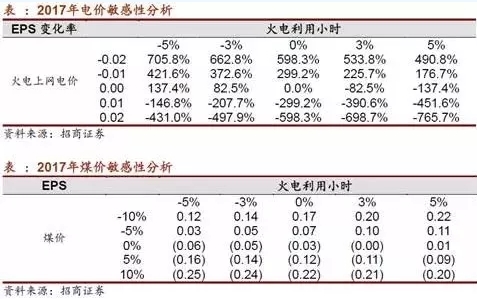

由于2017年動(dòng)力煤價(jià)格整體上漲較快,電價(jià)仍存在煤電聯(lián)動(dòng)預(yù)期,可能會(huì)出現(xiàn)階段性調(diào)高。

根據(jù)相關(guān)公式測(cè)算,2017年的平均電煤價(jià)格指數(shù)為515.99元/噸,較14年444.44元/噸高出約71.55元/噸,達(dá)到觸發(fā)煤電聯(lián)動(dòng)機(jī)制的條件。

按照目前標(biāo)準(zhǔn)煤耗為308克/kwh計(jì)算,則煤電聯(lián)動(dòng)后煤電上網(wǎng)電價(jià)較14年應(yīng)上升約1.5分/千瓦時(shí),由于15年下調(diào)過3分錢煤電上網(wǎng)電價(jià)、17年7月1日各省上調(diào)煤電上網(wǎng)電價(jià)約0.88分/千瓦時(shí),18年煤電上網(wǎng)電價(jià)理論上可上調(diào)空間為3.62分/kwh。

根據(jù)測(cè)算,如果電價(jià)能夠上調(diào)1分/kwh、2分/kwh和3分/kwh,預(yù)計(jì)18年火電發(fā)電量4.8萬億千瓦時(shí),煤電聯(lián)動(dòng)上調(diào)電價(jià)將為行業(yè)增加收入分別為410億、820億和1230億,對(duì)行業(yè)整體盈利構(gòu)成極大改善!

3)兼并重組預(yù)期

值得注意的是,除了煤炭價(jià)格下跌對(duì)電力企業(yè)構(gòu)成利好外,電力行業(yè)本身還存在兼并重組的預(yù)期。

3月6日,十三屆全國人大一次會(huì)議舉行記者會(huì),國家發(fā)改委副主任寧吉喆在會(huì)上表示,要按照企業(yè)主體、政府引導(dǎo)、市場(chǎng)化運(yùn)作的原則,鼓勵(lì)鋼鐵、煤炭、電力企業(yè)兼并重組,盡快形成一批具有較強(qiáng)競(jìng)爭(zhēng)力的骨干企業(yè)集團(tuán),優(yōu)化結(jié)構(gòu)布局。

策略:行業(yè)反轉(zhuǎn)潛力突出

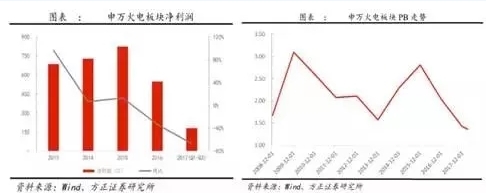

2017年煤價(jià)整體處于高位運(yùn)行,火電利潤空間被大幅侵蝕,板塊整體估值水平逐漸回落。

數(shù)據(jù)顯示,2017年1-9月申萬火電板塊營業(yè)收入達(dá)4706.29億元,同比下降15.25%,凈利潤達(dá)180.06億元,同比下降66.71%。

2018年3月20日,申萬火電板塊的市凈率平均值已經(jīng)達(dá)到1.37,估值水平已經(jīng)處于底部。

當(dāng)前火電行業(yè)盈利能力、板塊估值均接近于近十年低點(diǎn),未來隨著煤價(jià)的下行,行業(yè)盈利水平、估值將隨之提高,行情表現(xiàn)值得期待。

博覽財(cái)經(jīng)表示,短期來看,鑒于特朗普“貿(mào)易戰(zhàn)”消息面始終具有反復(fù)可能,疊加2017年漲幅較大的白馬、銀保機(jī)構(gòu)撤出跡象明顯,火電板塊防御性好,疊加中期機(jī)構(gòu)回歸加大配置力度、行業(yè)基本面反轉(zhuǎn)潛力突出,煤價(jià)和電價(jià)方面業(yè)績敏感性相對(duì)較高的龍頭企業(yè)尤其值得持續(xù)跟蹤。

根據(jù)公開市場(chǎng)資料,相關(guān)個(gè)股包括:

華能國際:是當(dāng)前我國裝機(jī)容量最大的發(fā)電上市公司,其控股股東華能集團(tuán)同為我國五大發(fā)電集團(tuán)之一。截至目前華能國際旗下?lián)碛泄砂l(fā)電裝機(jī)容量達(dá)到10432.1萬千瓦。其中,燃煤發(fā)電機(jī)組裝機(jī)容量占比83.71%。機(jī)構(gòu)調(diào)研顯示,電價(jià)變動(dòng)1分錢,華能國際業(yè)績彈性為134.64%;煤價(jià)變動(dòng)10元后,華能國際業(yè)績彈性為38.81%。

皖能電力:機(jī)構(gòu)調(diào)研顯示,電價(jià)變動(dòng)1分錢,皖能電力業(yè)績彈性為136.17%;煤價(jià)變動(dòng)10元后,皖能電力業(yè)績彈性為40.85%。

華電國際:我國五大發(fā)電集團(tuán)之一華電集團(tuán)旗下火電資產(chǎn)主要上市平臺(tái),公司目前擁有控股裝發(fā)電機(jī)容量達(dá)到4933.01萬千瓦。其中,燃煤發(fā)電機(jī)組裝機(jī)容量占比79.46%。

(注:本文觀點(diǎn)不代表大云網(wǎng)觀點(diǎn)!)

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:滄海一笑

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 增量配網(wǎng)

- 電改政策

- 電改觀察

- 會(huì)展活動(dòng)

- 國際電力

-

電改2018 | 電改多點(diǎn)發(fā)力持續(xù)深入

-

增量配電網(wǎng)前三批試點(diǎn)項(xiàng)目業(yè)主名單出爐,看完別激動(dòng)!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

2018年11月全國全社會(huì)用電量5647億千瓦時(shí)

-

電改2018 | 電改多點(diǎn)發(fā)力持續(xù)深入

-

2018年11月全國全社會(huì)用電量5647億千瓦時(shí)

-

楊宇棟調(diào)任中國鐵路總公司總經(jīng)理 陸東福將出任中國鐵路總公司董事長

-

2019年湖南1月雙邊協(xié)商交易結(jié)果 價(jià)差-3.95元/兆瓦時(shí)

-

2018年11月分地區(qū)用電情況:東、中、西部地區(qū)全社會(huì)用電量同比均增長5%以上

-

同比增長140%!2019年年度省間市場(chǎng)化交易規(guī)模2490億度

-

增量配電網(wǎng)前三批試點(diǎn)項(xiàng)目業(yè)主名單出爐,看完別激動(dòng)!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

河北省發(fā)布通知要率先壓縮項(xiàng)目審批、核準(zhǔn)和備案時(shí)間

-

2019年電力自動(dòng)化行業(yè)發(fā)展現(xiàn)狀及前景分析 看好配電自動(dòng)化發(fā)展前景

-

工信部發(fā)布《印制電路板行業(yè)規(guī)范條件》

-

中國啟動(dòng)第四批增量配電業(yè)務(wù)改革試點(diǎn),要求年供電量超1億度或電網(wǎng)投資超1億元

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實(shí)體經(jīng)濟(jì)能力的通知》

-

電力市場(chǎng)“肅整”颶風(fēng)下售電公司暴露“短板”

-

電網(wǎng)企業(yè)配合清理“轉(zhuǎn)供電”應(yīng)注意的問題

-

四川單機(jī)容量最大電鍋爐在瀘州正式投運(yùn)