《能源監(jiān)測與評價》——能源建設的不確定性及能源技術方案的評價之不確定性分析方法

資源的開發(fā)利用需要工具作為載體,人類區(qū)別于動物的開始正是在于人類開始制造工具。能源建設項目正是人類為利用能源資源所必需的載體。能源建設項目包括能源的開發(fā)、加工、轉(zhuǎn)換、傳輸?shù)雀黝惢窘ㄔO項目。

(二)不確定性分析

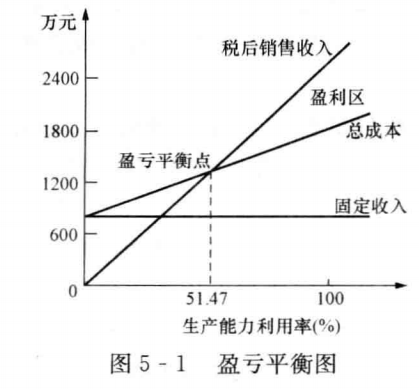

1.盈虧平衡分析

計算結(jié)果表明,生產(chǎn)負荷達到51.47%時,即產(chǎn)量為27.06萬t時,企業(yè)可達盈虧平衡。另用圖解法進行盈虧平衡分析,見圖5-1。

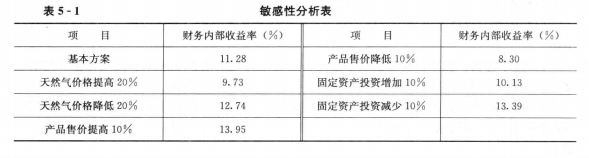

2.敏感性分析

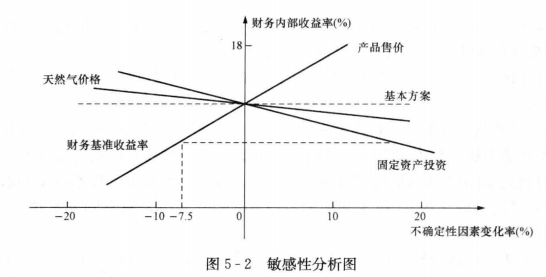

在固定資產(chǎn)投資、尿素銷售價格和天然氣價格的變動下對全部投資財務內(nèi)部收益率進行敏感性分析,結(jié)果見表5-1。根據(jù)敏感性分析結(jié)果做出敏感性分析圖,見圖5-2。

由敏感性分析結(jié)果看出,財務內(nèi)部收益宰對產(chǎn)品尿素銷售價格的變化最為敏感。當以9%作為財務基準收益率時,產(chǎn)品售價降低約7.5%,即達臨界點。此時財務內(nèi)部收益率等于基準收益率。若產(chǎn)品售價再降低,項目將會由可行轉(zhuǎn)為不可行。

(三)不確定性分析結(jié)論

根據(jù)目前建設銀行對化工行業(yè)發(fā)放的基建貸款差別利率加適量的風險系數(shù)確定財務基準收益率為9%。由財務評價結(jié)果可知,當采用5%的產(chǎn)品稅稅率時,全部投資內(nèi)部收益率為11.28%,大于基準收益率,項目在財務上是可行的。由敏感性分析結(jié)果可知,財務內(nèi)部收益率僅對產(chǎn)品銷售價格較為敏感,但從產(chǎn)品供需情況分析,產(chǎn)品售價降低的可能性不大,可以說該項目具有一定的抗風險能力。由財務評價角度可知,該項目應屬可行。

但當采用20%的產(chǎn)品稅稅率時,全部投資內(nèi)部收益率降為6.04%,低于財務基準收益率,該項目就不可行了。因此,對大化肥項目采用何種稅收政策就成為項目可行與否的關鍵所在。

官方微信售電那點事兒")

責任編輯:繼電保護

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內(nèi)容。

我要收藏

個贊

-

現(xiàn)貨模式下谷電用戶價值再評估

2020-10-10電力現(xiàn)貨市場,電力交易,電力用戶 -

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量

-

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量 -

我國電力改革涉及的電價問題

-

電化學儲能應用現(xiàn)狀及對策研究

2019-08-14電化學儲能應用 -

《能源監(jiān)測與評價》——能源系統(tǒng)工程之預測和規(guī)劃

-

《能源監(jiān)測與評價》——能源系統(tǒng)工程之基本方法

-

貴州職稱論文發(fā)表選擇泛亞,論文發(fā)表有保障

2019-02-20貴州職稱論文發(fā)表 -

《電力設備管理》雜志首屆全國電力工業(yè) 特約專家征文

2019-01-05電力設備管理雜志 -

國內(nèi)首座蜂窩型集束煤倉管理創(chuàng)新與實踐

-

人力資源和社會保障部:電線電纜制造工國家職業(yè)技能標準

-

人力資源和社會保障部:變壓器互感器制造工國家職業(yè)技能標準

-

《低壓微電網(wǎng)并網(wǎng)一體化裝置技術規(guī)范》T/CEC 150

2019-01-02低壓微電網(wǎng)技術規(guī)范

-

現(xiàn)貨模式下谷電用戶價值再評估

2020-10-10電力現(xiàn)貨市場,電力交易,電力用戶 -

建議收藏 | 中國電價全景圖

2020-09-16電價,全景圖,電力 -

一張圖讀懂我國銷售電價附加

2020-03-05銷售電價附加

-

電氣工程學科排行榜發(fā)布!華北電力大學排名第二

-

國家電網(wǎng)61家單位招聘畢業(yè)生

2019-03-12國家電網(wǎng)招聘畢業(yè)生 -

《電力設備管理》雜志讀者俱樂部會員招募

2018-10-16電力設備管理雜志