分析 | 需求預期提升將持續主導火電盈利改善

報告要點

從年初至今,官方及市場對于全國全社會用電量增速預期持續提升,進而在一定程度上影響了后續煤炭產量及進口安排,從而促進煤炭供給環境持續向好,助力火電盈利持續改善。

投資要點

? 年初至今 用電量增速 預期持續提升結合政府工作報告、中電聯供需形勢分析預測報告、中煤協行業發展報告在 2017 和 2018 年相關表述來看,官方對于 2018 年整體用電量需求增速及煤炭需求體量預期均較此前有較大提升,我們在此依然堅持此前報告觀點,需求預期的提升是煤炭產量釋放的最前置指標,其將有效引導煤炭產量與進口安排,緩解煤炭供給形勢。

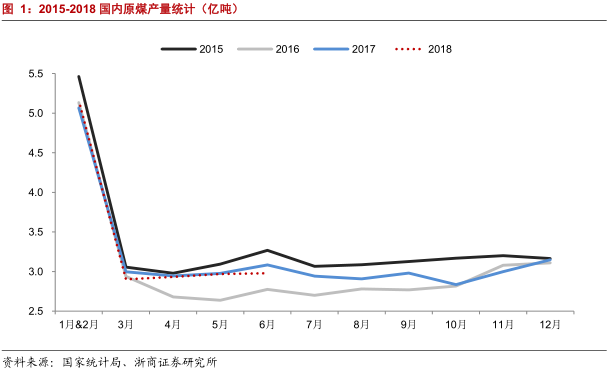

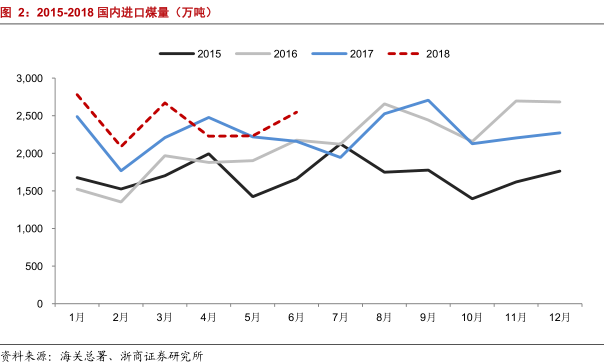

? 需求預期向煤炭供給傳導有效 ,供給環境已然 改善根據國家統計局最新數據顯示,2018 年上半年全國原煤產量為 16.97億噸,同比增長 3.9%,其中 6 月產量 2.98 億噸,同比增長 1.7%,增速較上月回落 1.8 個百分點,但考慮到 6 月份煤炭主產地安監較嚴,這一增速依然顯示了較強的產量釋放動力。6 月國內進口煤量達到 2546.7 萬噸,同比增長 17.9%。從源頭來看,煤炭供給環境已經大幅改善。

? 實際用電量增速 或 將 回落 ,間 供需緩和將助煤價回落合理區間結合此前報告觀點,我們認為上半年用電量增速較快的主要原因之一為天氣因素,從長期來看天氣因素影響不足以撼動用電量維持中低增速的

趨勢,因此我們判斷下半年全社會用電量增速將趨于合理,回落至4.5%-5.5%區間。考慮目前電廠、港口庫存仍高,水電出力復蘇,煤炭產能有序釋放等多因素影響,動力煤價格有望回歸合理。

我們認為,后續隨著用電量增速的合理回落以及煤炭優質產能的持續500-600 元/噸的合理區間,進而緩解火電企業成本壓力,助力其盈利改善。

風險提示

煤炭優質產能釋放或不及預期;用電量增速或持續超預期。

1. 年初至今用電量增速預期持續提升

結合政府工作報告、中電聯《供需形勢分析預測報告》、中煤協《行業發展報告》在 2017 和 2018 年相關表述來看,官方對于 2018 年整體用電量需求增速及煤炭需求體量預期均較此前有較大提升,我們在此依然堅持此前報告觀點,需求預期的提升是煤炭產量釋放的最前置指標,其將有效引導煤炭產量與進口安排,緩解煤炭供給形勢。

2. 需求預期向煤炭供給傳導有效,供給環境已然改善

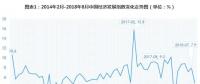

我們認為,需求預期的提升將直接引導煤炭優質產能合理釋放,且從近期態勢來看,國家能源局對于煤礦新項目核準有所加速,也在一定程度上表明了態度。根據國家統計局最新數據顯示,2018 年上半年月全國原煤產量為 16.97億噸,同比增長 3.9%,其中 6 月產量 2.98 億噸,同比增長 1.7%,增速較上月回落 1.8 個百分點,但考慮到 6 月份煤炭主產地安監較嚴,這一增速依然顯示了較強的產量釋放動力。6 月國內進口煤量達到 2546.7 萬噸,同比增長 17.9%。

從自產與進口兩大源頭來看,煤炭供給環境已經大幅改善,如圖 1、圖 2 所示。

責任編輯:售電小陳