廣東2017售電市場回顧:大規則下的舞蹈

廣東2017年售電市場落下帷幕,從年初規則的調整,到后續月度競價價差的大幅波動,全年售電成交量突破千億度大關,但也折射出問題:多數售電...

廣東售電市場交易依據廣東電力市場交易基本規則(試行)(南方監能市場【2017】20號),市場參與者為發電側的發電企業以及用戶側的售電公司與電力大用戶。2017年度廣東省內省級及以上調度火電機組全部參與市場化交易,而截至2017年底,廣東省內售電公司數量已達355家,較2016年底增加158家。2018年,廣東省內核電機組年,廣東省內核電機組將參與年度長期協議(簡稱“長協”)競價交易,后續多種類型電源裝機有望同臺競價。

我們經過研究,總結了2017年度廣東省電力直接交易市場的主要規則和特點,如下。

1、雙邊協商雙邊協商+集中競價

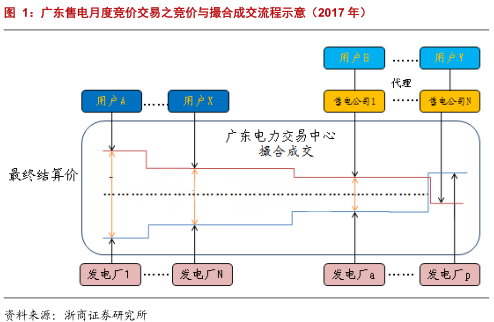

廣東市場化電力交易由年度長期協議電量交易和月度集中競價交易組成,其中,2017年年度長協交易在2016年底即以發電側與用戶側雙邊協商的方式定調,執行層面的成交電量拆分到2017年的每個月進行。

長協電量的月度分解量需求不足部分,由發電企業和用戶側的售電商和大客戶通過月度集中競價交易補充。月度交易流程如圖1所示。

根據廣東電力市場交易基本規則(試行)指引,符合市場準入條件的廣東電力大用戶可選擇以下兩種方式之一參與市場交易:

(一)參加批發交易,即與發電企業開展年度雙邊協商交易,直接參與月度集中競爭交易,但需放棄目錄電價購電的資格。

(二)參加零售交易,即全部電量在同一時期內原則上通過一家售電公司購電,分享部分利潤給售電公司,但保留按照目錄電價購電的權利。

省內發電企業集中競爭申報電量上限,按以下步驟確定:

(一)按照年度與月度市場供需比一致的原則確定發電企業月度市場電量的上限,減去選擇物理執行的月度雙邊協商交易電量后,得到參與月度集中競爭交易的申報電量上限。

月度市場交易平均小時數=月度市場用戶總用電需求/B類機組扣除檢修后的總可用裝機容量燃煤發電企業月度市場電量上限=燃煤發電企業扣除檢修后的可用裝機容量×月度市場交易平均小時數×[k0-k1×(發電企業發電煤耗-全省平均發電煤耗)/全省平均發電煤耗](其中,k0與k1為交易參數,以調整每月參與競價的月度電量上限)

發電企業月度集中競爭申報電量上限=月度市場電量上限-選擇物理執行的月度雙邊協商交易電量

(二)根據各發電企業集中競爭申報電量,計算各發電集團所占的電量市場份額。當電量市場份額不滿足集中競爭交易有效開展的要求時,則調增k0,相應增加各發電企業月度集中競爭申報電量上限,直至滿足防范發電側市場力的要求。

2、統一邊際價格出清機制

從2017年1月(對2月電量進行競價)起,廣東月度電量集中競價采用邊際價格統一出清方式成交,按照“月結月清”的偏差結算方式進行結算。其中,交易參數k0暫定為1.25,k1暫定為0.25。用戶只要略高于出清價,就可以以市場統一的價格進行結算。

統一出清機制原理是:由發電側報價形成供給曲線,售電側報價形成需求曲線,供需曲線相交的點即為出清價格。

所有發電商或售電商均按此價差進行結算(如前文圖圖1中虛線所示)。其中,低價供應方和高價需求方可以優先成交。

我們認為,統一出清規則制定的初衷在于降低供需雙方博弈,使電力交易市場能夠有效反映潛在的電力供需情況,但在執行中出現了偏離預期的情形。在2017年初首輪月度競價時,供需比例高達2:1,供方過剩較為明顯,部分需求方以較少的電量壓低成交價格導致結算價差偏低。為了緩和供需矛盾,廣東電力交易中心發布了關于開展2017年4月份集中競爭交易的通知,對交易規則進行了調整,要求:于需求方申報電量低于400萬千瓦時的部分,其電量申報價格不能用于計算成交價差。

3、偏差結算

從2017年開始,廣東售電結算規則由返還結算規則改為偏差結算。據2016年12月7日發布的2017年廣東省有序放開發用電計劃及電力批發交易有關工作安排,參與批發市場的電力大用戶和售電公司允許偏差范圍為±2%,即月度市場電量偏差±月度市場電量偏差±2%以內的電量免于考核,偏差±2%以外的電量按照2倍的月度集中競爭交易成交價差絕對值倍的月度集中競爭交易成交價差絕對值進行考核。其中,月度市場電量=年度雙邊協商月度分解電量+月度集中競價電量。

正偏差結算:當用戶實際用電量超過月度市場電量時,偏差范圍內的,公司按照月度集中競爭交易成交價差結算,不進行考核;偏差范圍外,公司按月度集中競爭交易成交價差絕對值結算,即按照2倍的月度集中競爭交易成交價差絕對值進行考核。

負偏差結算:當用戶實際用電量小于月度市場電量時,偏差范圍內,按照月度集中競爭交易成交價差結算,不進行考核;偏差范圍外的參與公司按月度集中競爭交易成交價差絕對值的3倍結算。

1.3.規則變動背后的戰略考量縱觀2016、2017年廣東在售電改革方面的嘗試,可以“曲折中前行”概括之。盡管業界對于相關規則有一定爭議,但我們認為,電改的大趨勢是不可逆的。我們分析認為,影響規則變動的核心因素,在于決策層如下戰略考量。

首先,開展電力市場競爭,讓用戶能夠以更低的價格,獲取更為優質的電力服務。

其次,讓不同類型電源同臺競價,并解決好經濟效益與環境效益的平衡問題,讓更經濟、更優質、更環保的電源品種得到應有的發展,從而減少規劃層面對于廣東乃至全國電源結構裝機的影響。

最終,還原電力本身的商品屬性,使電力價格能夠在一定程度上反映供需現狀、成本現狀,并在這一過程中盡量限制操縱、壟斷,做到有效、充分競爭。

2.大規則下的“舞蹈”,誰將受益?

2.1.年度成交電量占比近8成,成交價差較2016年年有所緩和

廣東2017年電力市場長期協議于2016年12月簽訂,總成交電量837.05億度,為2016年長期協議交易電量的3倍左右的年度長協占本年度直接交易電量的75%左右。成交價差為-0.0645元/度,相較于2016年3-9月平均-0.0731元/度的成交價差有所緩和,電廠售電側釋放電改紅利54億元。

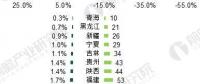

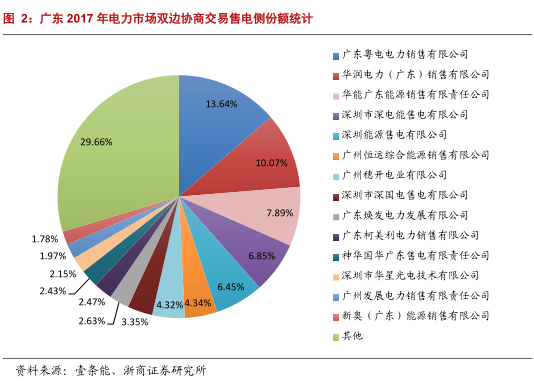

2017年交易共有60家發電企業、82家售電公司、6家電力用戶參與,其中售電公司總成交電量為815億度,占的雙邊協商交易規模的94%,成交量前7名售電公司均為首批公示售電公司,分別為:廣東粵電電力銷售公司、華潤電力(廣東)銷售公司、華能廣東能源銷售公司、深電能售電公司、深圳能源售電公司、恒運綜合能源銷售公司、穗開電業,它們大多在發電資源與客戶資源方面具有明顯優勢,合計市場份額53.6%,如圖2所示。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊