決定電價降幅的除了發電成本 還有交易規則

1月3日,在國務院總理主持召開的國務院常務會議上,大力推動降電價這一聲音引起了廣泛關注。很多人也發出了疑問:煤價是確定的,輸配電價也

1月3日,在國務院總理主持召開的國務院常務會議上,“大力推動降電價”這一聲音引起了廣泛關注。很多人也發出了疑問:煤價是確定的,輸配電價也核定了,電價到底還能怎么降呢?

晶見發現,目前市場上關于電價降幅的文章多從發電成本——煤價的走勢和開機成本等來分析。然而,經濟學原理告訴我們,決定一個商品價格的,除了價值還有供需關系。我們不能忽視供需關系對商品價格的影響,電力市場同樣如此,我們拿數據公開做得最好的廣東作為分析樣本。

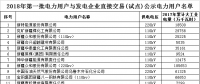

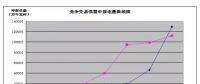

競爭比和價差曲線重合

廣東2018年的首次月度集中競價交易再次創出了新低,達到-36.5厘/千瓦時,很多簽了保底5分或者長協用8分去綁定客戶的都大呼慘烈。

如果一直對廣東市場有研究的人,一定知道2017年初的幾次月度出清價格是如何突破市場人員的想象,巨大的價差空間意味著更大的讓利,價差傳導機制同時意味著這是發電側在割肉。只能說,現在割得少了一些而已。

事實上,從2017年初至今,廣東規則確定的供需比和有效競爭比發生了數次變化:從2以上的供需比,到明確的1.5供需比的概念,逐步固定在1.2這個有效競爭供需比。何為有效競爭呢?也就是扣除優先出清的必開頂峰電量和強制成交的供熱需求電量,再依據1.2的供求系數測算發電側的有效競爭上限。

我們結合廣東2017年以來歷次月度競價交易的有效競爭比和歷次價差數據制作了一個圖表,并且附上出清差價的走勢圖與供需比走勢進行對比,有趣的是,我們可以看到這兩條線的走勢是高度吻合的。

其實,每一次走勢的變動幾乎都伴隨著規則的調整。

在2017年剛開始的前兩個月,廣東暫未對供需比作一個嚴格的限制,基本維持在2以上,由于需方規模小,供方規模大,發電集團為了更多的市場份額(發電小時數)就得給出更優惠的價格,在這個過程中,少數大型發電機組成本優勢就凸顯出來了,并且以其電量規模往往可以左右出清價差,相反小發電機組就顯得戰戰兢兢,出清價差一旦拉大,就可能擊穿成本線,面臨虧損,這是誰也不希望看見的市場,畢竟我們擠牛奶喝可以,但是不能把奶牛給餓死了吧。

所以,2017年3月24日主管部門在《關于明確2017年市場交易組織有關事項的通知》中開始著手調整部分規則:月度競爭比下調至1.5;最低報價從-500厘提升至-450厘/千瓦時;用戶側單端報價電量不低于400萬千瓦時。出清價差也就在四月應聲回落。

其實,按照這個劇本走其實也是可以接受的,但是7月價差又一下子拉大,這樣一來,有效競爭供需比1.2就出來了,后來的事情大家都知道了,供需比與出清價差愉快的成為了兩條“近似”平行線。

小供需比鼓勵“填坑”行為

根據國家能源局發布的數據,2017年1-11月期間廣東的火電利用小時數為3449小時,在各省區排名為21;而火電裝機數量則緊隨山東、江蘇、內蒙古之后,排名第4。在沒有得到確切的廣東電力電量平衡情況、跨省區送電情況之前,我們亦可以大致推定廣東的電力市場目前是明顯供大于求的。

回到我們開頭談到的價值與供需關系決定價格,在逐步放開的電力市場中,大多數省份的供需比是人為設置的,這是交易規則的一部分。

我們看到,過小的供需比使得市場的計劃性質越發明顯,同時也使發電集團的市場力發揮威力,通過申報不成交的電量來填坑,某種程度上甚至可以營造出供需平衡的局面,統一出清價差也就變得可控。因為供需比較小,部分發電機組只要淘汰電量15%左右,即可起到這個作用。

而晶見根據一月份發電機組申報與成交的數據來看,不少機組的未成交率跨越了20%到80%的區間,從1.2這個有效競爭比來看,沒有填坑的行為幾乎不可能。

填坑的行為無可厚非,在2016年價差配對的出清方式和競爭比較大的時候,填坑的行為主要發生在售電公司,現在只是規則的變化決定了填坑的一方變成了發電廠。

這些都是市場主體對市場規則的正常反應。

這樣的局面將持續多久?

站在主管部門的角度思考,供需比調整的出發點是好的,畢竟在市場建設初期需要有一個穩定的市場,才能逐步添磚加瓦,完成市場建設規劃的宏圖;此外,發電廠的經營困難也是不爭的事實,一味在發電側追求高價差也可能會帶來不好的后果。

在1月3日國務院常務會議上,總理提出要大力推動降電價,空間從哪里來呢?整個用電環節,從源到荷,其中輸配環節已經執行了省級的輸配電價核定,“合理成本+準許收益”的機制已經釋放出超過300億的降價空間,剩下的空間也就是從電力行業供過于求的基本面下手了。

在供過于求的情況下,價格必然是下降的,但是這并不能通過傳統的行政手段去實現,要通過看不見的手,也就是市場機制去實現,各個省級電力市場的建設初衷都是如此。一個運行良好的市場機制建設也不是一蹴而就的,廣東歷次調整規則我們可以視之為打補丁更新的一個過程,畢竟既要避免用電側以小博大去釣魚造成發電側的虧損,也要提防發電集團市場力控盤的局面。這樣的月度價差與2018年的長協均價相比差了一半,這也給許多售電公司造成了生存壓力,晶見在1月的月度分析中也提出了這個憂慮——大浪淘沙是必然的過程,但如果是規則設定造成售電公司“重傷”,這也是市場建設者不愿意看到的局面。

通過適當的市場競爭我們可以找到更多的降價空間,但是更重要的是,市場機制的逐步建設,如何確保市場各方的利益,建設不偏袒某一方的市場才是最終目標。

歷史上既然存在了多次規則調整,因此,未來的規則調整也是可以想象的。不知道在廣東目前越走越直的曲線局面下,供需比1.2的局面還會持續多久呢?

原標題:決定電價降幅的除了發電成本,還有交易規則

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊