基于活動的成本核算系統研究與開發

摘 要:萊蕪鋼鐵集團有限公司成本核算系統是指利用計算機、互聯網、軟件等信息技術平臺,通過股份統一核算政策、統一業務流程等實現統一財務核算、統一的會計報告、統一的成本核算方式等更好的滿足公司戰略規劃

摘 要:萊蕪鋼鐵集團有限公司成本核算系統是指利用計算機、互聯網、軟件等信息技術平臺,通過股份統一核算政策、統一業務流程等實現統一財務核算、統一的會計報告、統一的成本核算方式等更好的滿足公司戰略規劃、決策分析和績效考核等管理需要,達到監控成本明細費用,分析查找實現降本增效的標的,最終降低企業的生產成本、提升企業績效的目的。

關鍵詞:成本核算 會計 財務

由于集團公司下屬單位比較多,各個分廠的成本核算方式不完全一致,造成集團公司在合并分廠成本數據時,數據結構不同,無法快速的進行合并,需進行大量的數據轉換與數據重新錄入的工作,大大增加的工作的難度,降低了數據的準確性。因此,股份成本核算系統的目的是實現股份母公司與子公司的核算數據共享、核算方式統一、報表模板的一致,實行成本核算信息集中管理,在信息集中的基礎上利用電子化手段實現成本分析的各項職能,為企業降本增效提供強大的數據支撐。

1 研發思路及技術方案制定

股份成本核算系統采用三層架構技術,由后臺的數據庫服務器和前臺應用服務器及其相對應的數據庫軟件和應用軟件組成高可靠、高性能和擴展性強的系統,以確保成本系統在使用中的穩定性和快速響應。根據系統整體架構,在技術實現上我們采用多層體系架構,每一層都提供不同的應用,使軟件使用靈活。對于該技術架構,分為運行在客戶端機器上的客戶層(Browser);運行在J2EE服務器上的展示層(Web Server);運行在應用服務器上的業務邏輯層(App Server);運行在數據庫服務器上的數據倉庫(DB Server)。

硬件方案設計:股份成本核算系統在線主機平臺采用兩臺HP服務器,組成集群(Cluster)結構的高可用硬件平臺,一臺作為系統數據庫服務器,另一臺作為系統應用服務器。每臺服務器配置2 路2.8GHz 8 CPU,32GB DDR2內存,兩臺服務器間采用HACMP軟件組成集群,互為備份,當任一個服務器故障時另一服務器可自動接管故障服務器,保證用持續運行。

系統軟件方案設計:開發工具采用跨平臺的JAVA技術,數據庫采用SQL Server2008數據庫,應用服務采用WebLogic10,極大地提高了系統的可靠性及處理能力,保證系統持續運行。

1.1 總體方案路線

建立適用公司管理的集中賬務體系;建立統一的核算制度與核算流程;設計成本費用收集機制;確立費用分配原則;成本核算及報表的自動生成;通過綜合查詢,可以實現實時的跨單位的讀取數據,進行分析。

1.2 統一應用軟件平臺

從公司的發展角度來看,通過統一,不僅可以使信息流動暢通無阻,又可以理順公司管理流程,達到系統建設的最終目的。在這種方式下可以通過建立集團公司成本管理體系,對所屬分廠進行有效的事前計劃、事中控制、事后分析;可以隨時綜合分析股份公司所屬單位的各種信息,動態反映股份公司經營狀態,為決策分析提供依據。

1.3 數據保存策略

本策略依照為保證數據的穩定性,安全性而建。雙數據庫服務器方案:此為更易于數據的備分和恢復,和防止突發事件的發生。網絡防毒:安裝網絡版殺毒軟件。

1.4 擴展策略

本策略依照數據及網絡的易擴展,易維護等原則建立。可以直接擴展web服務器以供外界直接查詢相關授權數據,還可以擴展ftp服務器以及其他一些相關服務。

2 具體技術研究方案

2.1 應用功能主要流程及總體架構

股份成本核算系統是根據股份公司生產工藝、上下工序關系、產品結構、采購、生產、銷售、財務等信息,按照實際成本核算模型和計劃成本核算模型算出每種產品的生產成本和費用明細;再根據利潤核算模型算出每種產品的利潤,以便進行成本的分析和控制。

該系統包括股份母公司的成本核算和股份各分廠的成本核算。主要流程描述如下:分廠數據準備、費用分配、成本核算、生成成本明細表、公司成本數據匯總、提取差異成本、分配差異、內供差異計算、生成股份成本明細表、生成商品產品成本表、生成商品銷售利潤表。

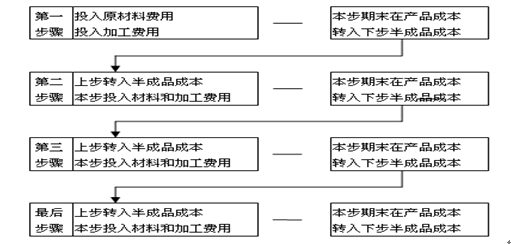

2.1.1 實際成本核算模型-逐步結轉分步法

逐步結轉分步法是指以產品的品種及其所經過的生產步驟作為成本計算對象計算生產成本的方法,如下圖所示。

圖1

2.1.2 詳細應用流程

(1)建立成本核算基礎

初始參數設置:啟用工藝路線、確定是否有輔助生產以及輔助生產成本分配方法、是否有聯副產品、是否計算廢品成本、選擇成本制度為實際和計劃成本制度、按成本中心統計產量等。建立產品及物料檔案:明確物料類型、是否成本對象、計價方式、非按訂單核算、是否分項結轉等屬性。以及接下來的定義成本中心、定義工藝路線、定義生產物料清單等此外,可根據該物料在物料清單中的定額消耗量計算標準成本。

定義成本要素:定義各類成本要素(成本項目)并明確數據來源和取數方式,分配到各成本中心。定義成本動因:默認動因與自定義動因。成本結轉方法定義:定義完工、在產、廢品成本的結轉方法。期初在產品錄入:按“成本中心+產品+成本要素”錄入期初在產品成本。

(2)成本資料歸集

包括材料成本歸集:從存貨核算系統和賬務系統獲取當期消耗的原材料及半成品數據,包括直接材料費用和間接材料費用;材料成本調整:把一個產品的直接材料調整到另外一個產品上;成本費用單:除材料費和輔助費用外,企業發生的其它成本費用,通常先按成本中心歸集,再分配計入成本對象。數據可以通過手工輸入,也可以從總賬、薪資、福利、報賬、固定資產系統獲取成本費用。

以及外購輔助服務消耗、自制輔助服務消耗、自制半成品轉移單、完工產量統計、廢品損失及廢品回收統計、在制品統計、約當系數錄入等。

2.2 應用系統主要功能說明

2.2.1 數據準備

數據準備是整個股份成本核算系統的基礎準備工作,是核算數據的采集平臺。股份成本核算系統實現了三個層次的集中:數據集中、核算集中、管理集中。

該模塊主要基礎數據的采集,包括錄入或導入分廠產量,錄入或導入入庫量,錄入費用分配額、分配量,錄入費用分配子項母項,錄入產量庫消耗數據等。

2.2.2 取成本費用數據

對每個生產單位定義不同的成本中心(費用項目),每個費用項目定義不同的數據來源,根據數據來源從不同的系統中提取每月消耗的費用數據。

2.2.3 費用分配

費用分配是系統中的核心功能,費用分配主要有4中方式:

按產量分配:某個產品的成本=該費用項目成本*(該產品產量*分配系數/∑(各產品產量*分配系數))。按比例分配:某個產品的成本=該費用項目成本* 分配比列。錄入分配額:通過手工的方式把總成本錄入到對應的每個產品上,系統自動校驗錄入的總數與總成本是否相等,提示錯誤。按公式分配:其鋼鐵料系數=0.90*總消耗量/(產品總量*1000-合金消耗總量),單個成本=總成本*鋼鐵料系數*(鋼材產量-合金消耗量)。

3 結論

萊鋼股份集成本核算系統的建成并投入運行,標志股份財務管理信息化建設邁上了一個新臺階,該系統在Internet/Intranet網絡環境下采用自主開發的B/S結構(Browers/Server)網絡版成本軟件,通過股份統一核算政策、統一業務流程等實現統一財務核算、統一成本核算等更好的滿足公司戰略規劃、決策分析和績效考核等管理需要,達到監控成本明細費用,分析查找實現降本增效的標的,最終降低企業的生產成本、提升企業績效的目的。

關鍵詞:成本核算 會計 財務

由于集團公司下屬單位比較多,各個分廠的成本核算方式不完全一致,造成集團公司在合并分廠成本數據時,數據結構不同,無法快速的進行合并,需進行大量的數據轉換與數據重新錄入的工作,大大增加的工作的難度,降低了數據的準確性。因此,股份成本核算系統的目的是實現股份母公司與子公司的核算數據共享、核算方式統一、報表模板的一致,實行成本核算信息集中管理,在信息集中的基礎上利用電子化手段實現成本分析的各項職能,為企業降本增效提供強大的數據支撐。

1 研發思路及技術方案制定

股份成本核算系統采用三層架構技術,由后臺的數據庫服務器和前臺應用服務器及其相對應的數據庫軟件和應用軟件組成高可靠、高性能和擴展性強的系統,以確保成本系統在使用中的穩定性和快速響應。根據系統整體架構,在技術實現上我們采用多層體系架構,每一層都提供不同的應用,使軟件使用靈活。對于該技術架構,分為運行在客戶端機器上的客戶層(Browser);運行在J2EE服務器上的展示層(Web Server);運行在應用服務器上的業務邏輯層(App Server);運行在數據庫服務器上的數據倉庫(DB Server)。

硬件方案設計:股份成本核算系統在線主機平臺采用兩臺HP服務器,組成集群(Cluster)結構的高可用硬件平臺,一臺作為系統數據庫服務器,另一臺作為系統應用服務器。每臺服務器配置2 路2.8GHz 8 CPU,32GB DDR2內存,兩臺服務器間采用HACMP軟件組成集群,互為備份,當任一個服務器故障時另一服務器可自動接管故障服務器,保證用持續運行。

系統軟件方案設計:開發工具采用跨平臺的JAVA技術,數據庫采用SQL Server2008數據庫,應用服務采用WebLogic10,極大地提高了系統的可靠性及處理能力,保證系統持續運行。

1.1 總體方案路線

建立適用公司管理的集中賬務體系;建立統一的核算制度與核算流程;設計成本費用收集機制;確立費用分配原則;成本核算及報表的自動生成;通過綜合查詢,可以實現實時的跨單位的讀取數據,進行分析。

1.2 統一應用軟件平臺

從公司的發展角度來看,通過統一,不僅可以使信息流動暢通無阻,又可以理順公司管理流程,達到系統建設的最終目的。在這種方式下可以通過建立集團公司成本管理體系,對所屬分廠進行有效的事前計劃、事中控制、事后分析;可以隨時綜合分析股份公司所屬單位的各種信息,動態反映股份公司經營狀態,為決策分析提供依據。

1.3 數據保存策略

本策略依照為保證數據的穩定性,安全性而建。雙數據庫服務器方案:此為更易于數據的備分和恢復,和防止突發事件的發生。網絡防毒:安裝網絡版殺毒軟件。

1.4 擴展策略

本策略依照數據及網絡的易擴展,易維護等原則建立。可以直接擴展web服務器以供外界直接查詢相關授權數據,還可以擴展ftp服務器以及其他一些相關服務。

2 具體技術研究方案

2.1 應用功能主要流程及總體架構

股份成本核算系統是根據股份公司生產工藝、上下工序關系、產品結構、采購、生產、銷售、財務等信息,按照實際成本核算模型和計劃成本核算模型算出每種產品的生產成本和費用明細;再根據利潤核算模型算出每種產品的利潤,以便進行成本的分析和控制。

該系統包括股份母公司的成本核算和股份各分廠的成本核算。主要流程描述如下:分廠數據準備、費用分配、成本核算、生成成本明細表、公司成本數據匯總、提取差異成本、分配差異、內供差異計算、生成股份成本明細表、生成商品產品成本表、生成商品銷售利潤表。

2.1.1 實際成本核算模型-逐步結轉分步法

逐步結轉分步法是指以產品的品種及其所經過的生產步驟作為成本計算對象計算生產成本的方法,如下圖所示。

圖1

2.1.2 詳細應用流程

(1)建立成本核算基礎

初始參數設置:啟用工藝路線、確定是否有輔助生產以及輔助生產成本分配方法、是否有聯副產品、是否計算廢品成本、選擇成本制度為實際和計劃成本制度、按成本中心統計產量等。建立產品及物料檔案:明確物料類型、是否成本對象、計價方式、非按訂單核算、是否分項結轉等屬性。以及接下來的定義成本中心、定義工藝路線、定義生產物料清單等此外,可根據該物料在物料清單中的定額消耗量計算標準成本。

定義成本要素:定義各類成本要素(成本項目)并明確數據來源和取數方式,分配到各成本中心。定義成本動因:默認動因與自定義動因。成本結轉方法定義:定義完工、在產、廢品成本的結轉方法。期初在產品錄入:按“成本中心+產品+成本要素”錄入期初在產品成本。

(2)成本資料歸集

包括材料成本歸集:從存貨核算系統和賬務系統獲取當期消耗的原材料及半成品數據,包括直接材料費用和間接材料費用;材料成本調整:把一個產品的直接材料調整到另外一個產品上;成本費用單:除材料費和輔助費用外,企業發生的其它成本費用,通常先按成本中心歸集,再分配計入成本對象。數據可以通過手工輸入,也可以從總賬、薪資、福利、報賬、固定資產系統獲取成本費用。

以及外購輔助服務消耗、自制輔助服務消耗、自制半成品轉移單、完工產量統計、廢品損失及廢品回收統計、在制品統計、約當系數錄入等。

2.2 應用系統主要功能說明

2.2.1 數據準備

數據準備是整個股份成本核算系統的基礎準備工作,是核算數據的采集平臺。股份成本核算系統實現了三個層次的集中:數據集中、核算集中、管理集中。

該模塊主要基礎數據的采集,包括錄入或導入分廠產量,錄入或導入入庫量,錄入費用分配額、分配量,錄入費用分配子項母項,錄入產量庫消耗數據等。

2.2.2 取成本費用數據

對每個生產單位定義不同的成本中心(費用項目),每個費用項目定義不同的數據來源,根據數據來源從不同的系統中提取每月消耗的費用數據。

2.2.3 費用分配

費用分配是系統中的核心功能,費用分配主要有4中方式:

按產量分配:某個產品的成本=該費用項目成本*(該產品產量*分配系數/∑(各產品產量*分配系數))。按比例分配:某個產品的成本=該費用項目成本* 分配比列。錄入分配額:通過手工的方式把總成本錄入到對應的每個產品上,系統自動校驗錄入的總數與總成本是否相等,提示錯誤。按公式分配:其鋼鐵料系數=0.90*總消耗量/(產品總量*1000-合金消耗總量),單個成本=總成本*鋼鐵料系數*(鋼材產量-合金消耗量)。

3 結論

萊鋼股份集成本核算系統的建成并投入運行,標志股份財務管理信息化建設邁上了一個新臺階,該系統在Internet/Intranet網絡環境下采用自主開發的B/S結構(Browers/Server)網絡版成本軟件,通過股份統一核算政策、統一業務流程等實現統一財務核算、統一成本核算等更好的滿足公司戰略規劃、決策分析和績效考核等管理需要,達到監控成本明細費用,分析查找實現降本增效的標的,最終降低企業的生產成本、提升企業績效的目的。

責任編輯:葉雨田

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量

-

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量 -

我國電力改革涉及的電價問題

-

貴州職稱論文發表選擇泛亞,論文發表有保障

2019-02-20貴州職稱論文發表 -

《電力設備管理》雜志首屆全國電力工業 特約專家征文

2019-01-05電力設備管理雜志 -

國內首座蜂窩型集束煤倉管理創新與實踐

-

人力資源和社會保障部:電線電纜制造工國家職業技能標準

-

人力資源和社會保障部:變壓器互感器制造工國家職業技能標準

-

《低壓微電網并網一體化裝置技術規范》T/CEC 150

2019-01-02低壓微電網技術規范

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

建議收藏 | 中國電價全景圖

2020-09-16電價,全景圖,電力 -

一張圖讀懂我國銷售電價附加

2020-03-05銷售電價附加

-

電氣工程學科排行榜發布!華北電力大學排名第二

-

國家電網61家單位招聘畢業生

2019-03-12國家電網招聘畢業生 -

《電力設備管理》雜志讀者俱樂部會員招募

2018-10-16電力設備管理雜志