曾鳴:售電公司的競爭模式最終會回到服務上來

10月11日,對我國電力市場來講,是具有決定意義的一天。這一天,國家發改委、國家能源局發布《售電公司準入與退出管理辦法》、《有序放開配電網業務管理辦法》。自此,我國售電市場大門正式打開。2天后,《關于同

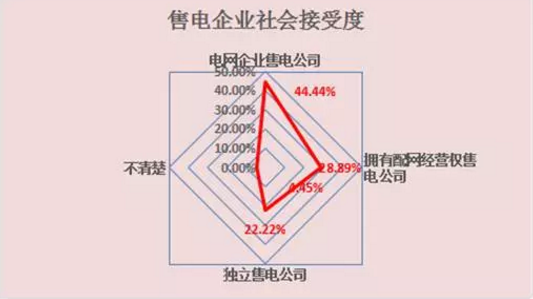

(數據來源:中電傳媒電力傳媒數據研發中心)

中電傳媒電力傳媒數據研發中心調查顯示:傳統電網企業由于自身配網經營特權,以及成套的服務模式,依然有較高的市場認可度。而在新售電企業中,擁有配網經營權的企業市場認可度要高于獨立售電公司。

電力體制改革之前,配網投資收益相對較低,各地方政府投資配網積極性不高,部分地區甚至將配網資產直接贈予電網企業。而隨著輸配電價改革的推進,配網投資、建設、運營將會更加市場化,配網資源也將成為售電企業利潤重要的增長點。

以廣州開發區為例,其累計引進中外企業達到6300余家,年工業生產總值占廣州工業生產總值的40%以上,僅2015年開發區規模以上工業企業用電量就達到68億千瓦時。按照深圳最新核定的110千伏以下平均輸配電價0.1283元/千瓦時計算,僅開發區配網費用就達8.72億元。

數據顯示,我國共有347家國家級工業園區,1167家省級工業園區,粗率估算我國工業園區用電量就達到12775億千瓦時。

巨大的利潤刺激,也吸引著更多的社會資本進入增量配網業務。根據《配電網建設改造行動計劃(2015~2020年)》規定,2015年到2020年,配電網投資將不低于2萬億元,除去2015年配電網投資的3000億元,十三五期間,我國配電網投資還有1.7萬億增長空間。

另外,值得注意的是,《配電網管理辦法》明確指出,發電企業及其資本不得參與投資建設電廠向用戶直接供電的專用線路,也不得參與投資建設電廠與其參與投資的增量配電網絡相連的專用線路。發電廠也可以發配售一體,但其上網電量和電價均要通過與其他市場主體競爭后確定,即要保證電廠、配電、競爭性售電業務分開核算。

責任編輯:大云網

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

曹志剛:我們期待風電成為中國的主力能源

2020-11-17風電,能源,主力能源 -

張鈞:未來配電網內涵特征與發展框架研究

2020-11-03配電網,智能配電網,智能配電網建設研討會 -

習近平:持續增強電力裝備、新能源等領域的全產業鏈優勢

2020-11-02電力裝備,新能源,通信設備

-

曹志剛:我們期待風電成為中國的主力能源

2020-11-17風電,能源,主力能源 -

張鈞:未來配電網內涵特征與發展框架研究

2020-11-03配電網,智能配電網,智能配電網建設研討會 -

杜祥琬:創新觀念,推動能源高質量發展

2020-09-28能源,創新,觀點

-

PPT丨王繼業:電力系統儲能發展與挑戰

2020-10-14儲能,電力儲能,儲能應用 -

奮斗姿態書寫人生底色 銀隆儲能“小哥哥”的職場進擊姿勢

2020-10-12銀隆新能源,儲能,新能源汽車 -

鄒驥:通過發展清潔能源 提高中國公信力

2020-06-28鄒驥,清潔能源,綠色低碳能源

-

習近平:持續增強電力裝備、新能源等領域的全產業鏈優勢

2020-11-02電力裝備,新能源,通信設備 -

重磅 | 發改委發文7月起電價降5%

2020-06-29國家發改委,企業,用電成本,電費 -

李克強:放寬配售電業務市場準入 推動建立市場決定能源價格機制

2019-10-12配售電業務市場準入