電力公司即有發(fā)電又有售電如何征增值稅?

(一)依據(jù)《電力產(chǎn)品增值稅征收管理辦法》(國(guó)家稅務(wù)總局令2004年第10號(hào)),電力產(chǎn)品增值稅的征收,按發(fā)電企業(yè)和供電企業(yè)兩種情況分別采用不同的征收方式。

1.發(fā)電企業(yè)按以下方式征收:(1)獨(dú)立核算的發(fā)電企業(yè)生產(chǎn)銷售電力產(chǎn)品,按照現(xiàn)行增值稅有關(guān)規(guī)定向其機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅;具有一般納稅人資格或具備一般納稅人核算條件的非獨(dú)立核算的發(fā)電企業(yè)生產(chǎn)銷售電力產(chǎn)品,按照增值稅一般納稅人的計(jì)算方法計(jì)算增值稅,并向其機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。(2)不具有一般納稅人資格且不具有一般納稅人核算條件的非獨(dú)立核算的發(fā)電企業(yè)生產(chǎn)銷售的電力產(chǎn)品,由發(fā)電企業(yè)按上網(wǎng)電量,依核定的定額稅率計(jì)算發(fā)電環(huán)節(jié)的預(yù)繳增值稅,且不得抵扣進(jìn)項(xiàng)稅額,向發(fā)電企業(yè)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。計(jì)算公式為:

預(yù)征稅額=上網(wǎng)電量×核定的定額稅率

2.供電企業(yè)銷售電力產(chǎn)品,實(shí)行在供電環(huán)節(jié)預(yù)征、由獨(dú)立核算的供電企業(yè)統(tǒng)一結(jié)算的辦法繳納增值稅

預(yù)征稅額=銷售額×核定的預(yù)征率

供電企業(yè)隨同電力產(chǎn)品銷售取得的各種價(jià)外費(fèi)用一律在預(yù)征環(huán)節(jié)依照電力產(chǎn)品適用的增值稅稅率征收增值稅,不得抵扣進(jìn)項(xiàng)稅額。

(二)鑒于電力公司利用自身電網(wǎng)為發(fā)電企業(yè)輸送電力過程中,需要利用輸變電設(shè)備進(jìn)行調(diào)壓,屬于提供加工勞務(wù)。根據(jù)《中華人民共和國(guó)增值稅暫行條例》有關(guān)規(guī)定,電力公司向發(fā)電企業(yè)收取的過網(wǎng)費(fèi),應(yīng)當(dāng)征收增值稅,不征收營(yíng)業(yè)稅。供電企業(yè)利用自身輸變電設(shè)備對(duì)并入電網(wǎng)的企業(yè)自備電廠生產(chǎn)的電力產(chǎn)品進(jìn)行電壓調(diào)節(jié),屬于提供加工勞務(wù)。根據(jù)《中華人民共和國(guó)增值稅暫行條例》和《中華人民共和國(guó)營(yíng)業(yè)稅暫行條例》有關(guān)規(guī)定,對(duì)于上述供電企業(yè)進(jìn)行電力調(diào)壓并按電量向電廠收取的并網(wǎng)服務(wù)費(fèi),應(yīng)當(dāng)征收增值稅,不征收營(yíng)業(yè)稅。

(三)對(duì)供電企業(yè)收取的免征增值稅的農(nóng)村電網(wǎng)維護(hù)費(fèi),不應(yīng)分?jǐn)傓D(zhuǎn)出外購(gòu)電力產(chǎn)品所支付的進(jìn)項(xiàng)稅額。對(duì)農(nóng)村電管站、電網(wǎng)公司或者農(nóng)電公司等在收取電價(jià)時(shí)一并向用戶收取的農(nóng)村電網(wǎng)維護(hù)費(fèi)(包括低壓線路損耗和維護(hù)費(fèi)以及電工經(jīng)費(fèi))免征增值稅。

(四)核力發(fā)電企業(yè)生產(chǎn)銷售電力產(chǎn)品,自核電機(jī)組正式商業(yè)投產(chǎn)次月起15個(gè)年度內(nèi),統(tǒng)一實(shí)行增值稅先征后退政策,返還比例分三個(gè)階段逐級(jí)遞減。

(五)根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于繼續(xù)執(zhí)行光伏發(fā)電增值稅政策的通知》(財(cái)稅〔2016〕81 號(hào))的規(guī)定,自2016 年1 月1 日至2018 年12 月31 日,對(duì)納稅人銷售自產(chǎn)的利用太陽(yáng)能生產(chǎn)的電力產(chǎn)品實(shí)行增值稅即征即退50%的政策。

官方微信售電那點(diǎn)事兒")

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 電改觀察

- 云南售電

- 廣東售電

- 電改政策

- 增量配網(wǎng)

- 會(huì)展活動(dòng)

-

華中能監(jiān)局?jǐn)M廢止部分規(guī)范性文件 涉電力交易、輔助服務(wù)等

-

【四川電力交易行情】斷崖式跳水 成交價(jià)下跌近2分!9月最后一輪交易呈現(xiàn)多次反轉(zhuǎn)!

2023-09-22四川電力交易行情 -

海南進(jìn)一步明確非電網(wǎng)直供電環(huán)節(jié)電價(jià)政策及公攤收費(fèi)有關(guān)問題 11月1日起執(zhí)行

2023-09-22電網(wǎng)直供電

-

海南進(jìn)一步明確非電網(wǎng)直供電環(huán)節(jié)電價(jià)政策及公攤收費(fèi)有關(guān)問題 11月1日起執(zhí)行

2023-09-22電網(wǎng)直供電 -

8月浙江工業(yè)用電量389.8億度 同比增長(zhǎng)11.3%

2023-09-14浙江工業(yè)用電量 -

中國(guó)電力發(fā)展報(bào)告2023

2023-09-06中國(guó)電力發(fā)展報(bào)告

-

【四川電力交易行情】斷崖式跳水 成交價(jià)下跌近2分!9月最后一輪交易呈現(xiàn)多次反轉(zhuǎn)!

2023-09-22四川電力交易行情 -

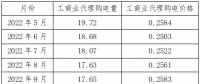

新疆區(qū)域電網(wǎng)代購(gòu)電量、電價(jià)統(tǒng)計(jì)分析

2023-09-14電網(wǎng)代購(gòu)電量 -

河北南部電網(wǎng)電力現(xiàn)貨市場(chǎng)第七次(首次結(jié)算)試運(yùn)行工作方案:結(jié)算試運(yùn)行時(shí)間9月13日—18日

2023-09-13電力現(xiàn)貨市場(chǎng)

-

山東獨(dú)立儲(chǔ)能參與電力現(xiàn)貨市場(chǎng)分析

2023-09-19電力現(xiàn)貨市場(chǎng)分析 -

電力現(xiàn)貨市場(chǎng)“基本法”落地 與征求意見有何異同?

2023-09-19電力現(xiàn)貨市場(chǎng) -

谷峰:全時(shí)空優(yōu)化終在現(xiàn)貨基本規(guī)則中得到落實(shí)

2023-09-18現(xiàn)貨基本規(guī)則

-

昆明電力交易中心關(guān)于召開2023年8月市場(chǎng)信息溝通會(huì)的通知

2023-08-25昆明電力交易中心 -

昆明電力交易中心關(guān)于玉溪能投售電有限責(zé)任公司等5家售電公司注冊(cè)信息變更公示的通知

-

昆明電力交易中心:規(guī)范開展電力市場(chǎng)業(yè)務(wù)

-

華中能監(jiān)局?jǐn)M廢止部分規(guī)范性文件 涉電力交易、輔助服務(wù)等

-

國(guó)家發(fā)改委:供電營(yíng)業(yè)區(qū)劃分及管理辦法(征求意見稿)發(fā)布

2023-09-09供電營(yíng)業(yè)區(qū)劃分 -

貴州進(jìn)一步組織做好電網(wǎng)企業(yè)代理購(gòu)電工作:完善新增損益分?jǐn)偅ǚ窒恚C(jī)制