2019年電力行業年度策略報告:把握確定 持有優質資產 火電的“春天”還有多遠

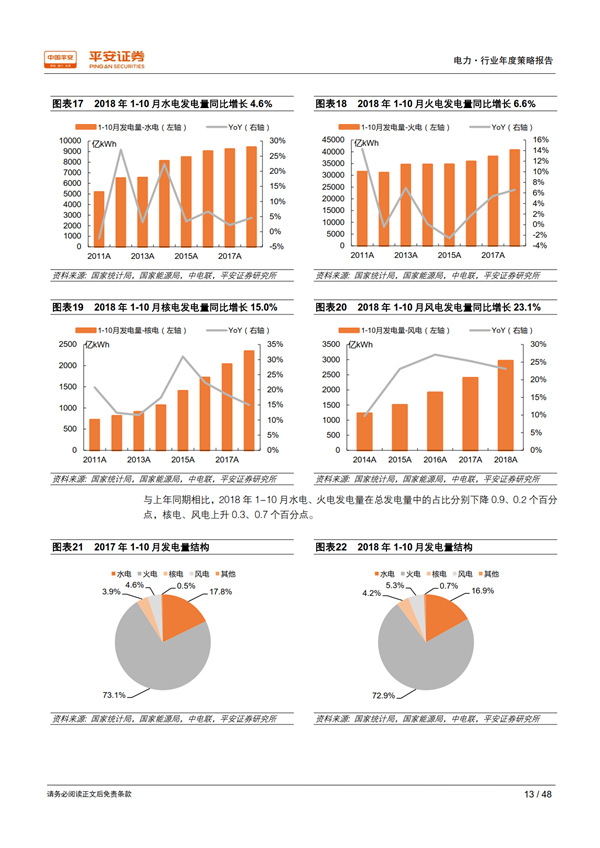

回顧 2018:用電需求超出預期,利用小時止跌回升。 宏觀經濟總體持穩為全社會用電量增長提供了有力支撐,疊加年初寒潮和夏季“高溫時間長、范圍廣、強度強”的氣候特征, 1-10 月全社會用電量同比增長 8.7%,比上年同期提高 2.1 個百分點,大幅高于年初預期。超預期的用電需求增長推動發電量達到 2012 年以來的最高增速 7.2%;規模以上電廠裝機容量同比增長 5.2%,比上年同期下降 2.1 個百分點;利用小時同比增加 100 小時,自 2012 年以來首次正增長, 驗證了我們對供需拐點到來的判斷。

展望 2019:需求大概率回落,優質資產價值凸顯: 我們從行業和地區兩個維度,采用保守、中性、樂觀三種假設情境,對 2018-2020 年的用電量及其增速進行測算,保守情境下 2019 年用電量增速為 4.1%-5.1%、中性為 6.0%-6.3%、樂觀為 6.9%-7.6%。 當宏觀經濟處于下行時期,公用事業核心資產經營穩定性和業績確定性的優勢將得以凸顯。 最近十年中的三個經濟下行期內,電力板塊的表現均優于上證綜指和滬深 300 指數;2018開年以來電力指數相對上證綜指和滬深 300指數均已獲得約 4%的超額收益。 我們通過護城河、 穩定性、成長潛力、安全邊際 4 個標準,甄選出板塊內的優質資產——核電與大型水電運營商。

優質資產之核電:護城河寬廣,成長潛力巨大。 國內具有核電運營牌照的只有中核、中廣核、國電投三家,其他電力運營商只能通過參股的方式參與核電站開發建設,競爭格局穩定。 審批重啟打開了行業長期成長空間,考慮現有在建、已開展前期工作的規劃機組,以及每個核電廠址 4-8 臺機組的可承納容量,國內核電發展潛力巨大。

優質資產之大型水電:資源有限,盈利穩健。 按照水力資源的集中度,全國劃分有十三大水電基地,其開發主導權基本由電力央企和地方國資掌控,待開發水電中的優質資源日漸稀缺。水電經營業績的主要影響因素就是上游來水量的豐枯情況, 干流大型電站出力相對平滑可控,且成本主要為折舊和各項財政規費,利潤率優于其他電源類型。 2019 年起,增值稅返還政策到期對大型水電利潤的負面影響將基本消失。

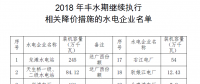

火電:“春天”還有多遠。 動力煤作為大宗商品的一種,理論上在經濟下行周期其價格也將趨同下降。但我們認為有關部門對支撐煤價具有較強的決心和掌控力。在通過電網端完成降低一般工商業電價 10%的過程中,發電端并不能獨善其身,在地方政府有充分動力去降低上網電價的情境下,電價上調的可能性已微乎其微,能維持現有電價不降已是目前最理想的結果。

責任編輯:仁德財