風電行業深度分析:勢起風至 未來已來

1 風電行業分析框架再思考及結論1 1 思考:風電行業進入發展新周期與光伏等其他新能源一樣,風電也是靠補貼驅動發展起來的。過去每次調

1. 風電行業分析框架再思考及結論

1.1. 思考:風電行業進入發展新周期

與光伏等其他新能源一樣,風電也是靠補貼驅動發展起來的。過去每次調整電價均會引發行業搶裝,搶裝過后行業需求往往就會萎縮,因此,過去的分析框架只需緊盯電價調整政策即可。但隨著搶裝效應的逐漸弱化,以前的這套分析框架已經不適用,對此,我們針對風電行業發展現狀重新提出一套全新的分析框架,我們認為,首先,電價調整政策依然會影響行業搶裝需求,只是模式相比以前出現了變化;其次,影響行業需求的核心要素是限電問題的改善帶來利用小時數提升,從而改善企業存量電站的盈利能力,繼而增強原業主投資動力,同時吸引新業主投資風電場;最后,分散式風電與海上風電也是推動行業需求增長的重要力量。

1.2. 結論:2018-2020 行業裝機復合增速有望達35%

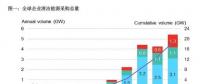

先說結論,基于以上分析框架及以下核心假設條件:1)“紅六省”逐步有序放開;2)棄風率不會反彈且穩步下降;3)在電價下調的約束條件下,當前核準未建的項目在 2018-2020 年陸續開工并網;4)分散式風電在政策的推動下,開始貢獻可觀增量,我們預計 2018-2020 年行業裝機分別為 28GW、35GW、44GW,逐年增速預計分別為 56%,26%,25%。

2. 沉寂兩年,蓄勢待發

2.1. 連續萎縮兩年,風電行業需求有望迎來反轉

搶裝與電價調整新機制使得 2016/2017 年新增裝機持續下滑。當前風電采取的是標桿上網電價的補貼模式,由于度電成本短時間內難以快速降低,因此,標桿上網電價的下調對風電運營商來說至關重要,運營商往往會趕在并網節點前搶裝,打亂原有裝機節奏,比如,2015 年受標桿上網電價下調影響,全年新增吊裝 32.97GW,同比增長 66.41%。

2016 年國內風電新增吊裝 23.37GW,同比下降 24%,新增并網容量 19.3GW,同比下降 41.46%,吊裝與并網同比均大幅下滑,主要有以下三個原因:1)15 年搶裝打亂了業主原有裝機節奏,透支了 16 年的裝機需求;2)15 年搶裝帶來了棄風限電的進一步惡化,16 年全年棄風率高達 17.1%,利用小時數僅 1,742 小時,抑制了風電運營商投資熱情,進而降低了裝機需求;3)16 年是我國風電開發建設向中東部和南方轉移的突破之年,受中東部和南方地形復雜及南方夏季雨季汛期影響,項目施工難度大。

新增裝機已經連續萎縮兩年。2016 年底,基于招標量大幅上升以及標桿上網電價在 18 年 1 月 1 日后將再次下調,市場普遍對 2017 年比較樂觀。但根據國家能源局數據,2017 年前三季度國內風電并網容量僅 9.7GW,同比下降 3%,大幅低于此前市場預期,尤其是 2017 年 Q1,風電并網容量僅 3.52GW,同比大幅下滑 33.96%。

17 年風電復蘇低于預期,我們認為主要是以下三個原因:

1、受 15 年搶裝影響,16 年 1 季度存在“補裝”,導致 16 年 Q1 基數較高;

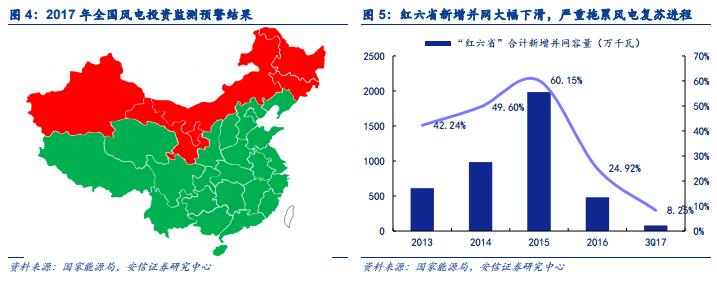

2、為著力解決棄風問題,2017 年 2 月,國家能源局發布了《關于發布 2017 年度風電投資檢測預警結果的通知》,將內蒙古、黑龍江、吉林、寧夏、甘肅、新疆等棄風限電較為嚴重的六省劃為風電開發建設紅色預警區域,同時規定紅色預警地區不得核準建設新的風電項目,電網企業不得受理紅色預警區域風電項目的新增并網申請(含在建、已核準和納入規劃的項目)。“紅六省”是我國傳統風電裝機大省,受紅色預警機制影響,2017 年前三季度,“紅六省”僅新增并網 0.8GW,全國占比僅 8.25%,是 17 年風電復蘇進程低于預期主要原因之一。

3、受西北地區棄風限電影響,國內風電開發建設逐漸向中東部和南方轉移,而中東部和南方地區由于地形更加復雜,環評更加嚴格,土地性質變更更加繁瑣,導致中東部和南方地區項目施工周期拉長,普遍比北方項目長 6-9 個月,進一步阻礙了國內風電行業的復蘇。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊