中國能源供應形勢及潛在風險分析

摘要:2017年底出現(xiàn)的天然氣供應緊張局面讓本已淡出人們視野的“能源安全”問題再次引發(fā)熱議。本文重點梳理了近年來我國在能源資源保障、國內(nèi)能源生產(chǎn)能力、能源運輸能力、能源進口能力等方面的發(fā)展狀況,提出當前我國面臨的能源供應風險主要集中在國內(nèi),能源轉(zhuǎn)型背景下不同品種能源的結(jié)構(gòu)性、局部性不均衡問題將日益凸顯。未來我國應全面整合數(shù)據(jù)資源,盡快開發(fā)出符合我國國情的能源預測預警模型,完善能源應急管理體系,在穩(wěn)步推進能源結(jié)構(gòu)轉(zhuǎn)型和國內(nèi)能源體制機制改革的同時,加強應對及保障海外能源供應安全的能力體系建設(shè)。

來源:社科院工業(yè)經(jīng)濟研究所

作者:李雪慧 史丹 聶新偉

發(fā)表于《中國能源》2018年07期

關(guān)鍵詞:能源供應;風險;預測預警

1 我國能源供應安全總體狀況

目前,我國能源供給總體安全,能源自給率仍然保持在較高水平,但受能源轉(zhuǎn)型、去產(chǎn)能以及下游需求復蘇的影響,煤炭、天然氣行業(yè)出現(xiàn)區(qū)域性、結(jié)構(gòu)性的短缺,特別是天然氣短缺問題將會成為未來影響我國能源供應安全的突出問題。

1.1 化石能源潛在自給能力相對較弱,可再生能源開發(fā)潛力相對較大

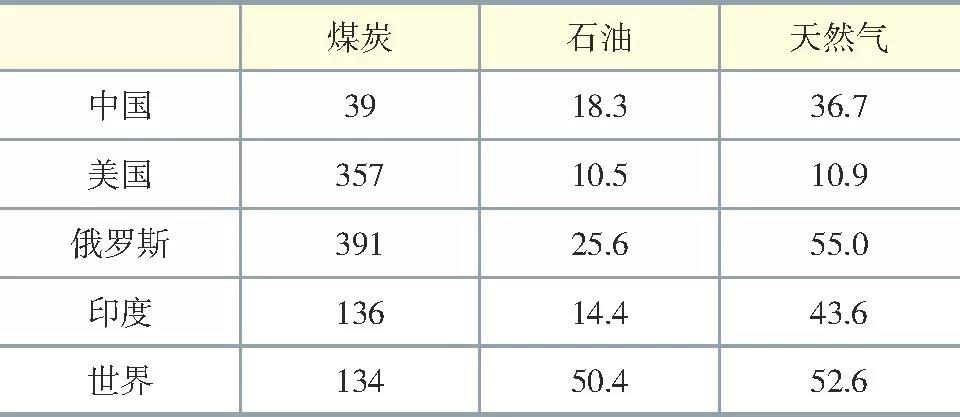

傳統(tǒng)化石能源儲量有限是影響我國能源安全的一個主要因素。根據(jù)BP的統(tǒng)計數(shù)據(jù),截止到2017年底,我國煤炭的儲采比僅為39,低于世界平均水平的134、印度的136、美國的357和俄羅斯的391。而受石油產(chǎn)量下降的影響,2017年我國石油儲采比雖然增加至18.3,但仍遠低于世界平均水平50.4。天然氣儲采比增加至36.7,高于美國的10.9,約為世界平均水平的70%,見表1。

表1 2017年中國和世界主要國家能源資源儲采比

數(shù)據(jù)來源:BP Statistical Review of World Energy June 2018。

在可再生能源方面,我國資源總量豐富,但資源開發(fā)程度遠低于發(fā)達國家。以水資源為例,我國水能資源蘊藏量居世界第一,其中四川、云南、西藏三省(區(qū))理論蘊藏量占全國總量的2/3,技術(shù)可開發(fā)量4.25億kW,占全國總量的71%。但截至2016年底,三省(區(qū))水電裝機容量1.35億kW,開發(fā)程度僅為31.7%,遠低于瑞士的92%、法國的88%、意大利的86%、德國的74%、日本的73%、美國的67%。我國風能資源也極為豐富,19個省(區(qū)、市)低風速風資源技術(shù)可開發(fā)量達到近10億kW,但目前已開發(fā)量不到總量的7%,風電單位面積裝機量最高的河北省,也僅為62.51 kW/km2,而德國平均可以達到136.97 kW/km2,其中不來梅州最高,約為430.69 kW/km2。

1.2 一次能源自給率降幅明顯,不同能源品種出現(xiàn)區(qū)域性、結(jié)構(gòu)性的供需失衡

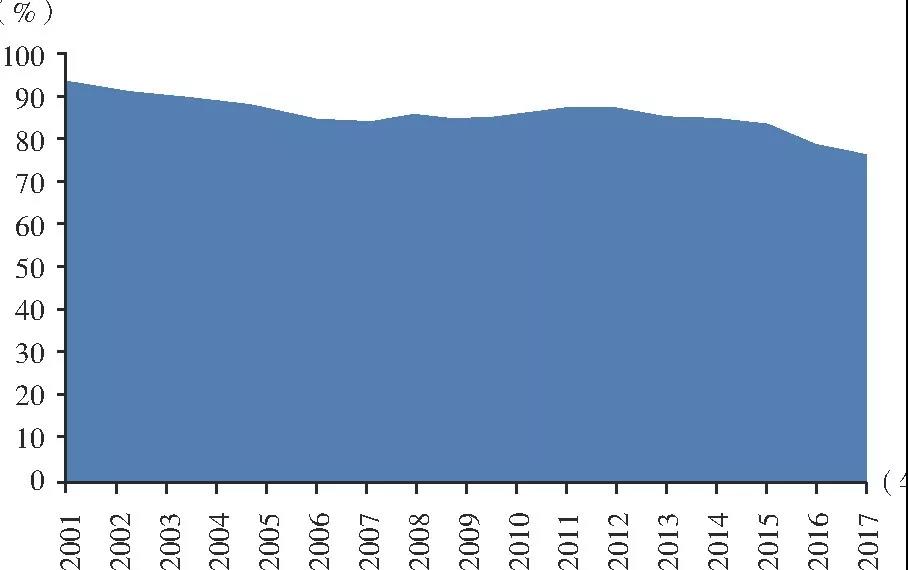

2016年、2017年在全球經(jīng)濟維持較高增長態(tài)勢的背景下,我國經(jīng)濟整體穩(wěn)中向好,下游能源需求逐漸回暖,加之供給側(cè)結(jié)構(gòu)性改革的逐漸推進,我國能源市場整體由寬松轉(zhuǎn)向緊平衡,一次能源自給率降為76.8%,較2015年下降7.3個百分點,較2010年下降了9.8個百分點。雖然相對主要能源消費國,我國一次能源自給率仍然保持在較高的水平(2015年美國能源自給率約為92.7%,英國為65.4%,日本為6.9%,印度為65.7%),但降幅顯著。

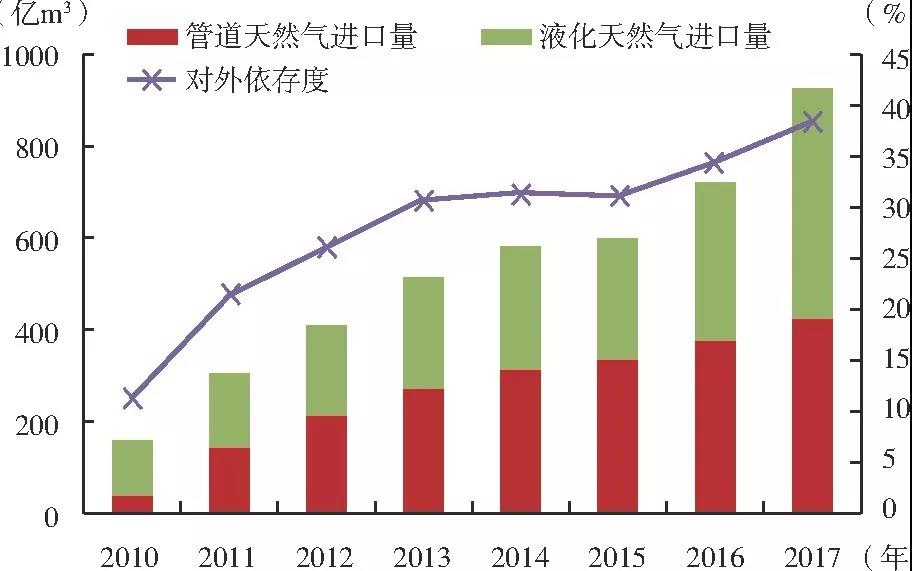

分品種來看,在市場無形之手以及政府有形之手的共同作用下,煤炭行業(yè)呈現(xiàn)出總量過剩和部分區(qū)域供應不足的局面,結(jié)構(gòu)性短缺和區(qū)域性、時段性供應緊張的問題越來越突出。石油行業(yè)方面,從2016年開始,我國原油產(chǎn)量連續(xù)兩年跌破2 億t,進口原油大幅增加,對外依存度更是超過美國歷史最高水平66%,達到67.9%。但從原油進口來源地分布來看,多元化趨勢明顯。2016年我國從中東地區(qū)進口原油所占份額已經(jīng)下降至48%,俄羅斯超越沙特阿拉伯成為我國第一大原油進口國。2017年,我國從沙特阿拉伯進口原油占比進一步降至12.5%,進口前5位國家占比也從2010年的60.2%降為55.3%。天然氣行業(yè)供需矛盾最為突出。2017年天然氣需求增速高達15.3%,但產(chǎn)量增速僅為8.5%。天然氣供應緊張范圍由京津冀地區(qū)蔓延至山東、河南、寧夏、內(nèi)蒙古等地,甚至連新疆、四川、青海、陜西這樣的產(chǎn)氣大省(區(qū))都出現(xiàn)“氣不夠用”的情況。據(jù)統(tǒng)計,2017年全國除西藏、廣西、廣東、福建以及東北等少數(shù)省份外,其余省份均出現(xiàn)天然氣供應緊張現(xiàn)象。電力行業(yè)方面,雖然電力消費增速有所回升,但整體供需形勢依舊寬松,煤電產(chǎn)能過剩問題仍然突出,部分地區(qū)電力嚴重過剩的局面沒有得到根本扭轉(zhuǎn)。

圖1 2001—2017年我國能源自給率情況

資料來源:世界銀行數(shù)據(jù)庫。

表2 我國石油進口前五位國家及占比

數(shù)據(jù)來源:根據(jù)海關(guān)數(shù)據(jù)整理所得。

圖2 我國天然氣進口情況

數(shù)據(jù)來源:根據(jù)萬德數(shù)據(jù)庫數(shù)據(jù)整理所得。

1.3 能源消費低碳化轉(zhuǎn)型加速推進,棄風、棄光、棄水問題有所緩解

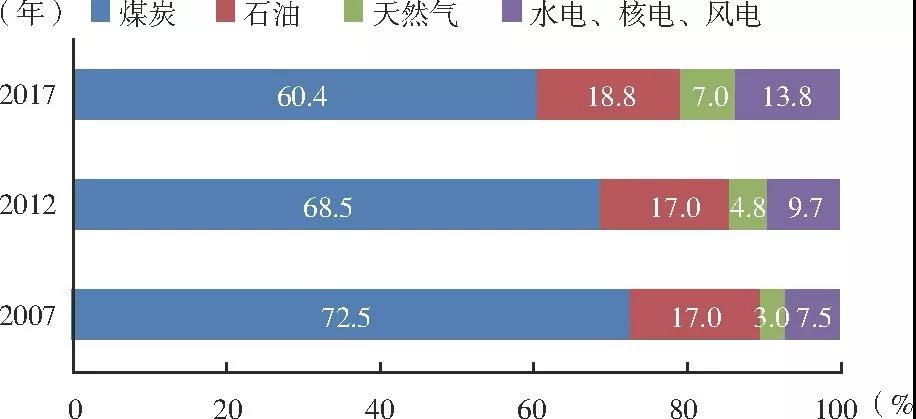

近年來,我國在促進能源綠色轉(zhuǎn)型方面取得積極進展。2007—2017年,煤炭在一次能源消費中的占比下降了12.1個百分點,清潔能源占比提高了10.3個百分點,其中天然氣占比提高4個百分點,可再生能源占比提高6.3個百分點。可再生能源發(fā)電成為新增發(fā)電裝機容量的主體。2017年新增發(fā)電裝機容量中,非水可再生能源裝機占到了51.7%(其中光伏發(fā)電占40.2%,風力發(fā)電占11.5%),累計裝機容量占全部發(fā)電裝機容量的36.6%,可再生能源發(fā)電占全部發(fā)電量的26.4%。

圖3 2007—2017年我國一次能源消費結(jié)構(gòu)變化

數(shù)據(jù)來源:國家統(tǒng)計局。

除了能源結(jié)構(gòu)進一步優(yōu)化外,可再生能源“棄水、棄風、棄光”問題明顯得到改善。2017年全年水電利用率達96%左右,棄風率同比下降5.2個百分點,棄光率同比下降4.3個百分點。棄風、棄光率的下降主要歸因于電網(wǎng)通過火電調(diào)峰的方式提升了新能源的并網(wǎng)率,輔之以需求側(cè)改善、外送通道及裝機重心南移等。但值得注意的是,雖然國家建設(shè)了多條特高壓線路,但是外送通道對解決棄風、棄光問題的貢獻有限,特高壓外送多是降功率運行,實際外送的電量并不多。可再生能源電力消納問題仍未從根本上得到解決。

1.4 能源價格回升,行業(yè)效益出現(xiàn)分化

受供給側(cè)結(jié)構(gòu)改革以及下游需求回暖的影響,2017年我國煤炭價格高位運行,企業(yè)效益大幅提高,煤炭開采洗選業(yè)全年實現(xiàn)利潤2959.3億元,較2016年提高了1.91倍。受歐佩克減產(chǎn)、原油供給過剩階段性改善等因素影響,石油價格也呈現(xiàn)出持續(xù)上漲的趨勢,石油和化工行業(yè)規(guī)模以上企業(yè)全年實現(xiàn)主營業(yè)務收入13.8萬億元,同比增長15.7%,利潤總額8462億元,同比增長51.9%。其中,石油和天然氣開采業(yè)主營業(yè)務收入增長17.6%,行業(yè)虧損面30.0%,同比縮小9.2個百分點;石油加工業(yè)主營業(yè)務收入增長21.5%,行業(yè)虧損面14.6%,同比縮小1.6個百分點。不同于煤炭和油氣行業(yè),受煤炭價格高位運行的影響、煤電機組利用小時數(shù)處于低位、計劃外市場交易電量快速增加、節(jié)能環(huán)保改造投入持續(xù)擴大等多重因素影響,發(fā)電行業(yè)整體利潤下滑,5家發(fā)電央企上市公司凈利潤降幅超過50%,11家地方發(fā)電集團上市公司中,4家利潤降幅超過80%。

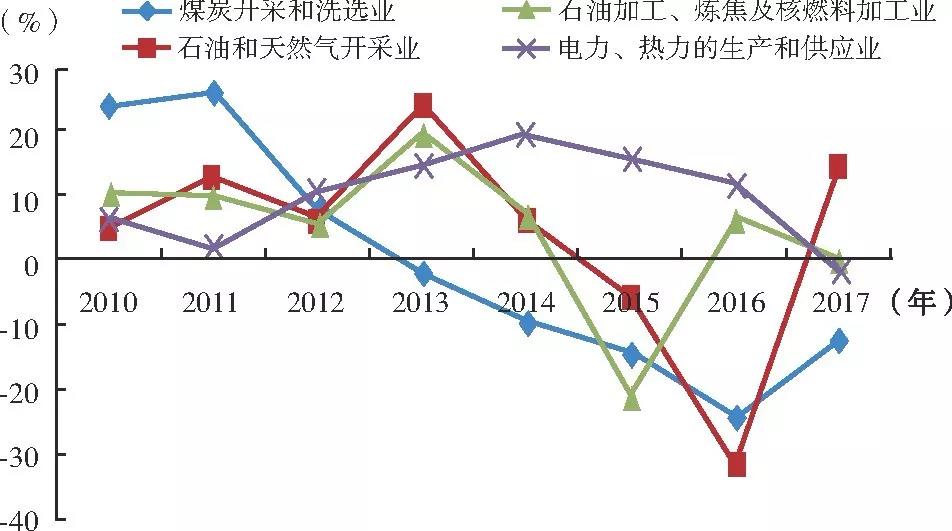

1.5 能源投資出現(xiàn)分化,鐵路、管網(wǎng)等基礎(chǔ)設(shè)施建設(shè)取得較大進展

近年來,我國電力、煤炭開采投資增速均出現(xiàn)不同程度的回落。2017年煤炭開采和洗選業(yè)全年完成固定資產(chǎn)投資2648億元,同比下降12.3%;電力行業(yè)完成投資9015億元,其中電源工程投資同比下降20.8%,電網(wǎng)投資同比下降2.2%。而受低原油價格的刺激,石油加工、煉焦及核燃料加工業(yè)早在2016年就開始回升,2017年略有下降,降幅為0.1%,石油和天然氣開采業(yè)完成投資2649億元,增幅為13.9%。

圖4 能源行業(yè)固定資產(chǎn)投資增速

數(shù)據(jù)來源:根據(jù)萬德數(shù)據(jù)庫計算所得。

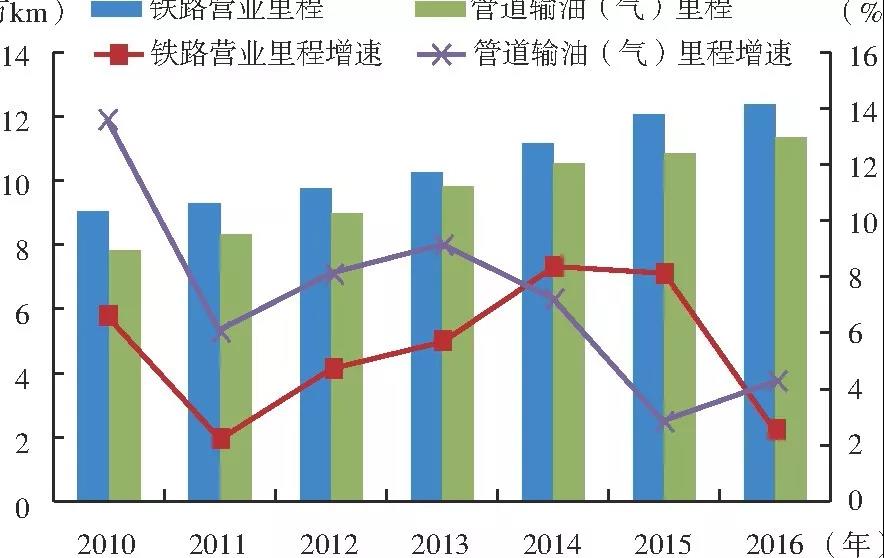

鐵路運輸、油氣管網(wǎng)也在不斷完善。截止到2016年底,我國鐵路營業(yè)里程增加至12.4萬km,鐵路密度也提高至129 km/萬km2,較2010年提高了36%;油氣長輸管道總里程累計約為12.6萬km,其中天然氣管道約7.43萬km(已扣減退役封存管道),原油管道約2.62萬km,成品油管道約2.55萬km。

圖5 運輸線路長度和增速

數(shù)據(jù)來源:萬德數(shù)據(jù)庫。

1.6 能源企業(yè)“走出去”進展迅速,參與全球能源治理能力不斷深入

隨著“一帶一路”戰(zhàn)略深入實施,我國能源對外合作取得重大進展。5年間先后與有關(guān)國家建立56個雙邊能源合作機制,參與29個多邊能源合作機制,簽署了100多份合作協(xié)議;能源企業(yè)在歐、美、亞、非、拉各洲開展了包括海外項目與金融業(yè)務等多種國際業(yè)務,涉及電力、油氣、新能源、石化等多個領(lǐng)域,且投資金額巨大,海外業(yè)務模式不斷拓寬;能源裝備、技術(shù)、標準、服務“走出去”步伐加快,具有自主知識產(chǎn)權(quán)的“華龍一號”核電機組在巴基斯坦開工建設(shè),在英國、阿根廷的核電項目取得積極進展;能源基礎(chǔ)設(shè)施互聯(lián)互通加強,中亞天然氣管道A/B/C線、中哈原油管道、中俄原油管道和復線等一批有影響力的項目順利落地。此外,我國參與全球能源治理進程也在不斷深入,先后加入了國際可再生能源署和國際能源論壇,簽署了新的國際能源憲章宣言,成功舉辦了G20能源部長會議、APEC能源部長會議、國際能源變革論壇等重要會議,形成了一系列重大成果,得到了國際社會的高度認可。

官方微信售電那點事兒")

責任編輯:繼電保護

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

廣西電力市場2021年5月月度競價交易價格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場 -

【重磅披露】國家電網(wǎng)前三季凈利不足200億,同比降幅仍超50%!(附國網(wǎng)利潤表)

2020-11-03國家電網(wǎng),毛偉明,電改

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

北京電力交易中心公示1家售電公司注冊信息變更有關(guān)情況

2020-10-30售電公司,電力市場,北京電力交易中心 -

重慶零售側(cè)掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式

-

廣西電力市場2021年5月月度競價交易價格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場 -

【重磅披露】國家電網(wǎng)前三季凈利不足200億,同比降幅仍超50%!(附國網(wǎng)利潤表)

2020-11-03國家電網(wǎng),毛偉明,電改 -

14起典型電力事故案例分析,電力人必看!

2020-11-02典型電力事故,案例分析,電力

-

售電必備技巧:電力營銷、風險規(guī)避、交易和運營策略

2020-10-21電力交易,電價,售電研討會 -

全國售電市場發(fā)展趨勢及售電公司盈利模式

2020-10-20售電,售電公司,售電研討會 -

售電|售電市場絞殺激烈,售電公司該如何度過售電寒冬?

2020-10-16售電,寒冬,電網(wǎng)公司