中國電力工業70年發展成就:電力體制機制日趨完善

摘要新中國成立是中國電力工業發展的重大轉折點。70年來,中國電力工業經歷了由弱變強、由落后變先進的發展歷程,取得舉世矚目的巨大發展成

摘要

新中國成立是中國電力工業發展的重大轉折點。70年來,中國電力工業經歷了由弱變強、由落后變先進的發展歷程,取得舉世矚目的巨大發展成就:第一,發電能力從新中國成立初期的世界落后水平,進入世界先進行列。發電量和發電裝機容量增長上千倍,為中國經濟建設提供了價格可承受的電力供應;第二,電力供應從難以保障進入高可靠性水平階段,電網規模穩步發展,電壓等級不斷提升,建成世界上覆蓋范圍最廣、能源資源配置能力最為強大、運行水平最高的電網;第三,電源結構從一煤獨大到多種能源發電并舉,清潔能源裝機規模和發電量不斷擴大,電源結構持續優化;第四,電力工業技術水平和裝備能力大幅提升,特高壓輸電技術、新能源發電并網技術、核電技術和發電設備生產能力步入世界先進行列;第五,電力技術創新與電力國際合作取得重大進展,電力體制機制日趨完善。中國電力工業發展為中國經濟70年快速發展提供了可靠的電力保障。

關鍵詞

人均用電量;發電量;發電裝機容量;電網發展;電力技術;電力對外合作基金項目

中國社會科學院登峰戰略優勢學科(產業經濟學)。

在慶祝新中國成立70周年之時,認真總結中國電力工業發展成就意義重大。新中國電力工業70年發展,經歷了從小到大、從弱到強、從封閉到開放的過程,取得舉世矚目的巨大成就:用電量增長1900倍、人均用電量增長630倍,發電量增長1600倍,發電裝機增長1000倍,電網線路增長280倍、電壓等級增長5倍,電力工業技術水平大幅提升,電力國際合作穩步推進,電力體制日趨完善。中國電力工業發展為中國經濟70年快速發展提供了可靠的電力保障。

一、全國用電規模增長超千倍:用電量增長超過1900倍、人均用電量增長630倍

1949年新中國成立之初,國家極度貧窮,電力工業百孔千瘡、基礎極其薄弱。經過70年的發展,特別改革開放40年以來,中國經濟騰飛,電力工業進入世界先進行列,用電水平大幅提高。

70年用電量增長超過1900倍。用電量是衡量國/地區電力工業發展的重要指標之一,也是衡量一國/地區經濟發展水平的重要指標之一。經濟越發達,用電量就相對越多。1949年,全年實際用電量為34.6億kWh;經過70年發展,到2018年,全社會用電量68,449億kWh,是1949年的1978倍。2018年,中國全社會用電量是美國終端用戶全年用電量39,460億kWh的近2倍,中國工業用電量與OECD國家工業用電量總和大體相當。

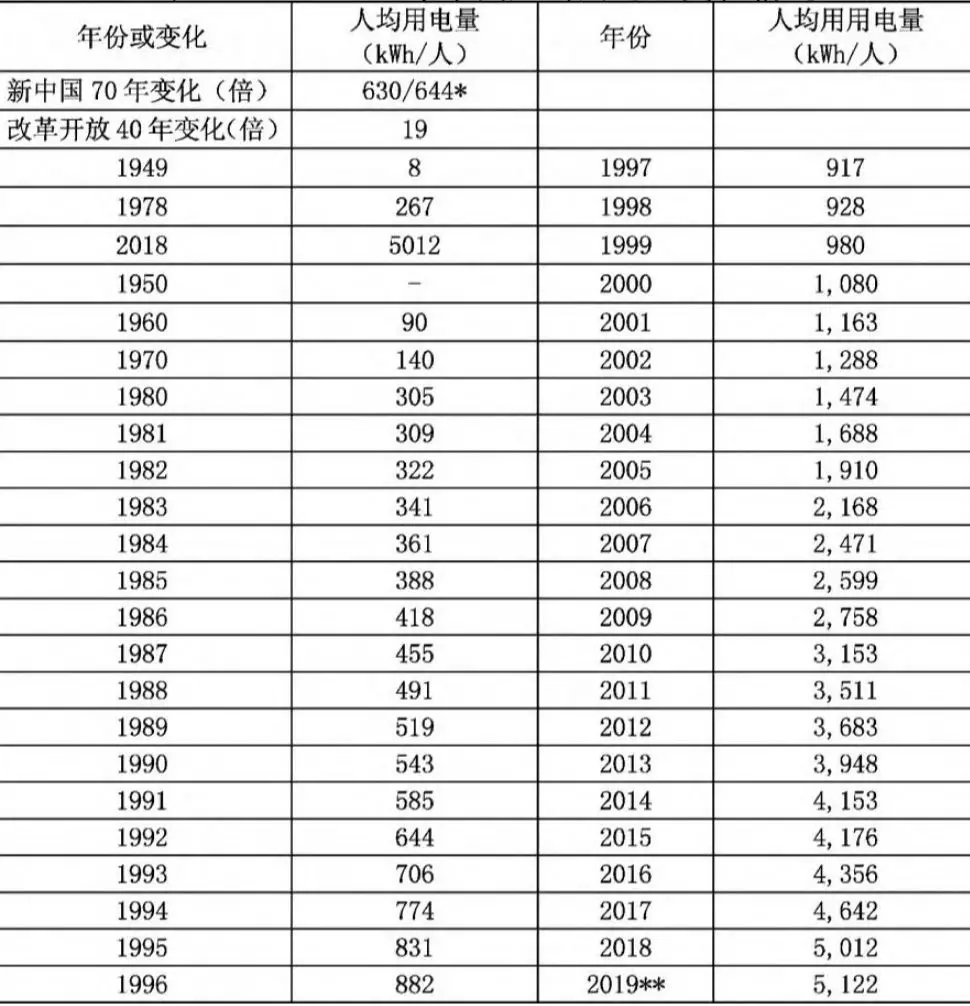

70年人均用電量增長630倍。人均用電量是衡量一國電力工業發展的重要指標之一,是國際公認的衡量一國發展水平的重要指標,被世界銀行等國際組織采用。1949年,中國人均用電量①僅為8kWh/人,4口之家年用電量才32kWh僅相當于一臺傳統冰箱工作約一個月的電量、或一臺柜式空調工作16小時的電量。這一數據不僅大大低于世界平均水平,甚至低于非洲一些極不發達國家的人均用電水平。經過中國人民艱苦卓絕的奮斗,到1978年,中國人均用電量達到268kWh/人,是1949年的33.5倍。但人均用電量依然大幅低于世界平均水平1,523kWh/人,只有世界人均用電量的17.6%。隨著電力體制改革,特別是放松發電側管制、放松發電投資領域改革,極大激發了社會資本辦電的積極性,使中國電力工業充滿了活力。到2009年,中國人均用電量2,775kWh/人、接近世界平均水平2,791kWh/人,到2010年中國人均用電量3,153kWh/人、超過世界平均水平2,955kWh/人。到2018年,中國人均用電量達到5,012kWh/人,大大超過世界平均水平,是新中國成立之初的630倍,是1978年改革開放之初的19倍。

①考慮數據可比較、可獲得性,文中中國人均用電量用人均發電量替代。

表1 1949-2019年中國人均用電量變化情況

注:*第一個數值為2018年值/1949年值,第二個數值為2019年預測值/1949年值。

**2019年為估計數。

數據來源:根據中國電力聯合會2018年電力統計基本數據、中國統計年鑒整理計算。

二、全國電力生產規模增長超千倍:發電裝機增長超過1000倍、發電量增加超過1600倍

1949年新中國成立之時,電力供應能力遠遠落后于世界平均發展水平,全國80%以上為無電人口。經過70年發展,電力工業徹底改變了落后面貌,發電量和發電裝機容量雙雙位列世界第一。電力工業為中國經濟建設、社會發展提供了可靠的電力供應。

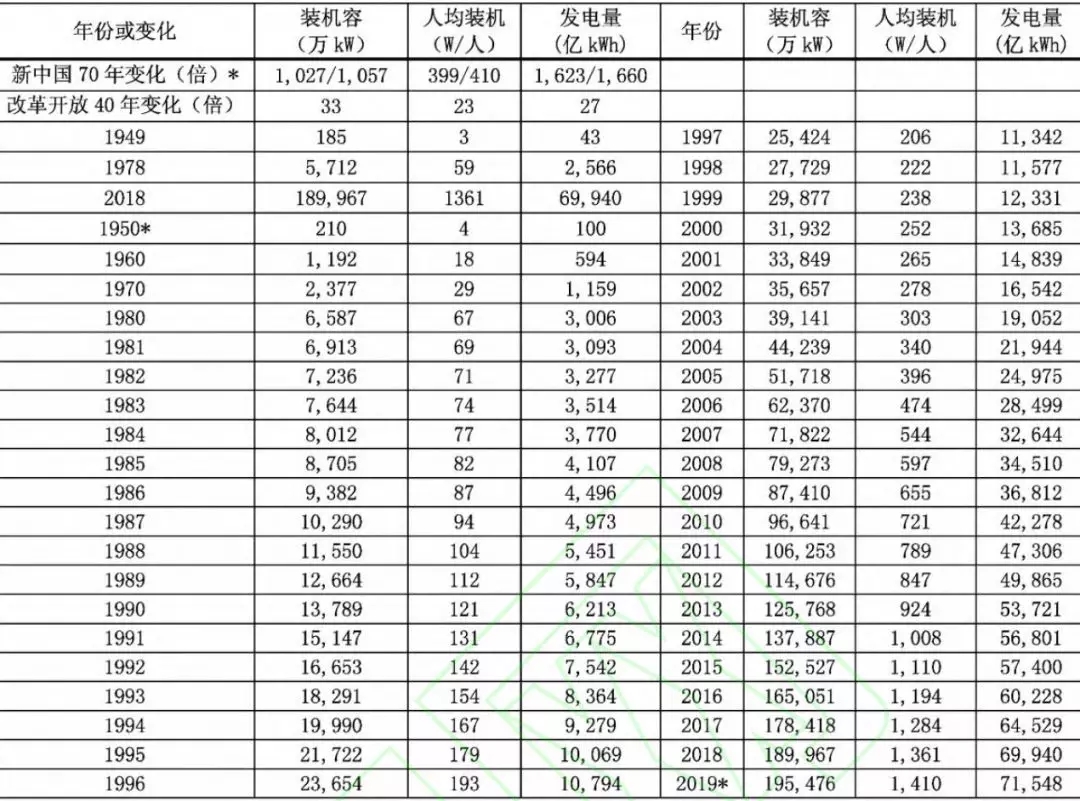

發電裝機容量規模70年增長1026倍。發電裝機規模是衡量一國電力工業產能的重要指標。發電量越多,表明電力工業的規模就越大,提供電力服務的能力也就越強。為滿足不斷增長的電力需求,新中國成立以來,投入了巨額資金新建了大量發電基礎設施。發電裝機容量規模從1949年的185萬kW,到1978年,電力裝機容量5712萬kW;到2018年,電力裝機容量達到19.0億kW,是新中國成立之初的1027倍,是改革之初的33倍,較1978年增長了18.4億kW。

特別是“十八大”以來,發電裝機規模增長驚人,從2013年到2018年。連續6年,年新增發電裝機容量超過1億kW,年均新增發電裝機容量1.25億kW,其中年均增長可再生能源發電裝機容量7149萬kW。而中國發電裝機容量實現第一個1億kW是1987年,從新中國成立算起,僅僅用了38年。

70年人均發電裝機容量增長了近400倍。新中國成立時的1949年,中國人均發電裝機容量僅為3w/人,大大低于世界平均水平。經過發展,到1978年,人均發電裝機容量為59W/人;到2018年,中國人均裝機容量為1361W/人,超過世界平均水平,是新中國建立之初的399倍,是改革開放之初的23倍。

70年發電量增加超過1600倍。發電量是衡量電力工業產量規模的重要指標。中國發電量從1949年的43億kwh,經過發展,到1978年發電量2566億kWh;到2018年發電量6.99萬億kWh,是新中國成立之初的1623倍、改革之初的27倍。到2019年,發電量將達7.16萬億kWh,是1949年的1660倍。

表2 1949-2019年中國電力工業發展

注:*第一個數值為2018年值/1949年值,第二個數值為2019年預測值/1949年值。**2019年為估計數。

數據來源:根據中國電力聯合會2018年電力統計基本數據、中國統計年鑒整理計算。

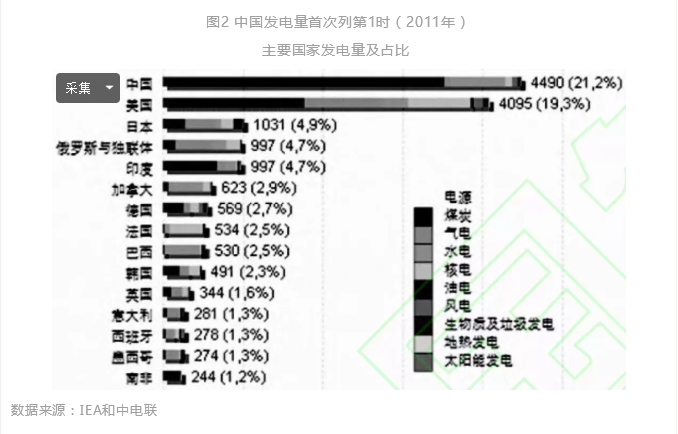

中國電力工業在世界電力工業的地位發生巨大變化,規模連續8年位居世界第1位。(1)發電裝機容量從1949年的世界第21位,發展到1978為世界第8位,再發展到1995年超越俄羅斯位居世界第3位,繼續發展到1996年超越日本居世界第2位,到2011年超過美國成世界第1位。考慮數據可比性,利用IEA最新數據及中電聯數據,觀察比較1980-2018年中國發電裝機容量在世界的變化情況。1980年,美國發電裝機總容量為5.8億kW、占世界發電裝機總容量的29.2%、位列世界第1位,中國為6587萬kW、占世界發電裝機的3.3%、位列世界第7位。當年裝機容量規模排在中國之前的國家還有俄羅斯與獨聯體(2.7億kW、13.6%),日本(1.4億kW、7.2%),德國(1.0億kW、5.2%),加拿大(7,917萬kW、4.0%),英國(7,360萬kW、3.7%)。到2011年,中國發電裝機容量超過美國,位列世界第1位,發電裝機容量為10.9億kW,占世界20.4%;美國發電裝機容量為10.5億kW、占世界19.8%,列世界第2位。到2018年,中國發電裝機容量規模連續8年保持世界第1位,發電裝機容量達19.00億kW;是位列列于世界第2位美國發電裝機容量的1.8倍。(2)發電量從1949年的世界第25位,到1978年提升至世界第7位,到1994年變為世界第2位,到2011年變為世界第1位。考慮數據可比性,利用IEA最新數據及中電聯數據,觀察比較1980-2018年中國發電量在世界的變化情況。1980年,中國發電量為2854億kWh、占世界發電量的4.0%、位列世界第5位,當年美國發電量位列世界第1,為22,850億kWh、占世界發電量的32.3%。當年發電量比中國多的國家還有日本(5,480億kWh、7.8%)、德國(4,698億kWh、6.6%)和加拿大(3,679億kWh、5.2%)。到2011年,中國發電量超越美國列第1位,發電量為4490億kWh、占世界21.2%;美國發電量為4095億kWh、占世界19.3%。到2018年,中國發電量連續8年位列世界第1,發電量69,940億kWh,是位列世界第2美國發電量43,961億kWh的1.6倍,大約是歐盟的2倍。

圖1 中國發電裝機首次列第1時(2011年)

主要國家發電裝機及占比

數據來源:IEA和中電聯

三、全國電網規模增長數百倍:電網線路長度增長290倍、通電率達100%

新中國成立70年,中國電網從覆蓋率低、聯通性低、電壓低的零星孤網,發展成為世界上覆蓋范圍最廣、能源資源配置能力最為強大、并網新能源裝機規模最大、高壓輸電線路最多的電網;從安全運行水平低的電網,發展成為世界安全運行水平最高的電網之一,電力供應進入高可靠性水平階段。

覆蓋范圍最廣。電網發展經歷了從孤網、孤立電廠,到區域電網,再到全國電網覆蓋到村的發展過程。電網覆蓋率是反映電力普遍供應能力的重要指標。新中國成立之初的1949年,中國電網十分薄弱,只覆蓋少數大城市,多是以城市為供電中心的孤立電廠和相應的低壓供電。經過近30年發展,到改革開之初的1978年,全國電網覆蓋率接近一半,電網主要以相對孤立的省級電網、城市電網為主,省間聯系很少。特別是經過改革開放40年的發展,到2018年全國電網已經形成了華北、東北、華中、華東、西北、南方六個大型區域交流同步電網,除西北電網以750kV交流為主架網外,其他電網以500kV交流為主網架,華北電網和華東電網建有1000kV特高壓工程。

電網線路長度增長超過290倍。電網線路長度是反映電網規模的重要指標。1949年,電力線路為6474千米,除東北地區154-200kV高壓電網、京津唐地區77kV電網、上海市33kV供電電網外,在個別地方間或架設有單獨的22kV或33kV輸電線路。到1978年,220kV及以上輸電線路長度2.3萬千米,是1949年的3.5倍。到2018年,電壓等級極大提高至35kV及以上的輸電線路回路長度189萬千米,相當于繞地球赤道47圈,是1949年的291倍。

電網電壓等級世界最高。電壓等級是反映電網技術水平的重要指標。1949年,最高電壓等級220kV。到1978年,最高電壓等級330kV,全國各電網以220kV和110kV高壓輸電線為主要干線,變電容量2528萬千伏安。特別是經過40年改革開放,到2018年,電網最高電壓等級1100kV,超過巴西(800kV)、美國(765kV)、印度(765kV)、俄羅斯(750kV)、日本(500kV),達世界第一;變電設備容量40.3億kVA;跨區輸電能力不斷提高,到2018年跨區輸電達到1.36億kW,其中交直流聯網跨區輸電能力超過1.23億kW,跨區點對網送電能力1344萬kW。

縣、鄉、村、戶的通電率達百分之百。1949年新中國成立時,農村通電率極低,農村年用電量僅為2000萬kWh,平均每個農民年用電量僅為0.05kWh。1978年,全國縣、鄉、村通電率分別為94.5%、86.8%、61.1%;到2007年,三項指標分別是100%、99.7%、99.7%;到2016年,三項指標全部達到100%。到2015年底,青海最后9614戶、共計3.98萬無電人口通電,標志著中國全部人口都用上了電。

供電可靠性進入高水平階段。新中國成立之初,中國供電可靠性非常低,大多地區無電供應,大城市供電也得不到保障。經過70年的發展,中國供電可靠性大幅提升,進入高可靠性、高質量階段。用戶平均停電時間、用戶平均停電次數等是國際上(IEEE)供電可靠性指標。2018年中國平均供電可靠率為99.820%,用戶平均停電時間為15.75小時/戶,用戶平均停電頻率3.28次/戶。其中,城市平均供電可靠率為99.946%,用戶平均停電時間為4.77小時/戶,平均停電頻率為1.11次/戶;農村平均供電可靠率為99.775%,平均停電時間為19.73小時/戶,平均停電頻率為4.07次/戶。

四、全國清潔電力增長數千倍:清潔發電裝機增長4600倍、清潔能源發電量增長2910倍

新中國成立70年,中國電力不斷向清潔化方向發展,發電裝機結構日趨優化。

清潔能源發電裝機容量增長4600倍。從電力 裝機結構看,1949年新中國成立時,清潔能源裝機極少,僅有16萬kW水電,清潔能源裝機占總發電裝機容量的比重為8.8%;到1978年,清潔能源裝機1,726萬kW,是1949年的100倍,占總發電裝機容量的比重約為30.3%;到2018年,清潔能源發電裝機容量7.6億kW,是1949年的4,636倍、1978年44倍,占總發電裝機容量比重為39.8%;新增清潔能源發電裝機8,191萬kW,是1949年存量的511倍。可再生能源發展成就更為突出,裝機規模總量世界第一。到2018年底,可再生能源發電裝機達到7.28億kW,占全部電力裝機約38.3%。其中,水電裝機3.52億kW、風電裝機1.84億kW、光伏發電裝機1.74億kW、生物質發電裝機1781萬kW。

清潔能源發電量增長2910倍。從發電量結構看,新中國成立之時,清潔能源發電僅為6.8億kWh,約占總發電量16.5%;到1978年,清潔能源發電量446億kWh,是1949年的63倍,約占總發電量的比重約為17.4%;到2018年,清潔能源發電量20,709億kWh,是1949年的2917倍、1978年的46倍,占總發電量的比重約為29.6%。可再生能源上網發電增長迅速,可再生能源發電量世界第一。到2018年,可再生能源發電量達1.87萬億kWh,占全部發電量比重為26.7%。其中,水電1.2萬億kWh,風電3,660億kWh,光伏發電1,775億kWh,生物質發電906億kWh。

表3 1949-2019年發電裝機結構與發電量結構

注:“/”前數值為2018年值/1949年值,“/”后數值為2019年預測值/1949年值。

數據來源:中國電力聯合會2018年電力統計基本數據整理計算。

電源投資結構清潔化。從電源投資去向看,結構不斷優化。電源投資發生了巨大變化,1978年集中投資“水電火電”領域,目前電源投資向“低碳能源發電傾斜”。2018年,水電、核電、風電等清潔能源完成投資占電源完成投資的71.3%;水電、火電、核電和風電分別投資674億元、777億元、437億元、643.14億元。

五、電力技術水平大幅提升、主要技術經濟指標大幅改善

70年來中國電力科技取得了巨大進步,在世界電力科技領域占有越來越重要的位置。

電力裝備技術水平取得了飛躍式的發展。第一,電力裝備經歷了從完全依賴進口到逐步國產化、從小容量到大容量的發展過程。新中國成立初期,新裝火電機組大多從前蘇聯進口,容量普遍比較小。從1956-1977年,國產6000kW、1.2萬kW、10萬kW、20萬kW、30萬kW火電機組相繼投產,但電力關鍵技術還要依賴發達國家。1965年,技術裝備和技術經濟指標,大部分只達到世界先進國家40年代未期的水平,小部分也只有50年代初期的水平。改革開放以來,特別是“十八大”以來,電力裝備水平有了很大提高,大容量、高參數、環保型的發電機組快速增長。第二,燃煤發電技術、污染物控制技術取得新發展,超臨界常規煤粉發電技術達到世界先進水平,空冷技術、循環流化床鍋爐技術達到世界領先水平;火電技術全面國產化水平不斷提升,火電設備三大主機(鍋爐、汽輪機和發電機)實現全面國產化。第三,水電機組的設計與制造能力正全面達到世界先進水平,能夠與發達國家的先進技術同臺競技,在特高拱壩安全控制、混凝土防滲墻領域達到世界領先水平。第四,核電技術瞄準世界前沿,突破關鍵共性技術和現代工程技術,為建設核電強國提供強有力的支撐。核電技術從無到有,實現:(1)全面掌握三代核電技術,自主攻克具有四代特征的高溫氣冷堆技術;(2)核電廠的安全性在世界上處于先進水平,核電機組已累計運行超270堆年;(3)關鍵設備研制方面取得重大突破,核電設備自主能力不斷提高。代表中國核電技術能力的“華龍一號”,其裝備國產化率達到85%以上,反應堆壓力容器、蒸汽發生器、堆內構件等核心裝備都已實現國產;(4)成功制造釷核電池,成為世界上第一個掌握釷核電池并實際應用的國家。第五,中國燃機技術以上海電氣收購意大利安薩爾多能源公司股權開始,共同研發燃氣輪機技術。清潔能源發電技術不斷創新,風電、太陽能發電技術不斷進步。

電網技術在特高壓輸電、智能電網、大電網安全穩定運行控制、新能源接入等方面,取得了一批具有全球領先水平的科技創新成果。中國主導制定的特高壓、新能源并網等國際標準成為全球相關工程建設的重要規范。特高壓輸電技術和超臨界技術進入世界先進行列,擁有世界電壓等級最高的正負1100kV直流輸電和1000kV交流特高壓輸電;輸變電設備制造能力處于世界先進水平。特高壓輸電技術的發展改變了中國輸變電行業長期跟隨西方發達國家發展的被動局面,確立了國際領先地位。

電力工業的主要技術經濟指標大幅改善。線路損失率和供電煤耗是電力工業的主要技術經濟指標。(1)線路損失率持續大幅下降。電網輸電線路損失率由1949年23.35%,下降到1978年的9.64%、較1949年下降了13.71個百分點,再繼續下降到2018年的6.21%、較1949年下降了17.14個百分點。(2)供電煤耗技術指標明顯優于世界平均水平。先進的百萬千瓦二次再熱機組的供電煤耗已經低于270gce/kWh。供電煤耗從1949年的1020gce/kWh,下降到1978年的471gce/kWh、較1949年下降了53.8%,繼續下降到2018年的308gce/kWh、較1949年下降了69.8%。

圖3 1949-2018年電力工業主要經濟技術指標變化

數據來源:根據中國電力聯合會《2018年電力統計基本數據》繪制

六、電力工業對外合作成績斐然

新中國成立70年,電力國際合作經歷從“引進來”到“走出去”的變化過程,從封閉發展走進了全面對外開放的新時代。特別隨著“一帶一路”倡議的實施,中國電力對外投資呈現出爆發式增長態勢。電網、發電、電建、電力裝備等電力企業依托豐富的水電工程、火電工程、風電場、光伏電站、電網工程的建設經驗,不斷探索對外合作的方式,通過并購運營、電力工程總包、電力設備輸出、電力國際貿易、電力標準制定與電力規劃等多種方式,使電力對外合作規模不斷擴大、合作區域更加廣泛、合作領域日趨多元。

海外電力建設項目規模不斷擴大。以1964年啟動的幾內亞金康水電站項目(首個海外電力援助項目)為開端,中國電力開始海外電力建設項目。通過多年的發展,特別是在“一帶一路”倡議下,中國海外電力建設項目不斷擴大。其主要特點為:第一,對外電力工程承包以EPC為主,也出現了帶融資的EPC項目,提高中國電力企業對外承包工程的靈活性。第二,清潔能源對外投資成績顯著。中國是世界上跨國水力發電項目投資最多的國家,主要分布在發展中國家,非洲大陸一半以上的水力發電項目都是由中國單獨或與他國合作投資建設的。中國是世界上風力發電設備最大的制造國,對外投資風力發電項目正迅速發展。

到2018年,中國電力行業企業參與境外電力項目簽約399個,簽約合同總金額466.8億美元,簽約發電裝機總容量5013.7萬kW,簽約發電裝機容量較2017年(2868.4萬kW,444.9億美元)、2016年(2848萬kW,414億美元)、2013年(3132萬kW,468億美元)有所提高,簽約合同金額大體相當。

電力對外投資規模不斷擴大。(1)發電企業海外投資規模不斷擴大。投資領域涉及輸配電、水電、火電、新能源等多個領域,投資區域遍布東南亞、南亞、俄蒙、中亞、歐洲、美洲、非州、大洋洲等國家和地區,投資方式有綠地投資、跨國并購、BOT與BOOT等多種形式。彭博新能源財經的數據表明,過去15年,中國獨立發電企業(IPP)的海外投資總規模達1510億美元,海外投資年復合增長率高達57%。投資范圍涉及52個國家,“一帶一路”國家占71%,投資領域涉及水電(36%)、煤電(17%)、風電(10%)等②。(2)電網企業發揮技術優勢和運營優勢,不斷加快“走出去”步伐。國家電網公司已投資運營菲律賓、巴西、葡萄牙、澳大利亞、意大利、希臘等國家和地區的電網、骨干能源網,管理境外資產超過655億美元。南方電網公司以自身內部資源和條件為基礎,充分發揮公司的區位及地緣優勢,積極布局“一帶一路”國家。南方電網和東南亞特別是大湄公河次區域的國家都進行了廣泛、深入的合作,與越南已形成4條通道、3回220kV、3回110kV的送電通道向越南北部八省送電;與老撾已形成1回115kV向老撾北部四省供電,且通道建設正向高電壓等級發展;與緬甸電力聯網提速,由緬甸瑞麗江一級水電站和太平江水電站輸入電力;目前正在積極推進500kV中老泰聯網、500kV中緬聯網、500kV中越聯網、中孟聯網。南方電網輸電到老撾,使北部的190萬無電人口于2009年第一次用上了電③。

②彭博新能源財經,Chinese Power Companies'Global Investment Strategies,2018年1月23日

③南方電網公司相關資料,http://www.csg.cn/

電力設備國際競爭力不斷提升,電力國際貿易開始起步。新中國成立之時,中國電力設備主要依賴進口。經過多年的發展,中國電力設備國際競爭力不斷提升。2013-2017年的五年間,電力設備直接出口總額62.8億美元、技術直接出口總額22.5億美元,境外工程帶動電力設備出口總額177.7億美元、帶動技術出口總額51.2億美元。2018年,風電發電機組出口27,406臺,出口金額5.5億美元。

新中國成立時的1949年,中國電力工業極為落后,根本談不上電力進出口貿易。開展電力國際貿易,與周邊國家或地區電力互聯互通,建成中俄、中蒙、中吉、中越、中老、中緬等多條跨國輸電線路。到2018年,電量出口209億kWh,出口金額15.1億美元,主要向香港(125億kWh)、越南(16億kWh)、蒙古國(13億kWh)、緬甸(5億kWh)、老撾、朝鮮等國出口;進口電量57億kWh、電力進口金額為2.5億美元,主要從俄羅斯(31億kWh)、緬甸(16億kWh)、香港(7億kWh)、朝鮮(3億kWh)等國進口。中俄電力貿易相對引人注意,1992年至今,27年來中國累計從俄購電287.26億kWh。

七、電力體制機制日趨完善

電力管理體制從完全管制到逐步放松管制,體制機制日趨完善。從新中國成立之初到1984年,電力工業實行國家壟斷經營,政企合一、國家獨家壟斷經營,從電力投資到電力生產的“發售配輸”各個環節完全由中央政府獨家經營,用電量計劃配給,電力價格中央政府制定,電廠和電網是基本的成本和生產中心。1985年以來,電力體制管制不斷放松:集資辦電、政企分開、廠網分離。目前正在進行“放開兩頭、管住中間”的電力體制改革,售電側改革正在推進,輸配電改革也有所突破。放松發電側管制,通過“集資辦電”,激發了社會力量投資發電領域的積極性,使中國電力工業得到前所未有的大發展;通過“政企分開”、“廠網分離”改革,理順了電力工業發展的體制機制;放松售電側管制,通過售電側和增量配網改革,進一步調動社會力量辦電的積極性。

電力價格機制從政府定價逐步到市場定價,價格機制日趨合理。(1)新中國成立之初,一直到1985年,中國電力工業由中央政府統一管理,政府分類制定銷售電價,沒有區分上網電價和輸配電價,電力價格無法反映電力供求矛盾,也無法反映電力成本。(2)從1985年到2015年,電力工業現代企業制度建成,電力生產與傳輸逐步實行企業化運營管理。上網電價逐步形成由政府定價的電價體系;銷售電價管理方式基本不變;輸配電價沒有單獨核定。電網輸送成本通過銷售電價和上網電價之差彌補。(3)2015年以來,啟動電力市場價格機制改革。不斷放松電價管制,上網電價和銷售電價逐步由政府定價轉變為由市場競爭形成;輸配電價由政府定價。2018年,銷售電價由上網電價(49%)、輸配電價(30%)、增值稅(14%)、政府基金及附加(4%)和線損(3%)構成。

中國電力工業70年成功實踐告訴我們:只有不忘初心,牢記使命,將實現中華民族偉大復興、把人民對美好生活的向往放在首位,中國電力工業才有不竭的發展動力;只有改革開放,電力工業才能不斷做大做強;只有不斷創新、不斷自我完善,中國電力工業才能走向趕超世界、領先世界的成功發展之路。當前,中國電力工業進入轉變發展方式、轉換增長動能、高質量發展的新時代,邁入大機組、大電網、智能化的新階段,要以習近平新發展理念為指導,始終堅持以人民為中心的發展思想,努力將中國電力建成高效、清潔、安全、經濟的高質量現代電力體系。

參考文獻

[1]國內外電力工業發展的一些經驗和教訓[J].能源,1984(2).

[2]付紅軍,張峰.電力工業與技術創新[J].水電能源科學,1999(1).

[3]史丹.能源工業改革開放30年回顧與評述[J].中國能源,2008(6).

[4]胡兆光.改革開放30年:電力工業的成就與不足[N].經濟參考報,2008-10-21(008).

[5]白玫.新一輪電力體制改革的目標、難點和路徑選擇[J].價格理論與實踐,2014(7).

[6]王巖.電力行業市場化改革成效顯著[N].中國改革報,2017-08-22(005).

[7]史玉波:促進電力轉型改革實現高質量發展,中國電力企業管理,2018(10).

[8]白玫.改革開放40年電力工業發展歷程與成就[J].中國能源,2018(10).

白玫

中國社會科學院工業經濟研究所研究員。

白玫.中國電力工業70年發展成就[J/OL].價格理論與實踐:1-6[2019-08-19].http://kns.cnki.net/kcms/detail/11.1010.f.20190815.1606.002.html.

責任編輯:葉雨田

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網