2018年低壓電器行業競爭格局“馬太效應”初顯 行業集中度將進一步提高

1.低壓電器的定義分類及發展歷程

按照國家標準,低壓電器是一種根據外界信號和要求,手動或自動接通、斷開電路,以實現對電路或非電對象的切換、控制、保護、檢測、變換和調節的元件或設備,適用于電流在交流1200V、直流1500V以下的電器線路中。低壓電器廣泛應用于工業用、商用及民用建筑中的配電系統及電網的配套設施,是國民經濟的基礎產業。

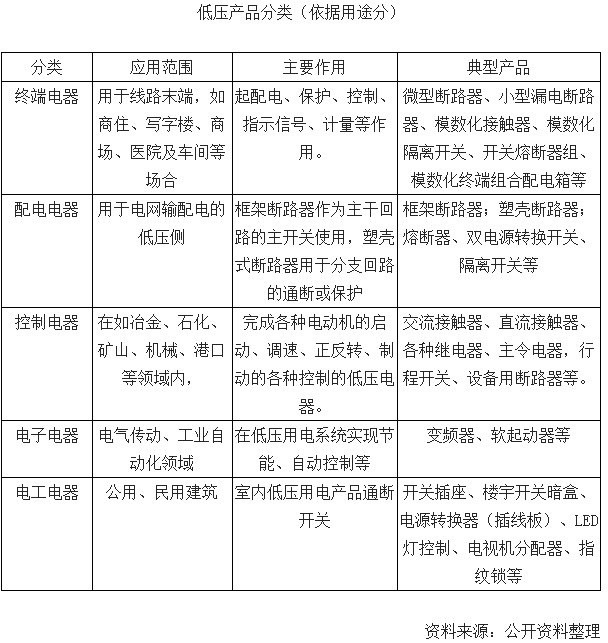

低壓電器一般有兩種分類的方法,一種是按照外形和結構來分,主要分為微型斷路器、塑殼斷路器、框架斷路器和接觸器。此外,還有隔離開關、配電箱、轉換開關等占比較小的產品。接觸器和斷路器的區別在于,接觸器重在控制功能,通過頻繁的閉合/斷開來控制電機等負載,但不能用來切斷故障;斷路器是主要用來接通或者斷開主回路,用以切斷故障電流。

低壓電器的另外一種分類方式是按照其在線路中處的地位和作用來分,分為:終端電器、配電電器、控制電器、電工電器(又稱建筑電器)、電源電器和電子電器等幾大類。

20世紀60-70年代,是我國低壓電器產業的形成階段。國有低壓電器廠商在蘇聯技術的基礎上,設計開發出第一代統一設計的低壓電器產品。1978年以后,低壓電器行業迎來了發展的春天,發展伊始就形成了上海、京津冀、東北、遵義、天水等5大生產基地,正泰、新華、德力西、長城、人民等一批國內低壓電器企業紛紛創立或發展壯大。30年間,中國的低壓電器行業逐漸形成了自己的產品和標準,不斷發展壯大,現已成為有著2000多家生產企業,年產值超過700億元的行業。

行業發展初期是外資、民企、國企形成“三足鼎立”,但國企發展逐漸緩慢。1990年到2000年是行業進行重組和動蕩的時期,一大批國有企業倒閉/改制,典型代表是常熟開關廠和上海人民電器廠。這些國企發展時間比較長、技術水平較高,加上后續與上海電器科學研究所的合作,一直是國內低壓電器市場第二梯隊的主要經營者。同時,溫州低壓電器公司在這一時間快速壯大,根據低壓電器協會數據,正泰、德力西、天正、人民等公司在占行業50%份額的批發零售市場優勢顯著。

在產品上,國內低壓電器已經經歷了三代產品,正在向第四代發展。第一代源于20世紀60-70年代,國內企業仿蘇聯產品制出,特點是尺寸大,性能指標差、規格少;第二代源于1978-1990年,產品性能提高,體積縮小,基本可以適應成套裝臵的需求;第三代源于1990-2005年,性能已經達到優良水平,繼續小型化,并且引入電磁技術和芯片技術,開始具備智能化;第四代技術是目前國內企業正在研發的技術,除了在三代的進一步智能化、小型化、性能提高的基礎上,最重要的是引入現場總線技術以及微機處理器,實現網絡化和可通信。

目前,第四代產品技術和第三代產品比較先進的技術主要掌握在Shneider、ABB、西門子等國外廠家手上,第三代核心的產品已經在國內普遍應用,第二代產品還應用在一些比較低端的領域,第一代產品已經被淘汰。

二、低壓電器產業上下游分析

低壓電器行業的上游為原材料,下游為最終用戶。低壓電器產業鏈上游主要為銅、銀、鋼材、塑料等原材料供應企業及專業化的零部件加工行業,如電接觸觸頭、外殼等。低壓電器廠商自主加工零部件或者通過專業廠商采購,制成產品后通過經銷商渠道或者直銷渠道,將產品銷售給下游客戶。低壓電器產品被廣泛應用于國民經濟的各個行業,比較典型的有建筑、工業、新能源、通信、電力等行業。

三、低壓電器行業現狀及競爭格局

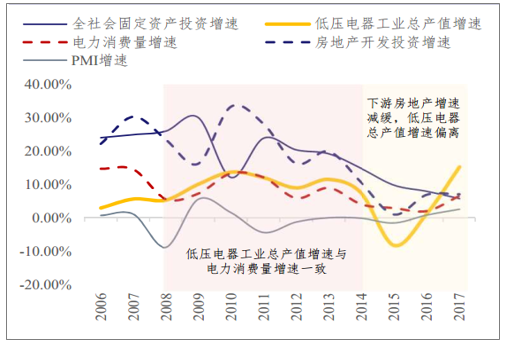

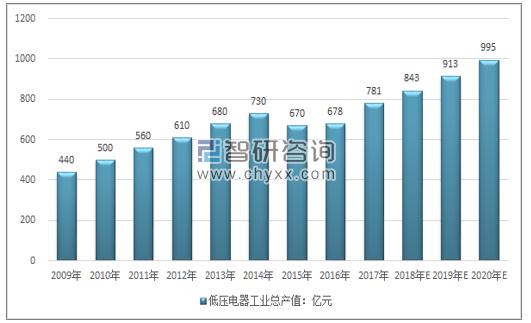

2017年我國低壓電器工業總產值已經達到781億元。根據中電聯預測,我國2018年電力消費量增速約為5.5%,假設2018-2020年間電力消費量增速依次為5.5%/6%/7%,則根據擬合公式,2018-2020年低壓電器工業總產值增速依次為7.93%/8.29%/9.01%,低壓電器工業總產值依次為843/913/995億元。

低壓電器工業總產值增速與電力消費量增速相關度高

資料來源:公開資料整理

2009年~2020年低壓電器市場空間規模走勢

資料來源:公開資料整理

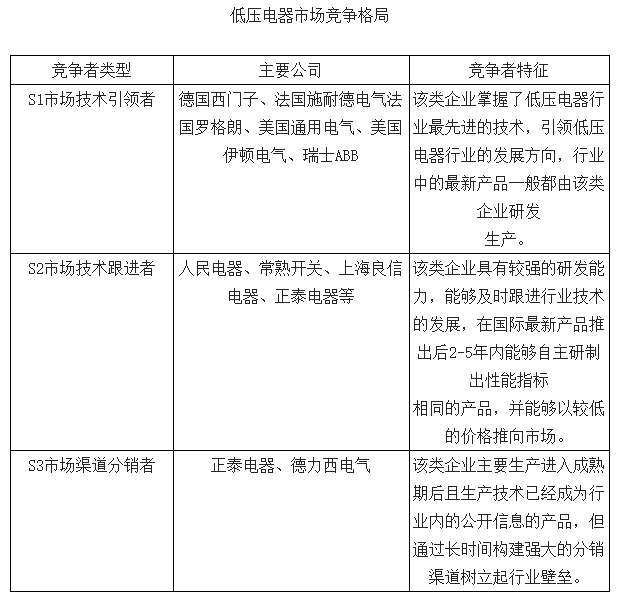

1、低壓電器市場格局:內外資同步競爭

目前低壓電器國內市場表現出內外資同步競爭的局面,具體表現為:外資品牌主導技術進步,內資龍頭品牌逐步占領市場,此外還存在大量以分銷商渠道競爭的市場參與者。

根據低壓電器的質量與價格水平,低壓電器市場被劃分為S1/S2/S3市場:

S1市場主要包括外資廠商,表現為產品技術先進、價格高,

S2市場主要包括內資龍頭品牌,如良信、上海人民、常熟等,表現為品質與S1廠商接近但性價比高;

S3市場主要包括依靠分銷商渠道競爭的市場參與者。

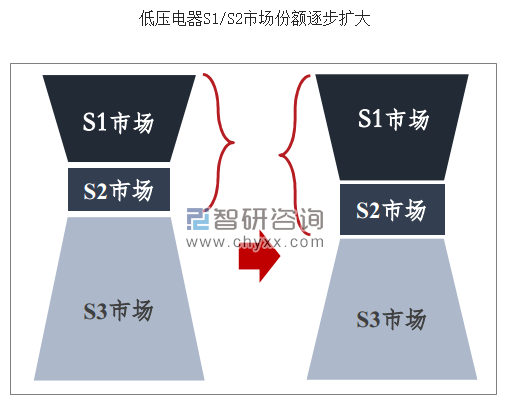

2、行業標準提升,S1/S2市場空間擴張

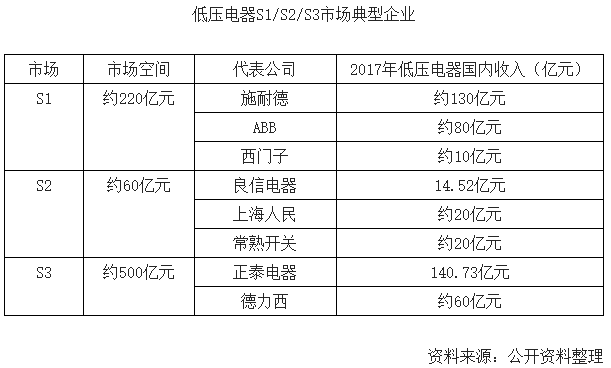

2017年國內S1/S2/S3市場規模依次約為220/60/500億元,整體來看低壓電器S1/S3市場規模較大,S2市場規模較小。

S1/S2市場空間逐步提升,而S3市場空間逐步下降。以施耐德、ABB、西門子為代表的S1企業2016年市占率合計為24%,2017年上升至28%;以良信、上海人民、常熟為代表的S2企業2016年市占率合計為7%,2017年上升至8%;以正泰、德力西為代表的S3企業2016年市占率合計為69%,2017年下降至64%。

市場格局的變化主要由兩方面原因引起:供給方面,S1/S2企業有更多機會參與行業標準指定,而這類企業更傾向于提高行業標準;需求方面,居民用電安全意識逐步提高,在選購低壓電器時更注重產品質量。

3、低壓電器行業競爭進入新格局,“馬太效應”初顯

國內低壓電器的中高端市場原主要由外資企業為主導,隨著國內企業的產品研發及技術不斷提升,部分優秀國內企業憑借其整體系統解決方案能力及長期積累的品牌影響力,也逐步參與到中高端市場競爭中。例如,在政策指導下,基礎建設項目逐步加大國內品牌的采購力度;在“一帶一路”政策的號召下,行業企業加大國際市場的開拓。未來強者恒強的局面在今后幾年將持續,行業競爭格局“馬太效應”初顯,具有較強研發實力且規模效應明顯的低壓電器企業繼續堅守低壓電器主營產品,不斷豐富品種規格,打造專業化的低壓電器系統解決方案提供商,不斷地整合其供應鏈以提升其技術、質量管理能力,一部分小企業則轉為代工。

有一定生產特長的中小企業轉向并聚焦于特定市場,提供差異化的產品。誠然,這種格局尚處在動態探索和演變中,隨著未來行業產品需求結構調整,中高端市場和部分新興產業的份額逐步增加,行業集中度進一步提高,該演變過程將加速推進。

四、低壓電器主要市場新動力

低壓電器產品量大面廣,其應用的要求與各行業都密切相關,近年來,包括電網建設、工業制造、建筑行業、石化冶金等眾多行業,出現了各自的發展特征與需求的變化。

(1)充電樁/站市場持續發力,相關配套低壓產品增勢迅猛

預計2018年新能源汽車銷量超100萬輛,年增長達40%。根據國務院制定出臺的加快發展充電設施建設意見,到2025年要滿足500萬輛車的充電任務要求,新建480萬個樁,1.2萬個站,幾乎做到一車一樁。如此的市場需求持續放量,低壓電器產品,如B型剩余電流動作斷路器等產品需求將迎來可觀增長。

(2)配電網投資持續,帶動低壓產品需求穩步發展

據預測,2018年全國新增裝機容量1.2億千瓦左右,到2020年,農村地區基本實現穩定可靠的供電服務,供電能力和服務水平以及農村電網供電可靠率達到99.8%。2018年我國將分兩批安排再投資405億元用于中西部26個省(區、市),電網投資已經由主干網向配網側和用戶側轉移,未來電網投資向配網傾斜;再者現有配網中服役的低壓電器產品,因產品壽命、安全性、穩定性、更新周期等原因,也會帶來較大的更新需求增量。相關機構指出,電能的80%通過低壓電器配送或控制,隨著全社會用電量將延續平穩增長,低壓電器需求將持續增長。

(3)工控行業景氣度提升,將帶動控制電器需求增長

工業領域是低壓電器產品主要市場之一。2018年1~7月規模以上工業增加值同比增長6.6%,固定資產投資同比增長5.5%。隨著機械工業在工業領域中所占比例的逐步增加,2018年制造業實現產業升級的步驟加快,工控行業高增長勢頭有望持續,需要使用大量低壓電器產品為其服務,為低壓電器行業,特別是中、高端低壓電器產品帶來了發展機遇。

(4)建筑行業改裝修基數大,消費升級刺激低壓電器市場

建筑行業是終端電器集中的用戶端。2018年1~7月份,全國房地產開發投資65886億元,同比增長10.2%,其中,住宅投資46443億元,增長14.2%。預計2018年全年房地產新開工面積的增幅平穩,投資額或將出現小幅增長。如此基數的建筑市場,一方面,用戶端改裝修的需求不斷提升,另一方面,用戶端消費也在不斷地升級,例如,智能家居、智能設備的使用量逐年增加,勢必激發建筑電器的特殊需求。

五、低壓電器行業未來突破口和發展方向

(1)新技術領域與低壓電器的融合將進一步加快

信息技術、人工智能(AI)、電力電子、智能網聯、智能能源管理等新技術正在持續滲透并應用于各行各業的各個環節。這些技術與低壓電器的融合過程或將加速,目前已有部分的跨界融合的探索已實現。隨著新技術不斷地發展,新技術在低壓電器應用起步并加速,智能化(人工智能)、數字化等將逐步融入低壓行業各個領域,相關新技術同低壓電器行業將會出現新的融合產物或將帶來行業革命性的突破,包括新一代信息技術、人工智能與工業互聯網、電子芯片與電力電子、智能網聯汽車、智能能源管理等。

(2)低壓直流技術將成為技術發展新趨勢

隨著能源可持續發展、城市化進程快速發展,給現有城市交流配電網系統運行帶來了新挑戰,供電可靠性、電能質量、分布式能源消納、負荷多樣性等要求我們發展新型直流配電網。近年來,隨著直流微網和分布式電源的崛起,低壓直流設備與系統已在軌道交通、通信、船用電力、電動汽車充電設施、智能建筑、智能家居等領域得到了越來越廣泛的應用。例如,混合式直流斷路器、機械式直流斷路器、固態直流斷路器以及配套的核心模塊等,這些都是行業未來幾年技術研究發展的熱點。

(3)智能制造在低壓電器行業應用與推廣將持續加速

對于主要采用傳統勞動密集型生產方式的國內低壓電器行業,隨著人口紅利的消失、企業對降本提速的迫切需求、產品可靠性、安全性的關注度不斷提升,迫切需要通過智能制造技術來提升。我們已經具備一定的基礎條件,結合人工智能技術,基于學習的裝配與檢測、生產線柔性化、預測性維護等新功能在低壓電器行業中的應用范圍將持續擴大。低壓電器行業的智能制造建設將呈現出從單點企業突破,再向行業層面拓展并全面鋪開的特點。預計行業未來幾年在線檢測、自動化裝配、預測性維護、基于AR的遠程運維服務等典型應用將會在行業中逐漸推廣與應用。

責任編輯:仁德財

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網