月薪1萬不用再繳稅?超重磅的個稅抵扣細則來了!

十月份個稅改革的紅利剛進錢包,第二波紅利又來了!

年輕人要租房,中年人要教育孩子,贍養(yǎng)老人,償還房貸……如何進一步減輕人們的負擔?

10月20日,《個人所得稅專項附加扣除暫行辦法(征求意見稿)》新鮮出爐。征求意見將有15天時間,再經(jīng)過修改完善,提交國務院討論,于2019年1月1日實施。

此次公布的暫行辦法征求意見稿明確,增加子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金、贍養(yǎng)老人支出等6項專項附加扣除。

如果將專項附加扣除額用滿,萬元月薪的納稅人將迎來“零納稅時代”,以往的“四座大山”——住房、醫(yī)療、教育、養(yǎng)老的壓力將大大減輕。

如果你的家庭符合下列條件:有一個孩子,父母年齡大于60歲,貸款購買首套住房,每年接受繼續(xù)教育,那你的個稅扣除額最高可以達到4400元/月。

首套房貸款利息支出擬按每月1千元扣除

新一輪個人所得稅改革的一大亮點——專項附加扣除政策20日揭開面紗。

當天起,財政部、國家稅務總局會同有關部門起草的《個人所得稅專項附加扣除暫行辦法(征求意見稿)》在兩部門官網(wǎng)開始為期兩周的向全社會公開征求意見。

20日開始一并公開征求意見的還有《中華人民共和國個人所得稅法實施條例(修訂草案征求意見稿)》。

根據(jù)新修訂的個稅法,今后計算個稅應納稅所得額,在5000元基本減除費用扣除和“三險一金”等專項扣除外,還可享受子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或住房租金,以及贍養(yǎng)老人等專項附加扣除。稅法授權國務院制定專項附加扣除的具體范圍、標準和實施步驟,并報全國人大常委會備案。

根據(jù)暫行辦法,個稅專項附加扣除遵循公平合理、簡便易行、切實減負、改善民生的原則。

劃重點!

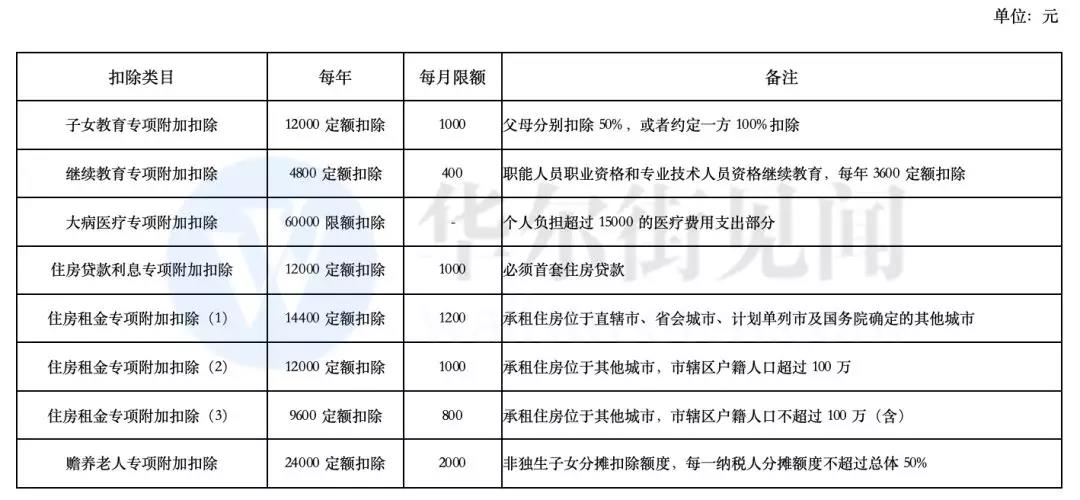

納稅人本人或配偶發(fā)生的首套住房貸款利息支出,可按每月1000元標準定額扣除;

住房租金根據(jù)納稅人承租住房所在城市的不同,按每月800元到1200元定額扣除;

納稅人贍養(yǎng)60歲(含)以上父母的,按照每月2000元標準定額扣除;

納稅人在一個納稅年度內(nèi)發(fā)生的自負醫(yī)藥費用超過1.5萬元部分,可在每年6萬元限額內(nèi)據(jù)實扣除;

納稅人的子女接受學前教育和學歷教育的相關支出,按每個子女每年1.2萬元(每月1000元)標準定額扣除;

納稅人接受學歷或非學歷繼續(xù)教育的支出,在規(guī)定期間可按每年3600元或4800元定額扣除。

舉個例子,比如,小張是獨生子女,丈夫也是獨生子女,需要贍養(yǎng)三位老人和養(yǎng)育兩個小孩,小孩在讀幼兒園和小學,還在還房貸,每月月薪在扣除“三險一金”后,小張收入兩萬,丈夫收入三萬。

在今年10-12月期間,按新個稅法規(guī)定,納稅人的工資、薪金所得,先行以每月收入額減除費用五千元以及專項扣除并依照個人所得稅稅率表(工資薪金所得適用)按月計算繳納稅款。

相比9月,小張10月交稅1590元,減稅1530元;她丈夫交稅3590元,減稅2030元。

從明年1月1日起,若子女教育和房貸利息計算在小張丈夫一方,小張可享受一項贍養(yǎng)老人2000元;她丈夫可扣除的有: 2000元(贍養(yǎng)老人)+2000元(子女教育)+1000元(房貸利息)=5000元;

由此,明年起小張交稅金額為1190元,丈夫交稅金額為2590元,在前述減稅基礎上,夫妻二人再減稅1400元。

再來看看單身的案例。一位北漂小劉,交完"三險一金"后月薪20000元,在職研究生在讀,有繼續(xù)教育支出、租房、贍養(yǎng)老人三項支出可以扣除。

9月,小劉交稅3120元,10月交稅1590元,減稅1530元。

專項附加扣除生效后,小劉還可享受專項附加扣除400元(繼續(xù)教育)+1200元(北京租房)+2000元(贍養(yǎng)老人)=3600元,計算可得小劉交稅金額為930元,再減稅660元。

什么是專項附加扣除?

新個稅法目前已施行最新“起征點”和稅率,專項附加扣除將于2019年1月1日起施行。

何為專項附加扣除?它指的是,在計算綜合所得應納稅額時,除了起征點和“三險一金”等專項扣除外,還允許額外扣除的項目,如子女教育等六項費用。

這是我國首次在個稅制度中引入專項附加扣除概念,也被普遍認為是我國推行綜合與分類相結合的個人所得稅制的重要一步。

新個稅法明年實施后,折算到月收入的個稅計算方式為:

應納稅所得額=月度收入-5000元(起征點)-專項扣除(三險一金等)-專項附加扣除-依法確定的其他扣除。

算法看似復雜了些,有些人說與其這么折騰,還不如把起征點再提的高一點,達到的似乎是同樣效果。

但一位財稅專家向記者表示,專項抵扣的最終效果,是讓部分納稅人個稅感到負擔減輕,其長遠意義在于推動各部門信息共享,推動大家能夠與相關部門互動,有利于民眾有序了解,遵循稅法,深化個稅綜合與分類改革,體現(xiàn)稅收公平。

對于具體如何定額標準扣除,專家向記者解釋稱,在實事求是的前提下,老百姓只要有扣除項的實際支出,大于或小于扣除標準的都按照標準計算。

他舉例,一人房貸利息支出每月800月,另一人每月房貸利息支出每月1200元,這兩種情況都按照每月1000月的標準扣除。

具體來看,《暫行辦法》規(guī)定——

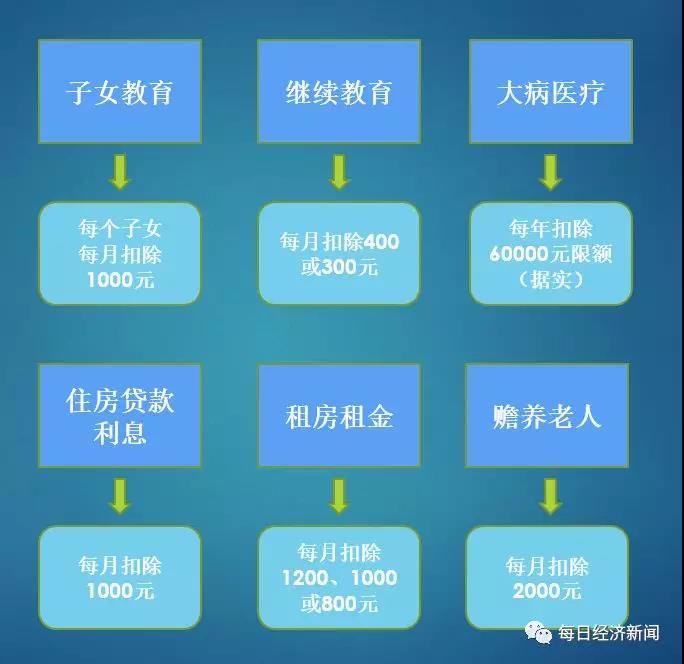

子女教育扣除

1000元/月

從適用范圍來看,包括學前教育即年滿3歲至小學入學前教育,往后子女的義務教育、高中、大學(大專)、碩士以及博士都符合扣除范圍。

按照征求意見稿,納稅人的子女接受學前教育和學歷教育的相關支出,按照每個子女每年12000元(每月1000元)的標準定額扣除。

這意味著,有兩個孩子的家庭將能享受到每年24000元的定額扣除。

需要指出的是,每年12000元或24000元的扣除,既可以父母一人扣50%,也可以由一方扣除100%,具體扣除方式在一個納稅年度內(nèi)不得變更。

房貸利息扣除

1000元/月

除子女教育外,住房費用方面的扣除也備受關注。

按照征求意見稿,納稅人發(fā)生的首套住房貸款利息支出,在償還貸款期間,按照每年12000元(每月1000元)標準定額扣除。非首套住房不得扣除,并且納稅人只能享受一次扣除機會。

此外,首套房貸利息可以選擇由夫妻其中一方扣除,扣除方式在一個納稅年度內(nèi)不得變更。

租房扣除

1200元/月

買房的人享受到了扣除,租房者也不例外。

按照征求意見稿,納稅人及配偶在納稅人的主要工作城市沒有住房而租房產(chǎn)生的租金支出,可以按照一定標準定額扣除。

需要指出的是,在六項專項附加扣除內(nèi)容中,這是唯一一項有地區(qū)區(qū)別的,主要分三類情況。具體來說:

在直轄市、省會城市、計劃單列市以及國務院確定的其他城市,扣除標準為每年14400元(每月1200元);

在其他城市租房,市轄區(qū)戶籍人口超過100萬的,扣除標準為12000元(每月1000元);

在其他城市租房,市轄區(qū)戶籍人口不超過100萬(含)的,扣除標準為每年9600元(每月800元)。

此外,對于夫妻租房的情況,夫妻在同一地租房,只能由一方扣除租金支出;而夫妻在不同城市工作,且各自在主要城市都沒有住房的,可以分別扣除租金支出。

需要強調(diào)的是,納稅人及其配偶不得同時分別享受住房貸款利息專項附加扣除和住房租金專項附加扣除。這意味著,房貸利息和房租只能扣除一項。

贍養(yǎng)老人扣除

2000元/月

當前隨著人口老齡化程度不斷加深,如何贍養(yǎng)老人成為社會焦點,在專項附加扣除中引入贍養(yǎng)老人支出,可謂抓住了社會痛點。

征求意見稿規(guī)定,納稅人贍養(yǎng)60歲(含)以上父母以及其他法定贍養(yǎng)人的贍養(yǎng)支出,可以進行扣除;其中分為獨生子女和非獨生子女兩種情況。

納稅人為獨生子女的,按照每年24000元(每月2000元)的標準定額扣除;

納稅人為非獨生子女的,可以分攤24000元(每月2000元)的扣除額度,如平均分攤、約定分攤等情況,分攤方式一個納稅年度內(nèi)不得變更。

此外,每一納稅人分攤的扣除額最高不得超過每年12000元(每月1000元)。

舉個例子,一位老人有三個子女贍養(yǎng),每個孩子可以平均分攤每年24000元扣除額度,每人每年8000元;也可以經(jīng)老人指定或者子女約定,每個子女分別享受6000、6000、12000的扣除額,但每個子女的扣除額不能高于12000元。

值得關注的是,有些情況下,贍養(yǎng)老人不止兩位,這種情況會不會增加扣除額度?根據(jù)征求意見稿,贍養(yǎng)兩個及以上老人的,不按老人人數(shù)加倍扣除。

大病醫(yī)療扣除

每年60000元

在醫(yī)療方面,征求意見稿規(guī)定,一個納稅年度內(nèi),在社會醫(yī)療保險管理信息系統(tǒng)記錄的,包括醫(yī)保范圍內(nèi)的自付和醫(yī)保范圍外的自費,由個人負擔超過15000元的醫(yī)藥費用支出部分,為大病醫(yī)療支出,可以按照每年60000元標準限額據(jù)實扣除。

繼續(xù)教育扣除

每年4800元或3600元

根據(jù)征求意見稿,繼續(xù)教育專項附加扣除主要分兩項:學歷繼續(xù)教育和技能人員職業(yè)資格繼續(xù)教育。

在學歷教育期間按照每年4800元(每月400元)定額扣除;技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術人員職業(yè)資格繼續(xù)教育支出,在取得相關證書的年度,按照每年3600元定額扣除。

切實減負:月入2萬元者可減稅超7成

今年9月6日的國務院常務會議針對個稅專項附加扣除政策提出,要按照“讓廣大群眾得到更多實惠”的要求制定具體范圍和標準,確保扣除后的應納稅收入起點明顯高于5000元,進一步減輕群眾稅收負擔,增加居民實際收入、增強消費能力。

記者以在北京工作的李某為例算了一筆賬,假設李某本人為獨生子女,兒子正在上小學,父母已滿60歲,在北京沒有購買住房、租房居住,自己正在攻讀在職研究生學歷,可以享受子女教育、繼續(xù)教育、住房租金、贍養(yǎng)老人四項專項附加扣除。

假設李某月工資為2萬元,在不考慮“三險一金”情況下,個稅改革前按每月3500元基本減除費用標準計算,每月應繳納個稅3120元;今年10月1日以后取得工資,按每月5000元基本減除費用標準和調(diào)整后的稅率表計算,應繳納個稅1590元,稅負水平降低近50%。

在此基礎上,2019年1月1日后取得工資,享受專項附加扣除后,其中子女教育專項附加扣除1000元,繼續(xù)教育專項附加扣除400元,住房租金專項附加扣除1200元,贍養(yǎng)老人專項附加扣除2000元,共計扣除4600元。

則李某每月應繳納的稅款降為830元,比享受專項附加扣除前少繳納稅款760元,稅負水平降低47.80%;比按照2018年10月1日以前每月3500元基本減除費用標準計算的稅款少繳納2290元,稅負水平降低73.40%。

專家指出,總體看,此次公布的辦法較好地兼顧了公平和效率,減負力度超出預期,稅收征管也力求簡便易行,盡量避免讓納稅人提供各種證明。鑒于該政策涉及面廣、實施情況復雜,國家正在加快建立部門間信息共享機制,防范虛假騙稅逃稅行為,確保征管風險可控。

最高扣除額度

可達5600元/月!

看過專項附加扣除的詳細規(guī)則后,可以設想下,漂在大城市追逐夢想的年輕人至少有租房項可以扣除,上有老下有小的中年職場人則可以扣除子女教育和贍養(yǎng)老人。

因此,大部分個稅納稅人都會有一項、兩項,甚至最多五項全部符合專項附加扣除標準。如果你的月收入(扣除“三險一金”后)在7000-30000元之間,按照不等的抵扣標準,可以再有多少減稅空間?

根據(jù)記者測算,除大病醫(yī)療附加扣除和其他極其特殊情況外,假設一人符合四項專項附加扣除標準,即享受最高扣除額度,應當這樣計算:1000×2(子女教育)+400(繼續(xù)教育)+1200(租房)+ 2000(養(yǎng)老),總計5600元。

每經(jīng)記者 張鐘尹 制圖

附:新版?zhèn)€人所得稅稅率表

官方微信售電那點事兒")

責任編輯:仁德財

-

11個試點項目!河北省2021年度電力源網(wǎng)荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網(wǎng)荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協(xié)同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協(xié)同

-

11個試點項目!河北省2021年度電力源網(wǎng)荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網(wǎng)荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協(xié)同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協(xié)同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網(wǎng)招募售電合伙人

2021-01-28大秦售電,招募,貴州區(qū)域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續(xù)較快增長態(tài)勢 國民經(jīng)濟持續(xù)恢復向好

2020-11-17全社會用電量,國家電網(wǎng),產(chǎn)業(yè)用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現(xiàn)貨市場,電力交易,電改

-

國家發(fā)改委給14家單位回函了!完善落實增量配電業(yè)務改革政策的八條建議

2021-03-10國家發(fā)改委,增量配電,業(yè)務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區(qū)改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網(wǎng)關于支持務川電解鋁產(chǎn)能指標的建議

2020-11-10務川電解鋁產(chǎn)能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統(tǒng)的影響

2021-10-16全面,取消,工商業(yè)目錄,銷售電價 -

國家發(fā)改委答疑電價改革

2021-10-15國家發(fā)改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統(tǒng)的影響

2021-10-16目錄電價,電力,營銷系統(tǒng),影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業(yè)目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網(wǎng)