深度|電能替代技術應用的商業模式

摘 要:實施電能替代是形成清潔、安全、智能的新型能源消費方式的重要途徑,合理的商業模式可有效推動電能替代技術的應用和推廣。梳理電能替代技術推廣的影響因素、利益相關方、盈利模式和收入分配等方面;分析合同能源管理模式(EMC)、建設-移交模式(BT)、建設-經營-轉讓模式(BOT)、公私合營模式(PPP)等適用于電能替代技術應用和推廣的多種典型商業模式;根據電能替代技術應用的發展階段、電能替代項目特點選用合適的商業模式;最后以電動汽車的電能替代項目為例,詳細分析和設計其商業模式。

0 引言

實施電能替代是形成清潔、安全、智能的新型能源消費方式的重要途徑,目前已上升到國家戰略層面 [1-2] 。長遠來看,電能替代發展潛力巨大。電能替代潛力評估相關研究較多,有各種能源之間相互替代關系的通用建模方法 [3-5] ,也有針對終端生活用能 [6-7] 、電動汽車 [8-9] 、港口岸電 [10] 等具體電能替代領域的可行性和效益評估方法。電能替代的效益評估角度均涉及經濟性、環境影響、新能源消納等 [11] 。

電能替代各項技術的市場化應用已有深入探索 [12-15] ,但由于電能替代各項技術的應用均涉及眾多利益相關方,相關的政策環境、配套措施、市場培育等還存在一定的問題。本文旨在全面梳理和深入研究相關商業模式,為電能替代實施引導及市場機制設計提供理論依據。首先進行電能替代技術應用的利益相關方分析,其次全面梳理可用的典型商業模式,最后根據電能替代技術應用的各發展階段特點,提出電動汽車電能替代項目的商業模式設計思路。

1 電能替代技術應用利益相關方分析

1.1 影響因素分析

1.1.1 政府與社會環境

作為新興技術的重要倡導者和推動力量,政府是電能替代技術推廣發展的重要且持續性推動力。在前期推廣中,由于電能替代技術推廣覆蓋范圍廣,需要對大量的目標實體進行設備安裝、改造、升級等,無論是對各行業擴散還是向區域滲透,由于工程量大、盈利慢、改換成本高,都將受到很大阻力,此時政府的行政驅動行為會起到關鍵性作用。

目前,政府已出臺諸多電能替代相關的政策;各地方政府根據本地區特點,也出臺了強制關停、財政補貼和電價優惠等配套政策。

1.1.2 核心技術

電能替代技術體系是一個多層次、多類型技術的融合體,核心技術包括分散式電采暖、電鍋爐采暖、熱泵、電蓄冷空調、工業電窯爐、港口岸電、電動汽車、家庭電氣化等 [16] ,種類繁多。

1.1.3 產業價值

電能替代技術的廣泛推廣,除了具有節能環保效益,還可促進新能源消納、提升電力消費比重。其產業價值體現在:(1)經濟效益,可拉動節能環保產業中節能環保設備制造、裝備技術革新、節能技術推廣、節能設備更換等方面的經濟效益;(2)環保效益,有助于減少各區域化石燃料直接利用產生的污染物排放,減輕大氣污染;(3)促進新能源消納,可以增加風電、光伏等新能源并網上網電量,減少棄風棄光,同時也可為各類終端能源用戶降低用能成本。

1.2 利益相關方分析

電能替代技術推廣涉及的利益相關方有政府、用戶、電網公司、其他綜合能源服務商、節能設備制造商、金融機構等。其中,政府代表國家、全社會的整體利益,用戶、電網公司等其他利益相關方均為商業性利益者,需要由市場手段進行配置資源、實現互利共贏。

(1)政府制定電能替代相關的優惠政策,并通過財政補貼手段,促進電能替代的開展。其主要受益來自于全社會經濟效益,包括節能減排、能源結構優化、產業升級等。

(2)用戶是電能替代實施的終端服務對象。

不同的電能替代技術適用的用戶群體也不同。其主要受益來自于用能成本的降低以及節能減排后環境質量的改善。

(3)電網公司根據國家政策制定電能替代戰略,積極推廣電能替代技術發展及市場擴展。其主要受益可能來自于用電量增加帶來的直接經濟效益,也可能來自于配電網改造升級帶來的供電質量提升。

(4)綜合能源服務商也可參與電能替代技術的推廣,其主要受益來自于用戶用電量增加帶來的經濟利益。

(5)設備制造商提供需要更換或升級的設備,其主要受益來自于設備銷售及設備租賃等產生的經濟效益。

(6)金融機構可參與電能替代項目建設中的投資環節,參與融資、銀行貸款等。其受益主要來自于投資活動中獲得的經濟回報。

1.3 盈利模式和收入分配

作為新興技術,電能替代項目的盈利模式是產業培育初期的難點之一。

電能替代項目的主要盈利模式包括:用電量增加帶來的直接經濟效益;針對特定用戶提供差異化定制服務獲得的經濟效益;用戶根據其用能要求及碳排放約束,采用合適的節能優化方案,節約的碳排放指標可以參與碳交易市場獲取收益。

在收入分配方式上,電能替代技術多樣,不同規模項目需要的投資差異較大,且可能存在的投資主體多元,因而各方收入分配宜采用“誰投資、誰收益”的方式,可采取投資者與參與的利益相關方合理分成的模式。

2 適用的典型商業模式分析

不同的電能替代技術推廣項目具有各自的特點,技術應用和推廣可采用 EMC、BT、BOT、PPP、DBFO、B2B、B2C 等典型商業模式。

2.1 EMC 模式

EMC 是指由專業的節能服務公司通過能源服務合同,為客戶提供市場化的節能服務,通過節能收益分享回收投資,獲取合理利潤[17 - 18] 。

該模式已在公共事業部門和工業行業得到廣泛應用。在該模式下,服務收益取決于能效的提高、能源成本的降低或其他約定的性能標準。節能服務公司負責為電能替代項目提供全生命周期內的設計、建設、運營、管理服務。

資金量小、單體量小、總體數量少的技術服務型項目推薦采用 EMC 模式,例如為大用戶提供定制的整體電能替代技術解決方案。EMC 模式如圖1所示。

EMC 模式的優點在于:節能項目實施的主要風險是由節能服務公司來承擔,克服了用能企業自身技術不成熟、業務不專業、運維資源不足的困難;實現用能企業、服務公司與社會效益的三方共贏。EMC 模式的外部風險主要有政治、法律、經濟甚至社會環境的改變所帶來的風險;內部風險包括客戶信用風險、合同風險、技術風險、項目實施風險等。

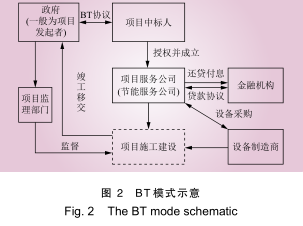

2.2 BT 模式

BT 模式即為“先建設、后轉移”的項目融資建設模式。通過招標,與項目中標人簽訂 BT 合同,將電能替代項目委托給項目中標人進行前期建設,在建設完成后收回。項目發起人履行與項目中標人所簽訂合同,向其支付總投資和相應回報。項目發起人對建設全過程進行監督。

資金量大、單體量小、總體數量多的分布式項目適合 BT 模式,例如鎮、農村居民用戶的分散式電采暖改造。BT 模式如圖 2 所示。

BT 模式的優勢在于:減少政府所消耗建設、管理成本,委托專業投資方進行融資和建設,降低項目建設成本。BT 模式的風險在于:相關法律法規不完善引發的潛在風險;項目利益相關方多元化帶來的不確定風險;政府信用風險;成本風險等。

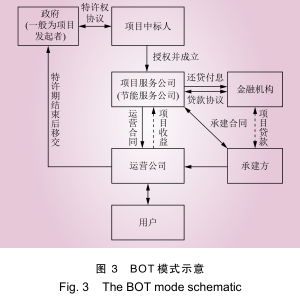

2.3 BOT 模式

BOT 模式即為“建設—經營—轉讓”的項目融資建設模式。通過招標,與項目中標人簽訂BOT 合同,將電能替代項目委托給項目中標人在特許期限內進行建設與經營。特許期結束,項目中標人按照合同將資產交付給項目發起人。

資金量大、單體量小、總體數量多的產品服務型項目可考慮使用 BOT 模式,例如電動汽車的經濟多用途商業模式。BOT 模式如圖 3 所示。

BOT 模式的優勢在于:可以利用民營企業投資減少政府財政負擔;可有效整合投資方、服務商、政府各方資源,提高項目運作效率和實施效果。BOT 模式的風險在于:項目生命周期較長,期間供需關系變化或能源價格波動導致的市場風險;政策調整導致的技術風險;匯率、利率波動等引起金融風險等。

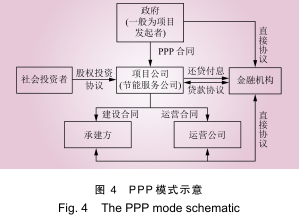

2.4 PPP 模式

PPP適用于涉及公共基礎設施的電能替代項目 [19] :項目發起人通過招投標選定資本投資人,尤其是對于資金需求量大的項目,可以重點考慮發揮銀行貸款及政策性銀行的支持性作用,吸引銀行資本與社會資本共同參與;由項目發起人與投資人簽署合資協議,組建合資公司,并由該公司進行項目的建設與運營。項目發起人對建設和經營全過程進行監管。

資金密集、單體量大、總體數量少的集中式項目可以考慮采用 PPP 模式,例如大型工業園區的制冷、取暖。PPP 模式如圖 4 所示。

PPP 模式的優勢在于:促進投資主體多元化;有效整合政府部門和非政府部門的資源,以較低成本為公眾提供優質的電能替代服務;項目各參與方形成戰略利益聯盟,便于協調各自利益目標。PPP 模式的風險在于:各方資本的信用風險;政策調整或重要人員人事變動引發的風險;

法制和監管體系不健全導致的風險;金融財政政策調整引發的財務風險;項目建設風險;合作伙伴關系風險;市場風險;項目運營風險。

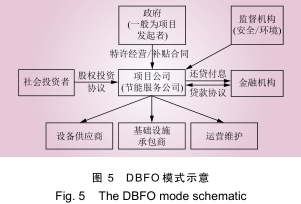

2.5 DBFO 模式

DBFO即“設計—建造—融資—運營”模式可以視為PPP模式的一種具體實現方式 。

DBFO模式一般基于特許經營,適用于電能替代技術服務商對基礎設施及社會公共設施進行設計、建設、融資和運作維護,并在一定期限內獲得運行和維護收入。其優勢在于通過私募融資,使政府部門和供應商共同承擔項目風險,可實現電能替代設計、施工階段與運作維護階段的捆綁,鼓勵供應商以更節能高效的方式來設計和建設基礎設施等。供應商除按預算來建設資產外,在一定時期內還需運作和維護資產,并按合同比例獲得收益,通常期限為30~35 年。

資金密集、單體量大、基于特許經營的集中式項目可以考慮采用 DBFO 模式。DBFO 模式如圖5所示。

DBFO 模式的優勢在于:政府部門只需要監督和控制 DBFO 特許經營項目公司,監管責任清晰;運營機制也相對簡單、透明。

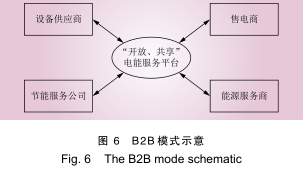

2.6 B2B 模式

電網公司與節能設備供應商、節能服務公司、售電商、工業園區的能源服務商之間的交互均可采用 B2B [20] 即“企業對企業”模式:即通過構建一個“開放、共享”的電能替代服務平臺,實現角色與角色之間的交互,形成能源互聯網意義上的 B2B 模式。

資金量小、單體量小、總體數量多、用戶自我維護技術要求高的技術服務型項目,資金量大、單體量小、總體數量多、用戶同時有產品和服務需求的產品服務型項目,可在采用其他商業模式的同時考慮采用 B2B 模式。B2B 模式示意如圖 6 所示。

B2B 模式的優勢在于:采購成本可大幅降低;運作交易成本大幅降低;庫存成本可有效控制;信息管理與分散決策,實現效率最大化;擴大市場機會。DBFO 模式面臨與 PPP 模式類似的風險。B2B 模式的風險在于:B2B 市場準入門檻較低引起的管理風險;監管手段不足引發的交易過程監管風險;網絡技術安全風險;電子商務政策不完善導致的政策風險和法律風險;交易方的信用風險。

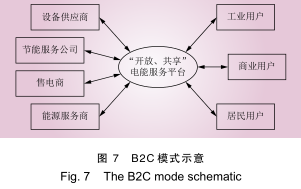

2.7 B2C 模式

B2C 即“企業對消費者”模式也是電能替代項目中可采用的一種電子商務模式。電網公司或節能服務公司與用戶之間的交互可采用 B2C 的商業模式。電網公司或節能服務公司與居民用戶、工業用戶、商業用戶的交互主要在于賣電及賣服務(能源服務、技術服務)。通過電能替代服務平臺,讓企業與用戶共同參與,開展能源互聯網意義上的B2C模式。

資金量大、單體量小、總體數量多的分布式項目,資金量大、單體量小、總體數量多、用戶同時有產品和服務需求的產品服務型項目可在采用其他商業模式的同時考慮采用B2C模式。

B2C 模式如圖7所示。

B2C 模式的優勢在于:簡化交易流程,降低交易成本與售后服務成本;可提供個性化服務。

B2C 模式的風險與 B2B 模式類似。

3 電能替代技術應用的各階段項目特點

3.1 電能替代技術應用的 3 個階段

不同階段的電能替代商業模式的推進應根據市場需求的發展變化、市場開放程度、技術成熟度、運營經驗、標準化程度等要素來確定。

3.1.1 試點示范階段

由于電能替代項目前期建設的資金和行政推動的需求較高,此階段,電能替代的應用將主要集中在政府對社會關注度較高、降低能耗及減少碳排放需求突出的領域,比如交通、排放物多的工業企業等。在居民應用上,主要推廣電采暖、家庭電氣化等;在商業應用上,主要驅動力由政府推動的應用示范項目提供 [21-22] 。

在試點示范階段,要以政府推動為主要模式,選取有代表性的行業,確定典型用戶,以較低的費用和風險作為核心市場,培養用戶對于電能替代技術的使用粘性和習慣,為電能替代市場的發展提供足夠的發展時間和空間。

3.1.2 市場培育階段

此階段,電能替代的技術環境逐步成熟,市場對于電能替代的接受度有所提升,較成熟的商業模式開始涌現,電能替代在重點行業已經具備一定經驗,產業合作已經初具成效。政府政策推動和補貼的力度可逐漸減弱,由電網公司、節能服務公司、第三方運營商等共同推動的市場力量將逐步發揮作用。

在市場培育階段,在市場初具規模的情況下,開始逐漸擴大電能替代技術應用范圍,引入商業競爭,主要目的是提升行業運行效率,提高企業發展水平和服務能力。

3.1.3 市場開拓階段

此階段,電能替代發展的基本環境已經形成,標準化程度較高,相關技術廣泛應用。整個社會電氣化程度較高,電力消費在終端用能中的比重較初級階段顯著增加,電能替代帶來的經濟環保效益明顯。多種類型的節能服務公司和提供電能替代服務的第三方運營商將發展成熟,電能替代的服務質量有效提升。

在市場開拓階段,企業步入良性競爭,且電能替代整體環境建設較為完善,可推進整個電能替代行業的資源整合,挖掘電能替代技術主導發展方向,全面滿足市場需求,市場運行效率顯著提高。

3.2 電能替代項目類型和特點

基于電能替代技術的市場培育資金需求、最終用戶規模(分散或集中)等影響因素,電能替代項目可分為 4 種典型類型:集中式、分布式、技術服務型和產品服務型。根據各項目類型的特點以及前述 7 種典型商業模式的應用特點,典型應用場景可選擇不同的商業模式,如表 1 所示。

4 電能替代商業模式應用示例

具體到特定的電能替代技術應用推廣工作,需要針對其技術特點和外部環境,設計合理的商業模式。電動汽車作為電能替代技術的典型應用,開啟了能源消費革命、交通變革,引發行業巨變和產業鏈整合,備受關注。本文以電動企業為例進行電能替代商業模式分析。

電動汽車可采用充電、換電池 2 種充換電方案,在實際推廣中各有優劣。換電方案若能推行,可避免充電時間過長、電池壽命短等問題,顯著提升用戶體驗。由于涉及車企、電網公司等眾多利益主體,各主體之間具體的業務交互較為復雜,設計多方共贏的換電方案商業模式是電動汽車產業鏈構建的關鍵。

(1)盈利模式。

項目盈利主要來自電網公司售電量增加帶來的電費收益,電動汽車制造廠商裸車的銷售收入以及動力電池制造廠商電池租賃收入。

(2)利益相關方。

①政府:提供政策、發放補貼。受益主要來自節能減排。

②用戶(如公交公司):購買電動汽車裸車;使用電網公司提供的電動汽車電池,支付電費。受益來自電動汽車全生命周期內用能成本的降低。

③電網公司:推廣電動汽車的使用,租動力電池制造廠商的電池,保障電池的可靠充電,將電池提供給用戶使用,收取電費。受益主要來自終端電能消費增加帶來的經濟效益。

④電動汽車制造廠商:生產電動汽車整車,銷售并維修電動汽車。受益主要來自電動汽車銷售和維修的收益。

⑤動力電池制造廠商:生產電動汽車動力電池并租給電網公司,進行電池更換、維護與監控。受益主要來自電池租賃獲得的收益。動力電池制造廠商擁有電池的所有權。

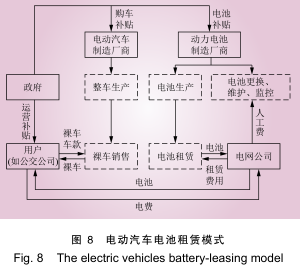

(3)電池租賃模式。

根據利益相關方和盈利模式分析,設計電動汽車電池租賃模式為:①電動汽車制造廠商生產整車,將裸車銷售給用戶,動力電池制造廠商生產電池,將電池以租賃形式提供給電網公司,電網公司支付相應的租賃費用;②電網公司或第三方可租用電池,利用低谷電進行電池充電,并將電池提供給用戶使用;③用戶使用電池并支付電費,在電池電量用完后更換電池;④動力電池制造廠商負責電池的更換、維護與監控,電網公司支付相應的人工費用。

在此過程中,國家及地方政府給電動汽車制造廠商和動力電池制造廠商相關補貼,用于彌補整車、電池生產成本,提供運營補貼給公交公司等用戶。

(4)電動汽車電池租賃的具體商業模式。

電池租賃是一種典型的產品服務型項目,可應用前述典型商業模式的設計思路,綜合設計電池租賃的具體商業模式,詳見圖 8。

①由于目前動力電池占整車成本的 1/3 至1/2,且舊電池回收工序復雜、成本高。考慮到電池環境污染和治理問題的不確定性,為了避免政策風險和回收費用支付風險,在試點示范和市場培育階段,可采用 BOT 模式,在動力電池的生產和回收環節滿足較高的環保要求條件下,降低投資方風險。

②以電能替代服務平臺為基礎,采用 B2B 模式,促進電網公司、電動汽車制造廠商、動力電池制造廠商的深度交互,充分挖掘能源互聯網綜合效益,有效提高項目運作效率、降低運營成本。

③面向最終用戶,以電能替代服務平臺為基礎,采用 B2C 模式,簡化購車、電池租賃及更換維護、補貼等各環節,降低交易成本與售后服務成本,提供個性化服務。

5 結論

(1)電能替代產業價值體現在經濟效益、環保效益、促進新能源消納等方面,涉及政府、電網公司、綜合能源服務商、金融機構等不同利益主體,合理的盈利模式和收入分配方式是商業模式設計的關鍵。

(2)電能替代技術應用在示范試點、市場推廣、市場開拓階段具有不同的市場特點,應采取恰當的引導措施和市場機制。

(3)EMC、BT、BOT、PPP、DBFO、B2B、B2C 典型商業模式可用于不同特點的電能替代項目。針對集中式、分布式、技術服務型和產品服務型等 4 種典型電能替代項目類型,由于項目資金需求量、用戶規模特點等差異,推薦適用的商業模式各有不同。

(4)針對具體的電能替代技術應用領域及具體的電能替代項目,以推薦適用的商業模式為框架,應根據未來情景構建可能滿足利益相關方訴求的多種方案予以優選。

參考文獻:

國家發展改革委, 國家能源局, 財政部, 等. 關于推進電能替代的指導意見 (發改能源[2016] 1054 號[Z].2016.

[1]中華人民共和國國務院辦公廳. 能源發展戰略行動計劃 (2014—2020 年)[R]. 北京: 國務院辦公廳, 2014.

[2]MOUNTAIN D,CHENG H. A combined structural and flexible functional approach for modeling energy substitution[J]. Publications of the American Statistical Association, 1989, 84(405): 76–87.

[3]ZHAO X G, LIU P K. Substitution among energy sources: an empirical analysis on biomass energy for fossil fuel of China[J].

Renewable and Sustainable Energy Reviews, 2013, 18(2): 194–202.

[4]曹東莉, 袁越, 李志祥. 電能替代應用及效益評價[J]. 電網與清潔能源, 2011, 27(4): 30–34.

CAO Dongli, YUAN Yue, LI Zhixiang. Application and efficiency evaluation of alternative energy[J]. Power System and Clean Energy,2011, 27(4): 30–34.

[5]葛正翔, 孫薇, 梁芙翠. 優化能源消費 結構提高能源使用效率[J].

中國電力, 2008, 41(2): 1–4.

GE Zhengxiang, SUN Wei, LIANG Fucui. Optimizing the structure of final energy consumption and increasing energy efficiency[J].

Electric Power, 2008, 41(2): 1–4.

[6]PACHECO M, LAMBERTS R. Assessment of technical and economical viability for large-scale conversion of single family residential buildings into zero energy buildings in Brazil: climatic and cultural considerations[J]. Energy Policy, 2013, 63(6): 716–725.

[7]KIHM A, TROMMER S. The new car market for electric vehicles and the potential for fuel substitution[J]. Energy Policy, 2014, 73(5):147–157.

[8]吳奇珂, 程帆, 陳昕儒. “電能替代”戰略中電動汽車的推廣潛力及經濟性分析[J]. 電氣技術, 2016, 17(9): 88–92,97.

WU Qike, CHENG Fan, CHEN Xinru. Potential and economic analysis of electric vehicles in 'electric energy substitution'strategy[J]. Electrical Engineering, 2016, 17(9): 88–92,97.

[9]王峰, 周玨. 港口岸電電能替代技術與效益分析[J]. 電力需求側管理, 2015, 17(3): 35–37.

WANG Feng, ZHOU Jue. Port power substitution technique and benefit analysis[J]. Power Demand Side Management, 2015, 17(3):35–37.

[10]裴海波, 李德智, 韓婉嬌, 等. 面向新能源消納的電能替代技術[J].電力需求側管理, 2016, 18(6): 45–48,56.

PEI Haibo, LI Dezhi, HAN Wanjiao, et al. Electric power replacement technologies facing new energy accommodation[J].

Power Demand Side Management, 2016, 18(6): 45–48,56.

[11]王慶, 王峰, 馬研. “清潔替代+電能替代”的綠色供電所建設[J]. 電力需求側管理, 2016, 18(6): 36–39.

WANG Qing, WANG Feng, MA Yan. The green power supply office construction based on clean energy alternative and electrical power alternative[J]. Power Demand Side Management, 2016, 18(6): 36–39.

[12]張婧, 張建中. 電能替代的市場推廣策略及實施[J]. 電力需求側管理, 2015, 17(1): 41–44.

ZHANG Jing, ZHANG Jianzhong. Marketing strategies and implementation of electric power alternatives[J]. Power Demand Side Management, 2015, 17(1): 41–44.

[13]孫毅, 許鵬, 單葆國, 等. 售電側改革背景下“互聯網+”電能替代發展路線[J]. 電網技術, 2016, 40(12): 3648–3654.

SUN Yi, XU Peng, SHAN Baoguo, et al. Road map for 'Internet Plus'energy substitution in electricity retail market reform in China[J].Power System Technology, 2016, 40(12): 3648–3654.

責任編輯:仁德財

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網