電力行業(yè)投資分析:電力行業(yè)盈利能力有望提升

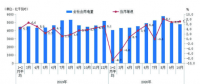

2018年1-2月全國發(fā)電量增速同比增長顯著。1-2月份,受天氣寒冷以及工業(yè)用電拉動需求等影響,全國發(fā)電量10454.5億千瓦時,同比增長11.0%,增速比上年同期加快4.7個百分點,是2013年8月份以來的最高增速。分發(fā)電類型看,1-2月份,占全部發(fā)電量77%的火電同比增長9.8%,增速比去年同期加快2.8個百分點;水電增長5.9%,去年同期為下降4.7%;核電增長17.9%,比去年同期加快5.5個百分點;風電、太陽能發(fā)電保持高速增長態(tài)勢,分別增長34.7%、36.0%。

工業(yè)驅(qū)動用電需求增長,增長結(jié)構(gòu)呈多元化。1-2月份,全國全社會用電量累計10552億千瓦時,同比增長13.3%,為2011年以來最高速度。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)用電量144億千瓦時,同比增長12.6%;第二產(chǎn)業(yè)用電量6999億千瓦時,增長11.5%;第三產(chǎn)業(yè)用電量1727億千瓦時,增長18.8%;城鄉(xiāng)居民生活用電量1683億千瓦時,增長15.2%。分行業(yè)看,工業(yè)依然是用電量增長的主要驅(qū)動力量,但拉動用電需求增長的結(jié)構(gòu)已呈多元化。工業(yè)整體增速11.16%,采礦業(yè)中有色金屬礦采選業(yè)、非金屬礦采選業(yè)用電增速較快,分別為23.99%、26.60%;制造業(yè)中家具制造、紡織服裝、木材加工等行業(yè)增速均超過30%;此外,計算機制造業(yè)增速突出,為33.57%。分地區(qū)看,用電量排名前五位的省份是江蘇(958億千瓦時)、山東(919億千瓦時)、廣東(771億千瓦時)、浙江(629億千瓦時)、河北(575億千瓦時),用電量增速排名前五名的省份是云南(21.84%)、四川(19.68%)、廣西(19.55%)、重慶(18.98%)、浙江(18.77%)。

全國發(fā)電設(shè)備平均利用小時數(shù)回升,風電裝機增長勢頭明顯。1-2月份,全國發(fā)電設(shè)備累計平均利用小時為614小時,同比增加36小時。水電、火電、核電、風電平均利用小時分別為410小時、729小時、1093小時、387小時,同比分別增長3.4%、7.6%、-1.6%、27.6%,棄風率明顯改善。1-2月份,全國電源新增裝機容量(正式投產(chǎn))2356萬千瓦,其中,水電68萬千瓦,火電589萬千瓦、核電113萬千瓦、風電499萬千瓦,風電新增量占21.18%,增長勢頭明顯。

隨著電力供需的逐步改善和煤價逐步回歸合理區(qū)間,電力行業(yè)盈利能力有望提升。

原標題:電力行業(yè)投資機會報告:全社會用電量超預(yù)期增長13.3%

官方微信售電那點事兒")

責任編輯:滄海一笑

-

11個試點項目!河北省2021年度電力源網(wǎng)荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網(wǎng)荷儲一體化和多能互補試點項目 -

能源服務(wù)的線上線下

2021-12-20能源服務(wù) -

廣東:支持建設(shè)電、熱、冷、氣等多種能源協(xié)同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協(xié)同

-

11個試點項目!河北省2021年度電力源網(wǎng)荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網(wǎng)荷儲一體化和多能互補試點項目 -

廣東:支持建設(shè)電、熱、冷、氣等多種能源協(xié)同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協(xié)同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網(wǎng)招募售電合伙人

2021-01-28大秦售電,招募,貴州區(qū)域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續(xù)較快增長態(tài)勢 國民經(jīng)濟持續(xù)恢復向好

2020-11-17全社會用電量,國家電網(wǎng),產(chǎn)業(yè)用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現(xiàn)貨市場,電力交易,電改

-

國家發(fā)改委給14家單位回函了!完善落實增量配電業(yè)務(wù)改革政策的八條建議

2021-03-10國家發(fā)改委,增量配電,業(yè)務(wù)改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區(qū)改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網(wǎng)關(guān)于支持務(wù)川電解鋁產(chǎn)能指標的建議

2020-11-10務(wù)川電解鋁產(chǎn)能指標

-

能源服務(wù)的線上線下

2021-12-20能源服務(wù) -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統(tǒng)的影響

2021-10-16全面,取消,工商業(yè)目錄,銷售電價 -

國家發(fā)改委答疑電價改革

2021-10-15國家發(fā)改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統(tǒng)的影響

2021-10-16目錄電價,電力,營銷系統(tǒng),影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業(yè)目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結(jié)算方式有何影響?

2021-05-20電改,電價,市場化電費,結(jié)算方式,大秦電網(wǎng)