售電觀察之---安徽競價交易結果原因分析

2019年競價價格跳水原因初探及趨勢分析

作者:王林申 聯系方式:18031211035

自2015年中共中央、國務院發(fā)布《關于進一步深化電力體制改革的若干意見(中發(fā)〔2015〕9號)文》(以下簡稱”電改9號文”)以及配套文件以來,各省開展售電以來,交易規(guī)則原來越完善,交易規(guī)模逐漸擴大,交易規(guī)則的執(zhí)行越來越規(guī)范化流程化。

安徽電力交易市場的規(guī)模也在一年比一年的擴大,2018年三種交易模式,其中雙邊協(xié)商交易電量450億千瓦時、年度集中70億千瓦時、月度集中60億千瓦時,共計580億千瓦時市場電量[1]。2019年雙邊交易760億千瓦時[2]。

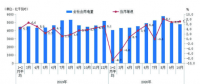

表1:2018年5月至今的競價情況

為了探尋安徽月競價格變化背后的原因,我們首先需要了解安徽電力市場交易的背景情況,也是買賣雙方所面臨的局限條件。2018年安徽電力競價交易背景情況和買賣雙方最優(yōu)結果和報價策略分析。

背景情況:

一、規(guī)則比較完備,有清晰的交易模式,交易結算制度。交易模式為四種:多年雙邊協(xié)商、年度雙邊協(xié)商,年度競價、月度競價,競價是統(tǒng)一出清模式。

二、交易電量安排為固定供給規(guī)模,交易規(guī)模是:多年雙邊和年度雙邊450億千瓦時、年度競價70億千瓦時、月度競價為60億千瓦時,且月度競價交易6個月,每個月10億千瓦時。需求方準入5131家用戶,電量需求約770億千瓦時,大概率事件是需求大于770億千瓦時,因為月度只交易了6個月。

三、供需比為0.5,買方每月電量需求為20億千瓦時左右,賣方可供給40億千瓦時左右,買賣雙方報價上限為384.4元/兆瓦時(安徽燃煤標桿上網電價)。而成交電量限制為10億千瓦時[見交易公告]。

買賣雙方最優(yōu)結果和報價策略分別分析如下:

買方的最優(yōu)結果是成交(不成交面臨考核費用或者違約電量考核),因為只要成交價格就不會高于標桿電價。由機會成本和競爭(需求量高于成交量)的角度分析,買方報價策略是最高上限報價且需要快(快才能排位靠前)。買方的競爭對手是買方。

賣方可賣電量高于成交電量,賣方的最優(yōu)結果是在成交價格盡可能靠近384.4元/兆瓦時時成交。但是由于賣方電量大于成交電量,且是統(tǒng)一出清模式,如果報低價(遠遠小于384.4元/兆瓦時)的賣方電量過多(大于10億千瓦時),俗稱搭便車報價策略,那么成交價格會遠遠低于384.4元/兆瓦時,而我們看見的結果是成交價格極其接近384.4元/兆瓦時[見表1]。什么原因導致這個結果呢?我們的分析是,要搭便車的發(fā)電廠可報電量遠不足10億千瓦時(由2019年截止4月的競價成交價格我們可知的確存在搭便車的企業(yè),且搭便車的企業(yè)的最優(yōu)結果是成交電量,成交價格是第二位選擇),并且這一信息在供給方是“人盡皆知”的(信息費用很低),并且除了搭便車的供給方,其他供給方競爭意愿不足(電量成不成交無所謂)或者(和)其他供給方比較單一。如此,供給方的售賣策略是覓價方式,且盡可能榨取消費者盈余[見上篇文章]。所以月競價格是極其接近384.4元/千瓦時。

對于安徽省在2018年競價中“搭便車”的發(fā)電廠來說,由于上頭成本[見張五常經濟解釋]的原因,電量不成交的機會成本是巨大的,也就是說“搭便車”的發(fā)電廠最優(yōu)結果是成交,其次再看價格。

2019年安徽電力競價交易背景:

規(guī)則進一步完善,在各方主體權利義務和交易安排上越來越清晰有序(能減少市場的信息費用)。

供給方:30萬常規(guī):不低于1400小時,不高于2200小時;60萬常規(guī)和超臨界:不高于2600小時;60萬超超臨界:不高于2900小時;100萬超超臨界:不高于3400小時。

2019年雙邊協(xié)商成交電量770億千瓦時,年度競價成交電量5.4408億千瓦時,是其雙邊的0.7%。月度競價電量占月度雙邊電量估計在0.6%左右。這結果是由于2018年競價交易價格對于購買方的雙邊協(xié)商價格差好多,所以2019年購買方幾乎所有電量都安排雙邊協(xié)商交易。

買賣雙方最優(yōu)結果和報價策略分別分析如下:

購買方剩余電量不到總電量1%,而考核標準為+5%,-3%,所以在月度競價交易中,購電方的機會成本及其低(電量成不成交損失不大),如此購電方的最優(yōu)結果是成交價格盡可能低的情況下成交。之所以說成交交個盡可能低,是因為在電力競價的市場結構是賣方“覓價模式”[見上篇文章,請聯系作者]。

電廠在2019年的背景條件下,最優(yōu)結果是成交價格盡可能高的情況下成交,而又由于2018年“搭便車”的發(fā)電廠延續(xù)到2019年(延續(xù)的原因是因為安徽有多年雙邊),且其對于購電方的情況不了解(信息費用高),所以其導致2019年年初的年度集中競價和2/3月份的價格大跳水。

上面的分析有三個問題需要說明,第一個問題,在2019年年度競價交易中,購買側報價依據是什么?答:購買側的報價依據來源于2018年競價的信息,2018年“搭便車”發(fā)電廠的報價信息對于市場是“人盡皆知”,這一點是毋庸置疑的,要不開始的競價交易不會這么“成功”。第二個問題,為什么賣方“覓價”到4月月競才到“合理價格”(對覓價方),需要那么長時間?答:由于年度競價是2019年1月28-30日,且2月競價是2月18-19日,3月競價是2月21-22日,期間趕上春節(jié)和元宵節(jié)。時間緊迫下,賣方企業(yè)在分析信息,確定信息和調整報價需要一定時間(企業(yè)的制度成本)。第三個問題也是事實,2019年3月、4月購買方電量沒有完全成交,具體怎么分析出來的可以聯系作者得到答案。

如此,我們分析了安徽省2018年到2019年4月份競價交易以來的情況。除了以上明確的結論,我們還有如下兩個結論得出:

第一,安徽省電力交易供給側“貧富不均”,且“富”的發(fā)電廠幾乎沒有相互競爭的意愿。

第二,對于“搭便車”的發(fā)電廠,最優(yōu)策略是在發(fā)電權轉讓交易中拿一部分電量,使自己擺脫不利地位。

我們有一個預測,如果“貧”的發(fā)電廠一直不能在發(fā)電權交易中或者其他交易(合理價格下)拿到足夠電量,那么等到安徽大部分的多年期雙邊協(xié)議同時到期時,那么安徽省的協(xié)商交易的價格對于發(fā)電側來說又是一場血雨腥風,四個月過去了,發(fā)電權交易沒有發(fā)電側的成交記錄,我很替他們著急呀!!!

何為市場?上帝的歸上帝,凱撒的歸凱撒。

參考資料:

[1] 安徽電力交易中心的2018年電力市場交易報告。

[2] 安徽電力交易中心發(fā)布的《關于發(fā)布安徽省2019年度電力雙邊直接交易成交結果的公告》。

責任編輯:仁德財

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協(xié)同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協(xié)同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協(xié)同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協(xié)同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區(qū)域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續(xù)較快增長態(tài)勢 國民經濟持續(xù)恢復向好

2020-11-17全社會用電量,國家電網,產業(yè)用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發(fā)改委給14家單位回函了!完善落實增量配電業(yè)務改革政策的八條建議

2021-03-10國家發(fā)改委,增量配電,業(yè)務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區(qū)改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統(tǒng)的影響

2021-10-16全面,取消,工商業(yè)目錄,銷售電價 -

國家發(fā)改委答疑電價改革

2021-10-15國家發(fā)改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統(tǒng)的影響

2021-10-16目錄電價,電力,營銷系統(tǒng),影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業(yè)目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網