綜合能源服務(wù)的落地路徑探索

本文發(fā)布于2019年7月的《電力決策與輿情參考》,部分內(nèi)容有刪改。一、對綜合能源服務(wù)概念的理解綜合能源服務(wù)是一個寬泛的業(yè)務(wù)概念,而非是

本文發(fā)布于2019年7月的《電力決策與輿情參考》,部分內(nèi)容有刪改。

一、對綜合能源服務(wù)概念的理解

綜合能源服務(wù)是一個寬泛的業(yè)務(wù)概念,而非是一個精確定義的市場概念。就商業(yè)意義的市場而言,必須有市場邊界、市場競爭規(guī)則、市場競爭者、產(chǎn)品或服務(wù)的購買方等一系列的條件才構(gòu)成一個市場。所以綜合能源服務(wù)并不能構(gòu)成一個嚴(yán)格意義的市場,而是已經(jīng)存在的多個細(xì)分市場的集合,比如供熱服務(wù)、節(jié)能服務(wù)、清潔能源利用、園區(qū)供能系統(tǒng),甚至售電服務(wù)。把這些細(xì)分市場疊加到一起,認(rèn)為就能產(chǎn)生足夠的化學(xué)反應(yīng),且樂觀的認(rèn)為這是一個萬億級別的潛在巨大市場,本身就是概念模糊下的商業(yè)誤判。就像互聯(lián)網(wǎng)是一個寬泛的業(yè)務(wù)領(lǐng)域,而比如互聯(lián)網(wǎng)電子商務(wù)、互聯(lián)網(wǎng)打車等這些才是真正值得探討的具體市場。

因此,對綜合能源業(yè)務(wù)需要進(jìn)一步分析,個人認(rèn)為,綜合能源業(yè)務(wù)分為綜合能源系統(tǒng),以及綜合能源服務(wù)(狹義)兩個領(lǐng)域,前者偏向于工程和硬件系統(tǒng)建設(shè),后者更多的是指軟性的服務(wù)。

就目前而言,以能源企業(yè)為主導(dǎo)的綜合能源,由于受“重資產(chǎn)、高投資”的項目型建設(shè)思維的影響,絕大多數(shù)以試點(diǎn)、示范等為目標(biāo),偏向于工程系統(tǒng)的建設(shè),“重硬輕軟”的現(xiàn)象非常明顯。

二、互聯(lián)網(wǎng)+綜合能源服務(wù)應(yīng)該是從軟服務(wù)著手

互聯(lián)網(wǎng)企業(yè)雖然有少量是以重資產(chǎn)為落地抓手的,比如神州租車。但是絕大多數(shù)的互聯(lián)網(wǎng)企業(yè)都是輕量化運(yùn)營的,以信息技術(shù)推動產(chǎn)業(yè)效率升級為目標(biāo),比如滴滴打車,本身專車數(shù)量遠(yuǎn)少于社會運(yùn)營車輛,以提升打車服務(wù)效率為核心。所以互聯(lián)網(wǎng)+綜合能源服務(wù),也更應(yīng)該著重與從狹義的“綜合能源服務(wù)”去落地。

在綜合能源的軟服務(wù)領(lǐng)域,存在巨大的市場需求和服務(wù)空白,也代表了能源產(chǎn)業(yè)未來的升級方向。就節(jié)能服務(wù)而言,國內(nèi)大多數(shù)的節(jié)能服務(wù)公司還是以項目型、單體設(shè)備改造為主。發(fā)達(dá)國家已經(jīng)逐漸從單體的設(shè)備節(jié)能,逐步走向工藝流程節(jié)能(系統(tǒng)級節(jié)能)和行為節(jié)能(管理節(jié)能),這是節(jié)能服務(wù)的高級層次,都是以軟性的服務(wù)為抓手的。由于這種類型的服務(wù)專業(yè)化水平高、對信息技術(shù)和生產(chǎn)技術(shù)的要求高、且知識經(jīng)驗積累時間長,因此國內(nèi)多數(shù)企業(yè)沒有這樣的耐心去投入,如果結(jié)合互聯(lián)網(wǎng)、物聯(lián)網(wǎng)和人工智能技術(shù)的發(fā)展,通過數(shù)據(jù)驅(qū)動的節(jié)能分析和能效診斷,是有可能走出一條和“經(jīng)驗型節(jié)能服務(wù)”的不同的路來的,當(dāng)然這個過程也會非常漫長,但是這代表了能源服務(wù)產(chǎn)業(yè)的未來趨勢,而且也有少量企業(yè)已經(jīng)在這方面獲得一定的成功案例。

三、關(guān)注用戶、以電為抓手是軟服務(wù)落地的一條可行路徑

(一)綜合能源服務(wù)需要用戶思維

雖然電能消耗只占我國終端能源消耗的25%左右,但是電能由于其可觀測性高(便于計量和測量)、可控制性強(qiáng)、便于存儲轉(zhuǎn)換、服務(wù)產(chǎn)業(yè)鏈配套完善等特點(diǎn),所以從圍繞電能的優(yōu)質(zhì)服務(wù)開始,推動綜合能源服務(wù)落地,不失為一條可行的路徑。

在綜合能源服務(wù)落地過程中,必須以用戶價值滿足為核心驅(qū)動力,很多能源企業(yè)開展綜合能源服務(wù),其特點(diǎn)是“只有客戶、沒有用戶”。所謂客戶就是可以付費(fèi)的人,所謂用戶就是真正使用的人。

大量的綜合能源項目是以園區(qū)為主要對象的,但是園區(qū)恰恰是客戶而非用戶,真正的用戶是園區(qū)下一級的各類用電用能單位,包括電網(wǎng)企業(yè)、發(fā)電企業(yè)在內(nèi)的大多數(shù)能源行業(yè),由于其體制機(jī)制、資源、文化等各方面原因,目前很難建立起用戶導(dǎo)向的能源服務(wù)思維,這也是當(dāng)前我國綜合能源業(yè)務(wù)開展的另一個思維誤區(qū),即認(rèn)為只要“搞定”了地方政府或者園區(qū)管委會,建設(shè)了一批多能互補(bǔ)、園區(qū)微電網(wǎng),似乎綜合能源服務(wù)就萬事大吉了。這樣的服務(wù),離真正的用戶需求還非常遠(yuǎn),而且往往導(dǎo)致政策路徑的偏差。

(二)從用戶電力獲得成本的角度去看

用戶想要的是“降低電力獲得成本”,或者叫“端到端的用電成本”。而在實際操作過程中,一端是發(fā)電企業(yè)的上網(wǎng)電價,政策集中在通過大用戶直購電或者市場化交易降低電價,另一端是在電網(wǎng)企業(yè)-用戶的資產(chǎn)界面(即結(jié)算電表),因此降低電網(wǎng)企業(yè)的目錄電度電價就是政策關(guān)注之所在。

但是這兩端的降價都存在問題。一方面是未來電力市場化交易,在不同的電網(wǎng)節(jié)點(diǎn)和不同的時段,價格是隨供需關(guān)系實時波動的,不可能只比目錄電價低,與“電力交易就是降電價”的心理預(yù)期造成偏差,導(dǎo)致政策在落地過程中的被動化。另一方面,雖然電網(wǎng)公司還存在一定的讓利降價空間,但是電網(wǎng)公司作為國有資產(chǎn)的建設(shè)運(yùn)營方,是不可能一直大幅度持續(xù)讓利的,更重要的是通過成本監(jiān)審使得電網(wǎng)公司的成本-收益清晰化、合理化。

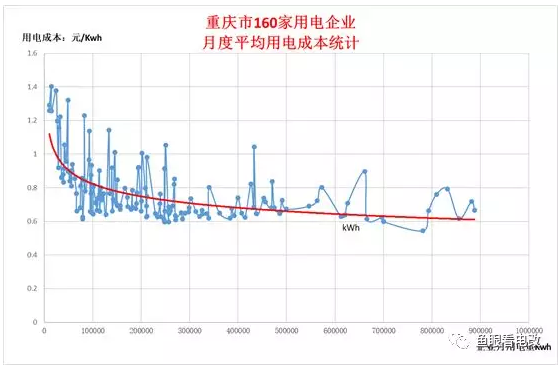

那么,廣大電力用戶側(cè)真實電力獲得成本是多少呢?如果我們把思考的邊界從關(guān)口電表,延伸到企業(yè)單位內(nèi)部的配電房出線一側(cè),僅僅把“基本電費(fèi)成本”和“力調(diào)電費(fèi)成本”分?jǐn)偟蕉入姵杀荆偷玫揭韵碌挠秒姵杀痉植记€:

我們看到,對于不少月用電量在10萬kWh以下的中小企業(yè)來說,平均的用電成本(這還是部分用電成本,不包含資產(chǎn)折舊、運(yùn)行維護(hù)、內(nèi)部損耗、事故損失等),都高于0.8元/kWh,遠(yuǎn)高于當(dāng)?shù)氐哪夸浂入妰r格。

這是因為幾個方面的原因,一是企業(yè)對真實用電成本缺乏統(tǒng)計分析;二是部分企業(yè)對計費(fèi)方式合理性缺乏認(rèn)識,繳納了不合理的基本電費(fèi);三是部分企業(yè)不關(guān)注功率因數(shù)達(dá)標(biāo),導(dǎo)致被征收了懲罰性的力調(diào)電費(fèi)。

而且體量越小的企業(yè),由于其管理越不規(guī)范,電工水平越底下,導(dǎo)致真實電力獲得成本越高。據(jù)不完全統(tǒng)計,東南沿海某省,每年因為基本電費(fèi)計價不合理導(dǎo)致的多交電費(fèi)大致在5億元左右,因為功率因素不達(dá)標(biāo)導(dǎo)致的罰款也在5億元左右。

如果我們以電為軸線,對電力用戶的真實電力獲得成本進(jìn)行分析,可以得到以下的成本結(jié)構(gòu):

如何以上述的成本結(jié)構(gòu)優(yōu)化為目標(biāo),對數(shù)百萬電力用戶提供有價值的服務(wù),使得整個行業(yè)的建設(shè)運(yùn)營思路從CAPEX思維(高投資重資產(chǎn)),走向OPEX思維(可持續(xù)的運(yùn)營服務(wù))。這里恰恰蘊(yùn)含了大量的企業(yè)綜合能源機(jī)會,以及基于技術(shù)手段提升企業(yè)用電用能合理性的機(jī)會,甚至帶來了電力設(shè)備產(chǎn)業(yè)鏈向數(shù)字化、智能化升級的機(jī)會。

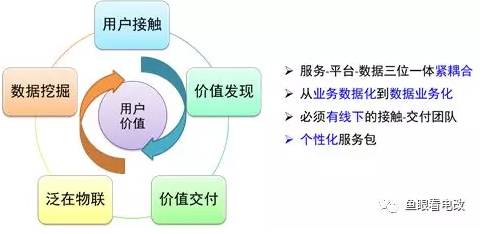

四、落地需要“三位一體”和“五步迭代”

綜合能源軟服務(wù)的落地,需要的是線上平臺-線下服務(wù)-數(shù)據(jù)分析的三位一體,這是由企業(yè)服務(wù)的特點(diǎn)所決定的。

面向企業(yè)的綜合能源服務(wù)是一個漫長的決策鏈過程,而且服務(wù)不可能一步到位,需要不斷迭代和滾動。正是因為這樣的困難,所以電網(wǎng)公司或者發(fā)電企業(yè)、乃至各種以重資產(chǎn)為核心的能源企業(yè),都不愿意去放下身段真正貼近客戶,因為這需要整個企業(yè)的DNA發(fā)生質(zhì)變。

就實際的互聯(lián)網(wǎng)+綜合能源服務(wù)業(yè)務(wù)而言,需要的是以下的閉環(huán)迭代過程:

1、用戶接觸:多次重復(fù)的,通過各種渠道去了解用戶的需求;

2、價值發(fā)現(xiàn):找到用戶真正的痛點(diǎn),形成可盈利的服務(wù)模式;

3、價值交付:通過線下的服務(wù)渠道,把個性化的服務(wù)解決方案交付用戶;

4、泛在物聯(lián):在服務(wù)交付過程中,考慮積累一部分的用戶數(shù)據(jù),實現(xiàn)連接;

5、數(shù)據(jù)挖掘:在數(shù)據(jù)中發(fā)現(xiàn)可持續(xù)服務(wù)的機(jī)會,并且繼續(xù)接觸用戶。

通過上述的五個步驟不斷的迭代循環(huán),推動用電用能的服務(wù)落地。在這個過程總,如果只有線上平臺,缺乏的線下用戶接觸、服務(wù)交付能力,是無法實現(xiàn)價值閉環(huán)的。

所以需要借鑒互聯(lián)網(wǎng)公司的一些做法,通過線上平臺的構(gòu)建,以及相應(yīng)的生態(tài)體系建設(shè),形成開放式的協(xié)作,構(gòu)建線下服務(wù)體系和能力,而且這種服務(wù)生態(tài)的構(gòu)建,才是綜合能源服務(wù)發(fā)展未來最有價值的地方,也代表了產(chǎn)業(yè)鏈發(fā)展的趨勢。

五、綜合能源服務(wù)如何走向數(shù)據(jù)驅(qū)動

國網(wǎng)公司提出“泛在電力物聯(lián)網(wǎng)”,其非常重要的一個戰(zhàn)略方向就是面向電力用戶的用電用能需求,構(gòu)建一個在線的,廣泛連接的大數(shù)據(jù)平臺,形成數(shù)據(jù)驅(qū)動的業(yè)務(wù),推動國網(wǎng)公司向平臺化、生態(tài)化企業(yè)轉(zhuǎn)型。

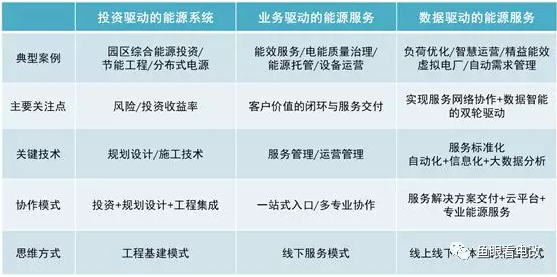

綜合能源服務(wù)實際上有三種業(yè)務(wù)形態(tài),如下表所示:

包括電網(wǎng)企業(yè)在內(nèi)的各類能源企業(yè)主要關(guān)注在“投資驅(qū)動”的綜合能源系統(tǒng),其實包括國網(wǎng)公司在內(nèi)的一部分能源企業(yè)已經(jīng)意識到這種純粹的工程型試點(diǎn)項目,在目前的電力市場化條件,以及能源價格約束下,有相當(dāng)數(shù)量是不具備商業(yè)推廣價值的。因此國網(wǎng)公司提出建設(shè)“泛在電力物聯(lián)網(wǎng)”,即通過建設(shè)泛在的物聯(lián)平臺,形成用電用能大數(shù)據(jù)平臺,并挖掘出數(shù)據(jù)價值,形成數(shù)據(jù)驅(qū)動的商業(yè)模式。

但是從商業(yè)的顯示看,想要跳過線下客戶服務(wù)和運(yùn)維體系,僅僅依靠線上平臺的建設(shè),就完成這種價值閉環(huán)是很難的,而如何形成這種開放、共享、互聯(lián)的產(chǎn)業(yè)生態(tài),則需要政府、國企、民企的共同協(xié)作。

所以,大數(shù)據(jù)也好,泛在物聯(lián)推動綜合能源服務(wù)落地也好,不是靠單純的燒錢就能徹底實現(xiàn)的,而是要采取精益化的過程,在“業(yè)務(wù)數(shù)據(jù)化”和“數(shù)據(jù)業(yè)務(wù)化”的迭代中不斷推進(jìn)的。

六、總結(jié)

1、需要改變現(xiàn)有的“重硬輕軟”的綜合能源服務(wù)業(yè)務(wù)拓展局面,結(jié)合國企改革、電力市場化、產(chǎn)業(yè)鏈數(shù)字化升級等多個要素,以軟服務(wù)帶動業(yè)務(wù)落地。

2、地方政府應(yīng)該做好政策引導(dǎo),應(yīng)改變“電改就是降電價”的心理預(yù)期,能源主管部門不宜再推出補(bǔ)貼政策,更應(yīng)該減少工程系統(tǒng)領(lǐng)域的試點(diǎn)項目,真正的技術(shù)需要在市場的環(huán)境里去磨練。

互聯(lián)網(wǎng)產(chǎn)業(yè)之所以取得巨大的成功,更重要的力量是市場化,因為互聯(lián)網(wǎng)所處的產(chǎn)業(yè)絕大多數(shù)都是高度競爭的市場化環(huán)境,電力體制改革需要在市場化政策、市場公平監(jiān)管、自然壟斷環(huán)節(jié)的成本監(jiān)管等方面著力,通過公平的競爭環(huán)境,推動行業(yè)健康發(fā)展。

原標(biāo)題:綜合能源服務(wù)的落地路徑探索

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

免責(zé)聲明:本文僅代表作者個人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

- 相關(guān)閱讀

- 碳交易

- 節(jié)能環(huán)保

- 電力法律

- 電力金融

- 綠色電力證書

-

碳中和戰(zhàn)略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國家發(fā)改委、國家能源局:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè)

-

碳中和戰(zhàn)略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報告 | 基于分類監(jiān)管與當(dāng)量協(xié)同的碳市場框架設(shè)計方案

2020-07-21碳市場,碳排放,碳交易 -

碳市場讓重慶能源轉(zhuǎn)型與經(jīng)濟(jì)發(fā)展并進(jìn)

2020-07-21碳市場,碳排放,重慶

-

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國家發(fā)改委、國家能源局:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

2020年二季度福建省統(tǒng)調(diào)燃煤電廠節(jié)能減排信息披露

2020-07-21火電環(huán)保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規(guī)范法律問題研究(上)

2019-10-31能源替代規(guī)范法律 -

區(qū)域鏈結(jié)構(gòu)對于數(shù)據(jù)中心有什么影響?這個影響是好是壞呢!