國內(nèi)某大型發(fā)電企業(yè)碳資產(chǎn)管理體系探究

隨著 2013 年“后京都時代”的到來,清潔發(fā)展機制面臨的市場風險和政策風險不斷增加,如何降低對清潔發(fā)展機制的依賴,加速構(gòu)建國內(nèi)碳交易市場,已成為我國亟待解決的現(xiàn)實問題之一[1]。中國經(jīng)濟近年來穩(wěn)步發(fā)展,中國的溫室氣體排放量逐年增加,中國政府也已經(jīng)認識到未來國內(nèi)經(jīng)濟發(fā)展可能面臨的環(huán)境約束問題和進行節(jié)能減排的必要性,并開始嘗試強制減排[2]。國內(nèi)的大型電力企業(yè),尤其是集團化運作的企業(yè)如何對自身的碳排放進行管理,面對瞬息萬變的國內(nèi)碳交易市場實行什么樣的管理策略,將會對企業(yè)的碳資產(chǎn)運營產(chǎn)生重大的影響[3]。

近年來中國政府提出的相關(guān)政策有:2014 年 12 月 10 日,國家發(fā)展與改革委員會下發(fā)《碳排放權(quán)交易管理暫行辦法》,該管理辦法主要為框架性的文件,明確了全國碳交易市場建立的主要思路和管理體系。根據(jù)國家發(fā)展與改革委員會規(guī)劃,2015 年將為國內(nèi)碳交易市場準備階段,完善相關(guān)法律法規(guī)、技術(shù)標準和相應(yīng)基礎(chǔ)設(shè)施建設(shè)。2016 年 10 月 27 日,國務(wù)院發(fā)布《“十三五”控制溫室氣體排放工作方案》,明確表示要打造低碳產(chǎn)業(yè)體系,建立全國性的碳排放交易市場,為“十三五”控制溫室氣體排放指明了發(fā)展方向和具體措施。2017 年 12 月 18 日,國家發(fā)展與改革委員會下發(fā)《全國碳排放權(quán)交易市場建設(shè)方案(發(fā)電行業(yè))》,并于 12 月19 日組織召開全國碳排放交易體系啟動工作電視電話會議,就全面落實該方案任務(wù)要求,推動全國碳排放權(quán)交易市場建設(shè)作動員部署,以發(fā)電行業(yè)為突破口率先啟動全國碳排放交易體系,分階段、有步驟地逐步推進碳市場建設(shè)。

1 國內(nèi)碳交易市場發(fā)展狀況

2014 年的中國碳交易市場不僅在試點平穩(wěn)運行的基礎(chǔ)上努力推陳出新,而且隨著國家碳排放權(quán)交易管理暫行辦法的出臺,全國統(tǒng)一碳交易市場開始拉響號角[4]。我國若能成功設(shè)計并啟動碳交易市場,則不僅有助于推動中國的低碳轉(zhuǎn)型,也有助于提升全世界應(yīng)對氣候變化的信心,還能夠?qū)ζ渌麌液偷貐^(qū)建立碳交易市場發(fā)揮重大的示范和帶動作用[5]。

自 2014 年以來,碳排放權(quán)交易在北京、天津、上海、重慶、湖北、廣東和深圳等地試點,截至 2017 年 11 月,累計配額成交量超過 2 億噸二氧化碳當量,成交額約 46 億元人民幣。

2 國內(nèi)某大型發(fā)電企業(yè)碳資產(chǎn)管理體系

2.1、A 集團公司概況

A 集團公司是 2002 年在原國家電力公司部分企、事業(yè)單位基礎(chǔ)上組建而成的特大型國有發(fā)電企業(yè)集團。主要經(jīng)營范圍為:經(jīng)營集團公司及有關(guān)企業(yè)中由國家投資形成,并由集團公司擁有的國有資產(chǎn);從事電力能源的投資、開發(fā)、建設(shè)、經(jīng)營及管理;組織電力(熱力)生產(chǎn)和銷售;新能源項目開發(fā)等。集團公司通過實施以集團公司、分(子)公司、基層企業(yè)為基礎(chǔ)的三級責任主體化管理體制和運行模式。截至 2017 年 7 月底,A 集團公司在役及在建資產(chǎn)分布在全國 31 個省區(qū)市以及境外的若干國家和地區(qū),資產(chǎn)總額達到 7006 億元,員工總數(shù) 10.01 萬人,在役發(fā)電裝機1.42 億千瓦。

2.2、A集團公司碳資產(chǎn)管理體系

為了使 A 集團公司碳資產(chǎn)管理架構(gòu)能夠有效建立并運行,根據(jù) A 集團公司實際情況,兼顧集中化管理和可操作性,采用集中化管理的三級職能體系,每一級單位都有自身的職能定位。

2.2.1、集團公司級職能

A 集團公司在最高管理層面上的職能主要為:制定集團公司碳交易和碳資產(chǎn)管理運營辦法,使各項工作有據(jù)可循;明確集團內(nèi)各級管理單位和各級公司的職能,理順碳排放集中化管理工作,為各單位互相配合打好基礎(chǔ);監(jiān)管各級管理單位和各級公司執(zhí)行碳資產(chǎn)管理運營辦法;協(xié)調(diào)碳資產(chǎn)公司與各分子公司的關(guān)系。

2.2.2、專業(yè)碳資產(chǎn)公司級職能

A 集團公司已經(jīng)正式成立 A 集團碳資產(chǎn)有限公司,實現(xiàn)了 A 集團公司碳資產(chǎn)的統(tǒng)一、專業(yè)化管理。碳資產(chǎn)公司的職能包括:完成集團的碳排放履約;通過與基層發(fā)電企業(yè)合作,擴大參與碳市場、借助碳市場提升集團核心業(yè)務(wù)經(jīng)營的能力。具體業(yè)務(wù)工作包括建設(shè)集團碳排放數(shù)據(jù)庫;協(xié)助基層企業(yè)應(yīng)對第三方碳排放核查;評估可再生能源項目開發(fā)成為CCER項目的可行性,對符合開發(fā)條件的項目進行開發(fā);統(tǒng)一調(diào)配集團內(nèi)碳排放配額和CCER的供求;采取碳排放交易所場內(nèi)交易或場外交易的形式對配額和CCER 進行交易。碳資產(chǎn)公司在碳資產(chǎn)管理層面和運營管理層面、履約管理階段和市場操作階段的職能如圖 1 所示。

圖 1 碳資產(chǎn)公司在兩個層面和兩個階段的職能

2.2.3、基層企業(yè)級職能

A 集團公司的基層發(fā)電企業(yè)作為碳排放交易市場參與的實際主體,與碳資產(chǎn)公司密切配合,提供發(fā)電企業(yè)各項能源消耗數(shù)據(jù)以及從政府管理部門獲得配額的數(shù)量;對于可再生能源項目的企業(yè),還需提供申報 CCER 項目所需要的行政審批文件;在進行碳排放權(quán)交易時,要按交易所的要求開具交易賬戶和資金賬戶;向碳資產(chǎn)公司以委托的形式授權(quán)交易,并提供配額和 CCER 交易賬戶和登錄密碼。

3 專業(yè)碳資產(chǎn)公司經(jīng)營管理

3.1、碳資產(chǎn)公司組織結(jié)構(gòu)

隨著企業(yè)的產(chǎn)生和發(fā)展,組織結(jié)構(gòu)的形式也經(jīng)歷了一個變化的過程,從最早出現(xiàn)的直線制組織發(fā)展為今天的職能制、直線職能制、事業(yè)部制、矩陣式、多維結(jié)構(gòu)等多種組織結(jié)構(gòu)形式。一方面根據(jù) A 集團公司已有的各級企業(yè)規(guī)模和組織架構(gòu)來看,絕大部分企業(yè)采用的是直線—職能制結(jié)構(gòu),碳資產(chǎn)公司同樣采用該結(jié)構(gòu)模式;另一方面由于碳資產(chǎn)公司作為 A 集團公司統(tǒng)一專業(yè)的碳資產(chǎn)管理平臺,初建時規(guī)模不會很大,業(yè)務(wù)類型也不會多樣化,采用直線—職能制結(jié)構(gòu)更有效率。

3.2、碳資產(chǎn)公司業(yè)務(wù)內(nèi)容

碳資產(chǎn)管理工作從最基礎(chǔ)的碳排放數(shù)據(jù)管理切入,保證 A 集團公司下屬各企業(yè)低成本完成履約,并發(fā)現(xiàn)集團內(nèi)部減排投資、購銷優(yōu)化和外部減排投資的機會。碳資產(chǎn)公司主要業(yè)務(wù)部門的工作內(nèi)容有:

3.2.1 配額申報

對于控排類火電企業(yè),通過前期碳盤查工作摸清各企業(yè)的碳排放情況現(xiàn)狀,并開展定期的排放報告工作,對于參與碳交易的控排企業(yè)進行第三方核查以完成履約并確定每年度的配額發(fā)放數(shù)量。

3.2.2 CCER 項目開發(fā)

對于新能源類型發(fā)電企業(yè),可以參與國內(nèi)溫室氣體減排項目的開發(fā),成功開發(fā)出的 CCER 可用于火電企業(yè)抵消碳配額,也可以為新能源企業(yè)創(chuàng)造額外的收入,盡早進行優(yōu)質(zhì)項目的開發(fā)工作。首選對可持續(xù)發(fā)展有貢獻、準入門檻低且市場比較歡迎的可再生能源類項目,如太陽能光伏發(fā)電、風力發(fā)電的項目,降低集團公司履約成本。

3.2.3 履約交易

根據(jù)公司控排企業(yè)碳排放數(shù)據(jù)、獲得配額數(shù)量和持有、潛在的碳抵消額數(shù)量,可以確認企業(yè)的履約能力,并根據(jù)不同企業(yè)減排成本制定公司下屬各企業(yè)的具體交易策略。

3.2.4 配額/抵消額管理

在全國碳交易體系中,可建立公司層面的配額/抵消額管理體系,利用可再生能源企業(yè)產(chǎn)生的可抵消的排放量對沖集團公司火電企業(yè)的配額,形成集團內(nèi)配額與抵消額的平衡,從而降低交易成本和風險。

3.3 碳資產(chǎn)公司績效評估

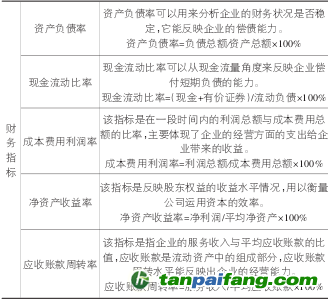

通過對一般性企業(yè)績效評估指標體系方面的研究,加入碳資產(chǎn)公司的自身經(jīng)營特點以及其所面臨的國內(nèi)市場環(huán)境,確立適合于該公司的績效評估指標體系。主要從財務(wù)指標與非財務(wù)指標這兩個方面進行評估。財務(wù)指標包括償債能力、盈利能力、營運能力等方面,在這些方面的分析結(jié)果如表 1 所示。

表 1 碳資產(chǎn)公司的財務(wù)評估指標

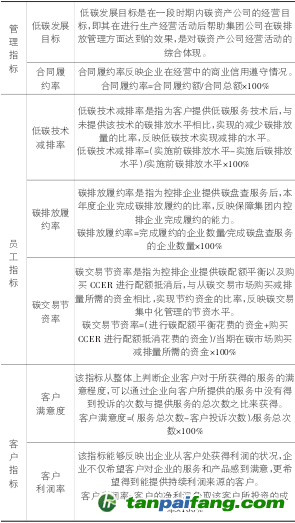

非財務(wù)績效評估指標是參考了平衡計分卡中的相關(guān)理論,進行綜合比較而得出的,主要由管理指標、員工指標及客戶指標三個方面組成,非財務(wù)績效評估指標也是整個碳資產(chǎn)公司績效評估體系中重要的組成部分。具體指標如表 2 所示。

表 2 碳資產(chǎn)公司的非財務(wù)評估指標

3.4 碳資產(chǎn)公司風險控制

3.4.1、風險分析

碳資產(chǎn)公司雖然能夠?qū)崿F(xiàn)整個 A 集團公司減排成本最小化的目標,增強碳交易的獲益能力,但同時也相伴有若干風險,主要有如下三類風險:

①國家政策的風險性

碳資產(chǎn)管理運營在中國還屬于新生事物,無論是政策、法規(guī)以及制度還存在著大量的不確定性,雖然未來碳交易的整體形勢較為清楚,但具體形勢和前景仍不十分明朗和確定;全國統(tǒng)一碳交易市場目前以電力行業(yè)作為切入點,未來如何和其他行業(yè)共同建設(shè)碳交易市場仍有待于探索。

②集團政策的風險性

即便國家政策層面公開的各類信息都有利于碳市場的發(fā)展,但在 A 集團公司層面仍存在一定的風險。A 集團公司系統(tǒng)內(nèi)部參與控排的火電企業(yè)眾多,A 集團公司能否緊跟國家政策出臺相關(guān)集團內(nèi)政策對于碳資產(chǎn)公司的發(fā)展至關(guān)重要。

③業(yè)務(wù)層面的風險性

碳排放交易不同于以往的業(yè)務(wù),不再停留在單一的技術(shù)層面上,而是具有類似于債券、股票以及期貨等金融工具的高風險屬性,這與目前 A 集團公司以發(fā)電為主的業(yè)務(wù)相距甚遠,而且公司缺乏大量金融背景的人才。

碳資產(chǎn)公司面臨的各類風險控制和對策

3.4.2、風險對策

針對碳資產(chǎn)公司面臨的各類風險,現(xiàn)提出從以下幾方面進行風險控制:

①加強與政府單位的溝通和相關(guān)研究。一方面要廣泛搜集國家層面碳交易進展的相關(guān)信息,信息對提升公司競爭力、支持公司決策具有重要作用;另一方面,要組織專業(yè)的研究人員,深入研究碳排放交易的政策動向、市場趨勢等情況,供集團公司決策參考。

②進行充分的碳排放企業(yè)摸底和碳排放數(shù)據(jù)庫建立工作。充分摸底基層企業(yè)的碳排放基礎(chǔ)情況是正確決策的基礎(chǔ)。碳排放管理受控排主體的限制,所管理基層企業(yè)的歷史排放狀況對未來碳排放配額的申報有很大影響,因此在進行重大決策前,需對集團內(nèi)部的控排企業(yè)的歷史碳排放量、減排技術(shù)信息等進行充分的實地考察與調(diào)研,對基層企業(yè)的認知程度、技術(shù)儲備等進行調(diào)查,并將這些調(diào)研資料交由碳資產(chǎn)公司的相關(guān)部門進行分析。同時建立起集團內(nèi)的碳排放企業(yè)數(shù)據(jù)庫,對未來可能產(chǎn)生的排放量進行預估。

③提高管理者的管理和決策能力。企業(yè)歸根結(jié)底的競爭就是人才的競爭,將直接影響到企業(yè)競爭力的質(zhì)量。一方面,碳資產(chǎn)公司要加大內(nèi)部的培訓和推廣潛在的技術(shù)和管理人員,以提高他們的理論知識和技能,同時提供相應(yīng)的工作來鍛煉他們的能力;另一方面,應(yīng)根據(jù)公司的實際情況,引進急需人才,以彌補碳資產(chǎn)公司成立的最初階段缺乏人才結(jié)構(gòu)的特點。對于公司管理人員,其綜合管理能力極大地影響碳資產(chǎn)的管理效益,所以管理人員的任命和選擇要更加嚴謹。

4、結(jié)論與展望

本文針對 A 集團公司面臨參與國內(nèi)電力行業(yè)碳交易市場的問題,以集團內(nèi)專業(yè)化的碳資產(chǎn)管理公司為例,闡述了該公司的組織結(jié)構(gòu)、業(yè)務(wù)內(nèi)容、績效評估、風險分析等方面的內(nèi)容。對于 A 集團公司而言,充分發(fā)揮碳資產(chǎn)公司的專業(yè)管理作用是應(yīng)對國內(nèi)碳交易市場的核心舉措。

隨著國內(nèi)統(tǒng)一的碳交易市場的建立與發(fā)展完善,碳排放交易體系將對電力生產(chǎn)、管理和運營方面產(chǎn)生顯著的影響,發(fā)電企業(yè)必須將參與碳交易工作上升到戰(zhàn)略的高度來積極規(guī)劃,建立專門的碳資產(chǎn)管理公司對于集團化運作的企業(yè)來說是碳交易降本增效的有力途徑。

參考文獻:

[1]劉航.中國清潔發(fā)展機制與碳交易市場框架設(shè)計研究[D].中國地質(zhì)大學,2013.

[2]陰俊.我國碳交易市場發(fā)展研究[D].吉林大學,2013.

[3]劉瀟.碳資產(chǎn)管理及其在中國電力企業(yè)中的應(yīng)用[J].企業(yè)改革與管理,2015(02):11.

[4]張曦,樸麗靜.全國七省市碳交易試點研究[J].中國船檢,2015(01):107-109.

[5]吉宗玉.我國建立碳交易市場的必要性和路徑研究[D].上海社會科學院,2011.

官方微信售電那點事兒")

責任編輯:繼電保護

- 相關(guān)閱讀

- 碳交易

- 節(jié)能環(huán)保

- 電力法律

- 電力金融

- 綠色電力證書

-

碳中和戰(zhàn)略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國家發(fā)改委、國家能源局:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè)

-

碳中和戰(zhàn)略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報告 | 基于分類監(jiān)管與當量協(xié)同的碳市場框架設(shè)計方案

2020-07-21碳市場,碳排放,碳交易 -

碳市場讓重慶能源轉(zhuǎn)型與經(jīng)濟發(fā)展并進

2020-07-21碳市場,碳排放,重慶

-

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國家發(fā)改委、國家能源局:推廣不停電作業(yè)技術(shù) 減少停電時間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

2020年二季度福建省統(tǒng)調(diào)燃煤電廠節(jié)能減排信息披露

2020-07-21火電環(huán)保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規(guī)范法律問題研究(上)

2019-10-31能源替代規(guī)范法律 -

區(qū)域鏈結(jié)構(gòu)對于數(shù)據(jù)中心有什么影響?這個影響是好是壞呢!