關(guān)注 | 垃圾焚燒發(fā)電地域市場分析

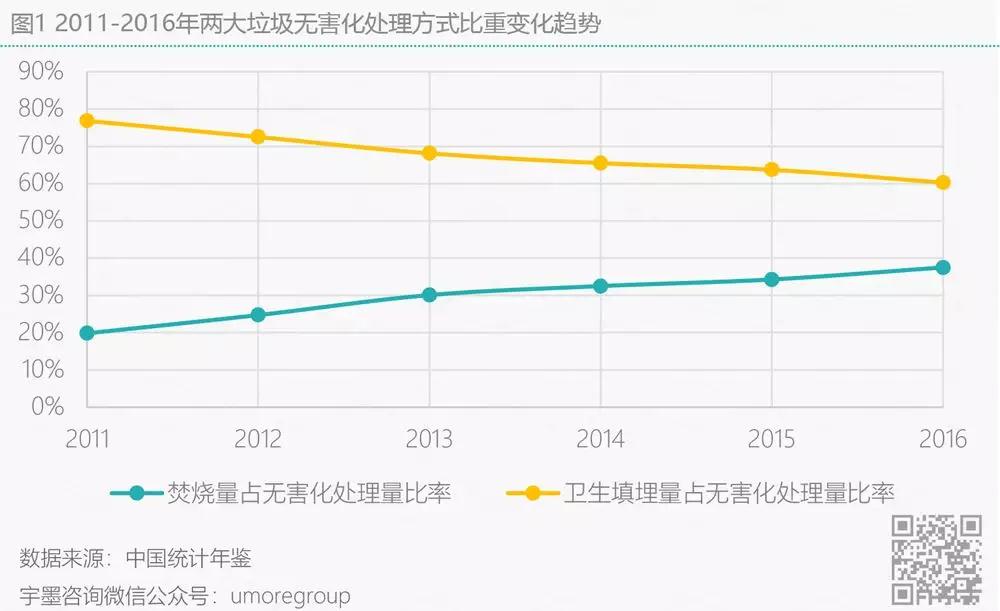

由于各地區(qū)可用于垃圾填埋的用地越來越少,垃圾圍城面臨的困境亟待解決,國家開始支持垃圾焚燒發(fā)電廠的建設(shè)。宇墨統(tǒng)計了近5年來我國城市生理垃圾無害化處理設(shè)施數(shù)量,其中垃圾焚燒發(fā)電廠數(shù)量高速增長年均增速達(dá)18%,與此同時垃圾焚燒占無害化處理比率快速上升,而衛(wèi)生填埋處理占比持續(xù)下降。宇墨依據(jù)最近6年來垃圾焚燒比率的線性增速,預(yù)計至2020年垃圾焚燒處理的模式占無害化處理量將達(dá)到55.8%,達(dá)到官方在2016年底出臺的“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施規(guī)劃中提出的50%目標(biāo)壓力不大。

政策大力支持吸引了眾多重資產(chǎn)企業(yè)的投資,2017年上市環(huán)保企業(yè)在該細(xì)分領(lǐng)域共計中標(biāo)49個項目,涉及總金額273.3億元,而同渠道統(tǒng)計顯示,2016年企業(yè)在垃圾焚燒發(fā)電僅中標(biāo)12個項目,涉及總金額47.2億元。依此來看2017年垃圾焚燒發(fā)電項目金額投資增長率近479%。盡管垃圾焚燒發(fā)電行業(yè)前期投資高昂,仍吸引著那些能賠得起耗得起等得起的重資產(chǎn)民營上市企業(yè)以及市政設(shè)計院等爭相投資,它的市場機(jī)遇在哪,宇墨咨詢將分別從地域補(bǔ)貼價、各省份市、縣、鄉(xiāng)市場機(jī)遇、PPP項目籌劃區(qū)這三個角度開展討論。

地域發(fā)電補(bǔ)貼有差異,發(fā)電量大的項目需選高價補(bǔ)貼區(qū)

垃圾焚燒發(fā)電的盈利模式主要是依靠財政補(bǔ)貼和上網(wǎng)電價收入,且并非全部為生物質(zhì)能源的垃圾可以享受著生物質(zhì)能源的每噸全補(bǔ)的財政補(bǔ)貼,并且享受著上網(wǎng)電價的這份紅利收入。國家發(fā)改委于2012年頒布了《關(guān)于完善垃圾焚燒發(fā)電價格政策的通知》,其中明確指出“每噸生活垃圾折算上網(wǎng)電量暫定為280千瓦時,并執(zhí)行全國統(tǒng)一垃圾發(fā)電標(biāo)桿電價每千瓦時0.65元(含稅,下同);其余上網(wǎng)電量執(zhí)行當(dāng)?shù)赝惾济喊l(fā)電機(jī)組上網(wǎng)電價”。一般實際上網(wǎng)電量遠(yuǎn)遠(yuǎn)高于折算上網(wǎng)電量,以每日處理800噸垃圾,每噸垃圾發(fā)電400千瓦時為例,則單從電價補(bǔ)貼來看,企業(yè)每日可獲得0.65*800*280元+120*800*地區(qū)燃煤發(fā)電機(jī)組上網(wǎng)電價(不含稅收等),這個單看上網(wǎng)電價獲得的補(bǔ)貼可謂相當(dāng)之高,且廣東、湖南、海南等燃煤發(fā)電標(biāo)桿上網(wǎng)電價較高的地區(qū)企業(yè)獲得的補(bǔ)貼也會更多。除了高價格的補(bǔ)貼額外,垃圾焚燒發(fā)電的設(shè)備投資相比于太陽能、風(fēng)力發(fā)電等可再生能源低很多,如此誘人的條件必然吸引眾多企業(yè)爭相投資,甚至北控水務(wù)、云南水務(wù)等傳統(tǒng)污水處理企業(yè)都開始通過收購并購跑馬圈地?fù)屨际袌觥H缤?dāng)年水務(wù)企業(yè)全國各地爭相收購污水處理廠一般,垃圾焚燒發(fā)電項目也正開始成為構(gòu)成環(huán)保企業(yè)長期穩(wěn)定營收的業(yè)務(wù)。此外,在火電能源逐步被新能源替代的大背景下,在一些風(fēng)電、水電資源不豐富的地區(qū),垃圾焚燒發(fā)電產(chǎn)業(yè)的發(fā)展也可成為城市電力的補(bǔ)充。

市、縣、鄉(xiāng)三級行政區(qū)劃維度下的焚燒機(jī)遇

首先從各省的城市維度分析,若不考慮人口外流比重,該省份城市人口密度越大、焚燒處置比率越低的地區(qū)市場機(jī)遇越大。在此宇墨統(tǒng)計了各省份焚燒作為垃圾無害化處置比率與各省份城市人口密度。如圖3所示,黑龍江、江西、河南、陜西、湖南、甘肅這些區(qū)域有較大的焚燒缺口,而江蘇、海南、福建、浙江等區(qū)域則缺口較小。從上面的分析也知道垃圾焚燒發(fā)電這個依靠政府補(bǔ)貼來做的產(chǎn)業(yè)與當(dāng)?shù)卣呢斦杖胍灿泻艽箨P(guān)系,在經(jīng)濟(jì)較發(fā)達(dá)的省份區(qū)域如浙江、江蘇、山東三個省份地區(qū)的垃圾焚燒發(fā)電廠數(shù)量最多,三個地區(qū)焚燒占生活垃圾產(chǎn)生量的比例分別為58.23%,71%,48.25%,已經(jīng)接近實現(xiàn)東部地區(qū)60%的焚燒比例規(guī)劃。而經(jīng)濟(jì)較落后但人口密度較小的區(qū)域如寧夏、廣西等對垃圾焚燒的處置需求并不那么迫切,但是如黑龍江、河南、湖南這種經(jīng)濟(jì)欠發(fā)達(dá)區(qū)域由于城市人口密度由相對集中,可供垃圾填埋的城市面積越來越少,對垃圾焚燒發(fā)電的需求也相對最大。結(jié)合上市企業(yè)2017年在該領(lǐng)域的中標(biāo)情況,盛運環(huán)保相當(dāng)明智,企業(yè)在2017年在陜西、河南、新疆、內(nèi)蒙古這些相對缺口較大的區(qū)域提早布局,在這四個區(qū)域共計中標(biāo)10個項目,這么看來如此跑馬圈地拿下垃圾焚燒發(fā)電市場的盛運環(huán)保或許在之后將迎來穩(wěn)定客觀的回報。其次是偉明環(huán)保,企業(yè)中標(biāo)的3個垃圾焚燒發(fā)電項目分別分布在江西和黑龍江兩地,還有就是中國光大國際市場中標(biāo)項目多,已在陜西、湖南、河南這三個焚燒缺口較大地區(qū)開拓了市場,且這些項目多分布在這些省份的三四線城市。

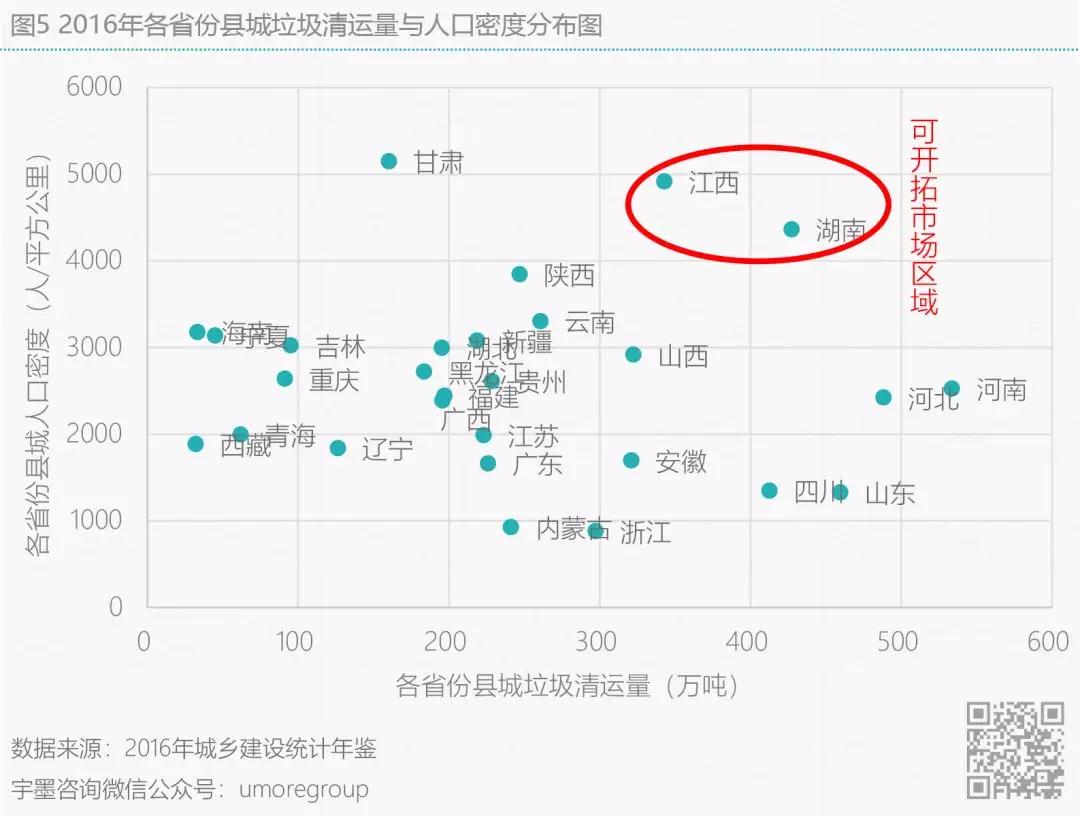

接下來從各省份縣域維度分析,從城建部的數(shù)據(jù)來看全國各個省份的生活垃圾無害化處置率基本都維持在70%以上,但是除了上海、江蘇、浙江、安徽、山東、寧夏這六個省市區(qū)外,其余地區(qū)焚燒處置垃圾比率均不足10%(圖4),而甘肅、江西、湖南三個省份縣城人口密度最高,焚燒比率缺口相對較大。另一方面,一個地區(qū)的垃圾清運量理應(yīng)與地區(qū)的人口密度成正比,但是由于中國縣級以下地區(qū)人口遷移度大,戶籍人口密度與常住人口密度出入存在一定差異,因此從圖6可看在甘肅地區(qū)垃圾清運較低但人口密度偏高的地區(qū),人口外流比例會相對較高,當(dāng)然這里也不排除各地市人均垃圾產(chǎn)生量有較大差異。宇墨通過對各省份縣城垃圾清運量與各省份縣城人口密度分布的分析(圖5),推斷在人口密度相對高且垃圾產(chǎn)生量相對較多的江西和湖南兩省份的縣城區(qū)域開辟垃圾焚燒發(fā)電市場相對較容易,而在這些省份縣城中那些旅游景區(qū)及高校等區(qū)域或有更多的垃圾供給。畢竟對于縣級鄉(xiāng)級地市建設(shè)垃圾焚燒發(fā)電廠有一大難題,當(dāng)焚燒廠建好后,由于垃圾產(chǎn)生量不足而造成的垃圾發(fā)電廠無法長期運營的情況對企業(yè)來說乃是硬傷,且在《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》中已提出不鼓勵建設(shè)處理規(guī)模小于300噸/日的焚燒設(shè)施。對于想要進(jìn)軍縣級區(qū)域開辟市場的企業(yè)來說,如何有效收集垃圾以及降低收運成本使得焚燒廠實現(xiàn)滿負(fù)荷工作將是主要考慮因素。

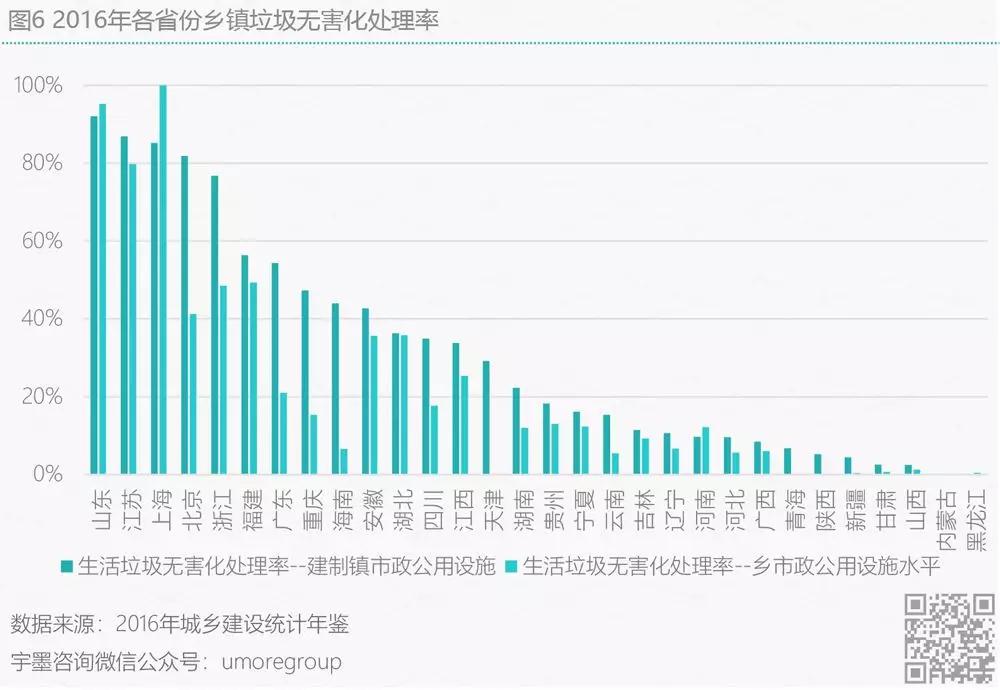

最后,從鄉(xiāng)鎮(zhèn)維度分析,各地區(qū)基本沒有垃圾焚燒發(fā)電的處置方式,而垃圾填埋則為垃圾無害化處置中占比最高的方式,依據(jù)數(shù)據(jù)來看,各省份鄉(xiāng)鎮(zhèn)垃圾的無害化處置占比各地比率存在較大差異,浮動區(qū)間在10-100%之間。中國城市建設(shè)研究院總工程師徐海云指出,農(nóng)村地區(qū)在現(xiàn)有生活垃圾填埋場選址上建設(shè)垃圾焚燒發(fā)電廠將是優(yōu)先選擇,且由于我國各地鄉(xiāng)鎮(zhèn)地區(qū)的人口流動性的差異以及不可控,此處將僅依據(jù)各省份的無害化處置比重來推測各省份鄉(xiāng)鎮(zhèn)垃圾焚燒發(fā)電市場機(jī)遇。如圖6所示,在山東、江蘇、上海、北京、浙江、福建、廣東、重慶、海南、安徽這些地方的鄉(xiāng)鎮(zhèn)地區(qū)有相對較大的垃圾焚燒發(fā)電市場缺口。

PPP項目發(fā)起地集中分布于各省市三四線城市

宇墨統(tǒng)計了財政部各省份PPP項目儲備庫中還在識別階段的垃圾焚燒發(fā)電類PPP項目以及發(fā)改委各省份垃圾焚燒發(fā)電發(fā)起中的PPP項目,目前來看這些項目還處于財政部門、發(fā)改委部門、行業(yè)主管以及社會資本共同判斷該項目本身是否與PPP模式相契合的階段,如果判定不契合將不會采用PPP模式。通過該數(shù)據(jù),可預(yù)先了解對于垃圾焚燒發(fā)電有采購需求的省份,綜合來看,遼寧、浙江、河南‘、山西、山東這五個地方在垃圾焚燒發(fā)電領(lǐng)域項目機(jī)遇較多。從項目發(fā)起地市來看,在一線城市發(fā)電廠建設(shè)逐漸飽和的情況下,目前垃圾焚燒發(fā)電的未來項目機(jī)遇多分布在國內(nèi)各省會的三四線城市。

總體而言,垃圾焚燒發(fā)電的建設(shè)與當(dāng)?shù)氐某W∪丝诿芏汝P(guān)系密切,近些年,整個垃圾焚燒發(fā)電市場的建設(shè)規(guī)劃開始隨著人口流動密度逐漸變遷,在國內(nèi)開始以省會經(jīng)濟(jì)為發(fā)展主流的情況下,隨著人口逐步從特大及大城市向各省市二三線城市遷移,垃圾焚燒發(fā)電廠的建設(shè)地也開始轉(zhuǎn)移。一個省份30%的人基本都在省會城市,省會城市可供填埋的用地面積越來越少,且大城市人口密度相對較高,考慮到鄰避效應(yīng)的影響,垃圾焚燒發(fā)電市場或?qū)⒅鸩较蛑行〕鞘邢鲁痢?

官方微信售電那點事兒")

責(zé)任編輯:售電小陳

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項目部組織