尋找確定性投資 火電走出至暗時刻

要聞 尋找確定性投資——火電走出至暗時刻2018年6月4日 12:25:35

本文來自微信公眾號“證券市場周刊”,作者為杜鵬,文中觀點不代表智通財經觀點。

隨著利用小時數的見底回升以及煤炭價格的回落,火電有望迎來業績拐點。

火電股迸發出了耀眼的“火花”。

隨著煤電工作會議的召開,在控制電煤價格的政策基調之下,火電板塊整體表現搶眼。

火電包括煤電、氣電和油電,中國“富煤、缺油、少氣”的資源稟賦導致煤電長期以來一直占據中國電源結構的核心地位。2017年,中國煤電裝機量為10.2億千瓦,占裝機總量的58%,此外,水電占19%、氣電占5%、并網風電占9%、并網太陽能占7%、核電占2%。而從發電量來看,煤電全年為42000億千瓦時,占比更是高達67%。

成本高、穩定性差是清潔能源發電痛點,煤電未來仍將長期占據電力供應的核心地位。

上網電量、上網電價和煤炭價格是影響火電企業業績的三大因素。火電企業的盈利主要取決于其營業收入和營業成本兩大核心因素,而能夠影響營業收入的因素包括上網電量和上網電價,影響營業成本的最核心因素就是煤炭價格。因此,上網電量、上網電價和煤炭價格是影響火電企業業績的三大主要因素。

2016年年初以來,隨著煤炭價格的大幅上漲,以及供需關系的失衡,整個火電行業業績連續兩年遭受重創,尤其2017年年不少上市公司出現大幅度虧損。

不過,歷經兩年調整之后,積極因素開始出現:火電利用小時數從2017年年初開始見底回升,已經連續14個月保持增長態勢;煤電價格自2017年3月創下本輪新高之后開始回落,尤其2018年一季度同比回落明顯。

2018年一季度,火電行業業績同比、環比均改善明顯,火電盈利能力逐步回升的拐點正式確立,火電走出至暗時刻。長期來看,在煤價逐步回歸合理區間以及電價、供需共同向好的推動下,此輪火電向好的周期有望持續1-3年。

利用小時數見底回升

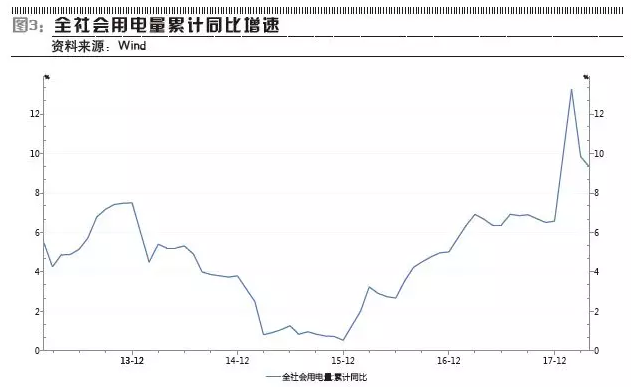

2011年之前,中國用電量增速較快,除2008年和2009年均保持在10%以上增速,隨著中國進入經濟轉型時期,從2012年開始,全社會用電量增速持續下滑,2015年增速更是下滑至低點0.5%。

而在此期間,火電裝機容量卻是快速增長。將表1和表2對比可以發現,在2011-2016年期間,除了2013年以外,其余年份的火電裝機容量增速均顯著高于全社會用電量增速。尤其2015年最為明顯,當年火電裝機容量同比增長7.84%,而全社會用電量僅同比增長0.52%。直到2017年,兩者之間的關系才開始出現逆轉。

供應量增速明顯高于需求水平,導致火力發電設備平均利用小時逐年降低。

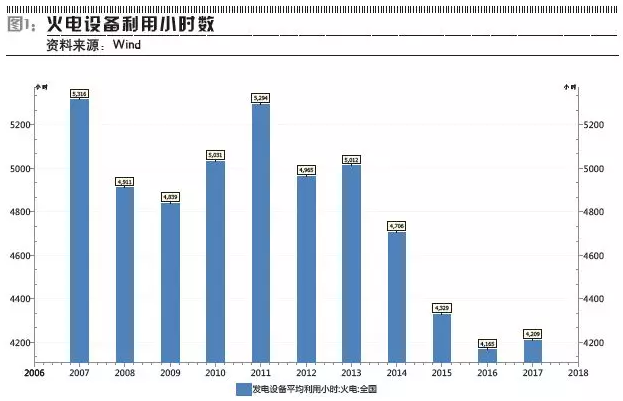

發電設備的利用小時數是反映發電設備生產能力利用程度的指標。利用小時數越高,說明設備的使用越充分,每度電中攤銷的固定資產投資越低。

2011-2017年,火電設備利用小時數分別為5294小時、4965小時、5012小時、4706小時、4329小時、4165小時、4209小時。數據顯示,自2011年之后,火電設備利用小時數一路走低,尤其2016年同比降低164個小時,創下新低,直到2017年才有所好轉。火電設備的利用率持續低迷,反映電力供需格局仍然寬松。

火電供大于求成為常態,供給側改革勢在必行。

2016年年初以來,控制火電產能的政策文件開始密集下發。

2016年2月,國家能源局局長努爾·白克力在能源局全面深化改革領導小組會議上表示,嚴格控制煤電新開工規模,對存在電力冗余的地區要根據實際情況,取消一批不具備核準條件的項目,暫緩一批煤電項目核準,緩建一批已核準項目。

2016年10月,國家能源局發布《關于進一步調控煤電規劃建設的通知》,要求放緩煤電建設核準步伐。

2017年1月,能源局陸續發布各省“十三五”煤電控產能具體方案,廣東、山東、新疆、內蒙、山西、河南、甘肅、寧夏、陜西、青海、廣西十一省詳細方案出臺,這十一省煤電緩建裝機容量合計達到1億千瓦,共涉及83個煤電項目需停建或者緩建。

2017年8月,國家發改委等16個部委聯合印發《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》,提出“十三五”期間,全國停建和緩建煤電產能1.5億千瓦,淘汰落后產能0.2億千瓦以上。

2017年,《政府工作報告》中則首次將“去產能”范圍擴大到煤電領域,規定2017年淘汰、停、緩建煤電產能5000萬千瓦以上,2018年的報告中這一目標則為淘汰關停不達標的30萬千瓦以下煤電機組。

2018年年初的全國能源工作會議再度提出聚焦煤電和煤炭,要求大力化解煤電過剩產能。

政府對于火電去產能規劃明確,政策高壓將在“十三五”期間持續。《電力發展“十三五”規劃》要求“到2020年年末,煤電投產規模不超過11億千瓦”,截至2017年年末,煤電裝機量為10.2億千瓦,那么由此計算,未來3年新增煤電空間只有0.8億千瓦,未來3年煤電裝機量年復合增速在3.3%以下。

從政策效果來看,煤電去產能頗具成效。2017年,全國主要火電企業電源工程投資大幅縮減,共完成投資不到700億元,同比下降27%。全國重點14個省市自治區在2017年共去煤電落后產能775.9萬千瓦,超額完成國家煤電去產能目標,其中,山東、貴州、河南淘汰產能均超過100萬千瓦。

在火電項目核準方面,據BHI統計,2017年共計核準規模以上機組23臺,裝機1505萬千瓦,較2016年、2015年均大幅下滑。

在煤電去產能大背景之下,如表2所示,2017年,火電裝機容量同比增幅只有4.95%,創下至少近20年以來新低。而在需求端,2017年全社會用電量同比增速達到6.57%,高于前者。

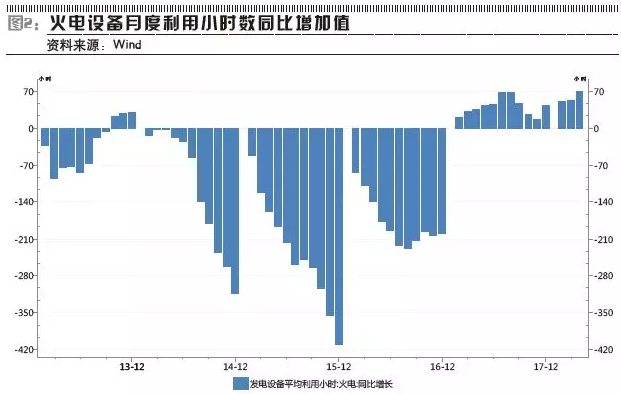

供需關系的此消彼長,使火電設備利用小時數,終于在2017年結束了長達5年的下滑態勢,開始見底回升。2017年,火電設備利用小時數相比2016年增加了44個小時。

從月度數據來看,火電設備利用小時數從2017年2月開始見底回升,已經連續14個月保持同比增長態勢。尤其是進入2018年以后,呈現加速增長態勢,2月、3月、4月,火電設備利用小時數同比分別增加51小時、52小時、69小時,呈現向好態勢。

這與全社會用電量的加速增長有關。Wind資訊顯示,2018年2月-4月,全社會用電量同比增速分別為13.25%、9.83%、9.32%,不僅顯著超過2017年增速水平,而且還創下近年來的增速新高。在供給端嚴控產能以及需求端加速增長的格局下,火電設備利用小時數預計能夠繼續保持回升態勢。

發電量=發電設備容量×利用小時數。火電利用小時數的持續回升,不僅能夠直接增加發電量,同時還可以降低度電固定成本。

據國金證券測算,如果機組利用小時數增加100小時,火電行業內主要上市公司大唐發電、內蒙發電、華電國際、上海電力、華能國際、建投能源、國電電力,可以分別增加當年凈利潤3.48億元、1.32億元、4.47億元、1.21億元、8.21億元、0.93億元、3.19億元,業績彈性分別為28.38%、16.82%、8.63%、7.7%、7.34%、6.17%、4.36%。

煤價回落

煤炭是火電企業的最主要成本。

中國的火電企業成本主要包括燃料費用、日常運營費用(水費、材料費、人工等)、折舊費和期間費用。其中燃料費用是火電企業最主要的成本,占比可達到60%-70%,可見煤炭價格的波動對火電企業的業績水平具有較大影響。

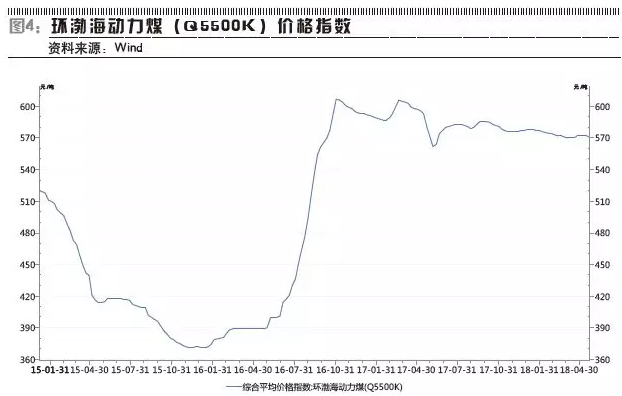

2015年,煤炭價格持續走下坡路,在當年年底達到了最低點,全年環渤海動力煤平均價格僅為420元左右,較上年度均價下降 19%。當年中信火電板塊所有公司2015年實現歸母凈利潤643.28億元,達到了火電行業的業績頂峰。

進入2016年以后,受供給側改革和房地產銷售火爆等影響,煤炭價格出現了大幅上漲的情況,2016年全年,環渤海動力煤(Q5500K)上漲59.8%。其中,2017年3月22日,環渤海動力煤價格指數達到606元/噸的高點,較2016年年初上漲63.34%。2017年3月是當年煤炭價格的高峰期,基本維持在590元/噸以上,目前價格已有所回落,維持約572元/噸的水平。

根據測算,煤炭價格為540元/噸左右是當前火電企業的盈虧平衡點,而2017年全年,環渤海動力煤平均價格為585.31元/噸,意味著2017年不少火電企業處于虧損狀態。

據統計,在29家火電主要上市公司中,2016年只有一家虧損,2017出現虧損的公司擴大至7家,主要分布在東北、山西、山東和湖南。凈利率低于-10%的公司有漳澤電力、新能泰山、華銀電力、金山股份和華電能源,分別為-21.4%、-20.6%、-16.3%、-14.2%、-13.3%。

從整個行業業績變動情況來看,2017年,火電行業上市公司歸母凈利潤124.8億元,同比減少65.1%;扣非凈利潤81.4億元,同比下滑78.6%。與2016年相比,火電毛利率下降9.4個百分點至12.3%;凈利率減少6.8個百分點至 2.4%。

這主要是受到高煤價拖累所致,對此,國家開始出手抑制煤價。

2017年1月,國家發改委與中煤協、中電聯、中鋼協簽訂了《關于平抑煤炭市場價格異常波動的備忘錄》(下稱“《備忘錄》”),明確規定,未來5年在煤炭綜合成本的基礎上,以年度為周期,建立電煤鋼煤中長期合作基準價格確定機制,以重點煤電煤鋼企業中長期基準合同價為基礎,建立價格異常波動預警機制,將動力煤具體劃分為綠色區域、藍色區域和紅色區域三種情況。

《備忘錄》明確了煤價的合理區間,用政策手段調節上游產量的釋放,防止煤價在未來出現大幅跳漲的情況,有望使煤價運行在合理區間。

2017年11月,國家發改委下發《關于推進2018年煤炭中長期合同簽訂履行工作的通知》,明確要求2018年中長期合同數量應達到自有資源或采購量的 75%以上,全年合同履約不低于90%,長協合同量的增長有助于穩定煤炭價格。2018年1月11日,新成立的國家能源集團在北京舉行煤炭三年長協簽約儀式,將過往的年度合同進一步延長至三年,定價方式與定價基數不變。長協量價紅線的劃定和煤炭三年長協的簽訂均有助于平抑未來煤價波動。

政策效果開始顯現,煤炭價格在2017年3月達到峰值后開始有所回落,并在2017年8月初至今相對保持穩定,尤其是在2018年一季度,煤價同比回落明顯。根據Wind資訊,2018年一季度,環渤海動力煤平均價格為575元/噸,相比2017年同期下降了18元/噸。

不過,在2018年4月下旬之后,受整體日耗抬升及進口煤政策邊際收緊影響,國內動力煤價格有所反彈,秦皇島Q5500K動力煤價格從4月18日564元/噸的低點上漲了近100元/噸,達到652元/噸。

這引起了有關部門的高度重視。據報道:“政府相關管理部門5月21日下午召開煤電工作會議,主要討論控制電煤價格,要求各方執行相關措施,力爭在6月10號前將5500大卡北方港平倉價引導到570元/噸以內。”

2018年5月22日,國家發改委和國家市場監管總局公布煤炭市場違法違規行為舉報方式,規范煤炭市場秩序,保障上下游企業合法權益。

自年初以來,國家層面調控煤價的力度非常堅決,而保證煤價于合理區間內平穩運行,對于保障國家能源安全具有非常重要的意義。因此,煤炭保供政策有望在全年得到貫徹執行,確保煤價回歸合理區間。

煤價短期看政策,中長期還是要看供需關系。

《煤炭工業發展“十三五”規劃》提出 “十三五”期間化解淘汰過剩落后煤炭年產能8億噸目標。目前來看,2016年和2017年煤炭去產能目標均超額完成,兩年合計退出產能5.4億噸。2018年《政府工作報告》中指出將繼續退出煤炭產能1.5億噸。若2018年目標完成,則2016-2018年三年總計退出煤炭產能6.9億噸,也即是說,剩下的2019年和2020年兩年只需解決1.1億噸退出產能,壓力大大減小。

就2018年而言,去產能與產能置換將同步進行,但考慮到新產能投放有一定滯后性,2018年前半年煤炭供需面仍然偏緊,后半年將有所緩解,國金證券預計2018年動力煤價格將高位緩降。

所謂“產能置換”,是指通過市場化手段,淘汰落后產能,實現產業升級。通過產能置換,2017年煤炭行業1.5億噸的去產能年度目標任務已超額完成,未來新增產能投放節奏有望加快。目前已有3.8億噸煤炭產能獲得發改委批復,有望于2018年投產,其中新增產能約2億噸。2018年2月發布的產能置換新政支持一級安全生產標準化煤礦、優化生產系統煤礦、煤電聯營煤礦、與煤炭調入地區簽訂中長期合同煤礦增加優質產能。這些煤礦若符合相應規定,所需產能置換指標折算比例可提高至130%-300%不等。此舉將進一步加速推動大型優質煤礦釋放產能,有利于增加動力煤的供應,令煤價回落至合理區間。

從中長期來看,長江證券判,斷隨著國家政策持續引導煤炭優質產能釋放,煤炭供需關系或將得到改善,2018-2020年煤炭價格有望進入下行通道。

在低毛利率狀態下,相比利用小時數,煤價對火電企業業績的彈性更大。據光大證券測算,利用小時數變動1%對毛利的影響是3%,煤價變動1%對毛利的影響是7%。如表6所示,按照光大證券的統計,煤價下行,火電公司盈利彈性最大的是華能國際和華電國際。

電價難上調

為了緩解煤電價格矛盾,國家在2004年開始實行煤電價格聯動政策。

煤電價格聯動政策的主要內容,是在煤炭市場化定價而電力政府定價的大環境下,為促進煤炭和電力行業的全面協調發展,按照燃煤發電上網電價與煤炭價格聯動、銷售電價與上網電價聯動的機制,調整燃煤發電上網電價和銷售電價,以緩解發電企業煤炭成本和電價之間的矛盾。

煤電價格聯動機制建立以來,由于電煤價格上漲,2004年-2011年曾連續7次上調燃煤機組上網電價,并相應提高工商業銷售電價。2013年以來,電煤價格持續走低,又連續4次下調上網電價,共下調每千瓦時7.44分錢。

2015年年底,國家發改委進一步完善了煤電價格聯動機制。完善后的煤電價格聯動機制規定,依據向社會公布的中國電煤價格指數和上一年度煤電企業供電標準煤耗,測算煤電標桿上網電價,每期電煤價格按照上一年11月至當年10月電煤價格平均數確定。

2016年,煤炭價格大幅上漲,市場紛紛預期煤電上網電價將于2017年年初上調,然而卻未能實現。

2017年1月4日,國家發改委表示,根據煤電價格聯動計算公式測算,2017年煤電標桿上網電價全國平均應上漲每千瓦時0.18分錢。然而聯動機制規定,標桿上網電價調整水平不足每千瓦時0.20分錢時,當年不調整,調價金額納入下一周期累計計算。

2017年6月16日,國家發改委印發《關于取消、降低部分政府性基金及附加合理調整電價結構的通知》(發改價格[2017]1152號),擬自2017年7月1日起,取消向發電企業征收的工業企業結構調整專項資金,將國家重大水利工程建設基金和大中型水庫移民后期扶持基金征收標準各降低25%,騰出的電價空間用于提高燃煤電廠標桿上網電價,緩解燃煤發電企業經營困難。

自通知發布之后,多省份紛紛上調燃煤發電上網電價。據不完全統計發現,此次各省燃煤標桿電價,上調幅度在0.14分/千瓦時-2.28分/千瓦時。而相比2016年年初,2017年環渤海動力煤(Q5500K)噸平均價格上漲了250元到300元,折算到平均每度電的成本上漲了6到7分錢。因此,此次調價相比大幅上漲的煤價而言,屬于杯水車薪。

根據煤電聯動公式計算,2018年,煤電機組上網電價有每千瓦時3.57分錢的上調空間,但該政策細則的出臺及落實程度仍有待觀察。

在中國,用戶最終購買電的價格,即銷售電價=上網電價(電網企業向發電企業購電的價格)+輸配電價+輸配電損耗+政府性基金及附加。2018年政府工作會議要求一般工商業電價降10%,并降低電網收費和輸配電價格。可見,政府由于擔憂增加實體經濟負擔以及通脹上行,大概率不會主動提高終端銷售電價。

總體而言,在銷售電價趨降的形勢下,火電上網電價維穩和提高空間有限,不能對煤電上網電價上調抱有太大期望。

業績拐點

從業績上來看,主要受煤價同比回落影響,再疊加利用小時數的持續回升和2017年7月上網電價的小幅上調,2018年一季度火電行業業績實現明顯改善。

據統計,2018年一季度,火電行業內上市公司實現收入1797.6億元,同比增加17.4%,環比增長0.2%;歸屬母公司凈利潤62.7億元,同比提高 50.8%,環比增長414.9%;扣非凈利潤 54.3億元,同比上升58.9%,環比提高230.3%;毛利率同比、環比分別上升1.1個百分點、1.5個百分點至 12.9%;凈利率同比、環比分別提升1.1個百分點、5.8 個百分點達到4.4%。

在30家火電上市公司中,有17家已經在2018年實現凈利潤正增長。其中,以華能國際和華電國際為代表的行業龍頭,更是實現了同比大幅增加,2018年一季度凈利潤同比增速分別達到86.96%、5707.04%,扭轉了過去幾個季度凈利潤連續下降的趨勢,業績拐點趨勢明顯。

在火電上網電價維持相對穩定的狀態下,當前火電業績的彈性主要取決于煤價回落和利用小時數的回升。其中,又以煤價變動對火電業績的彈性最大,在國泰君安看來,在煤價逐步回歸合理區間以及電價、供需共同想好的推動下,此輪火電向好的周期有望持續1-3年。

具體到個股方面,投資者應該優先選擇對煤價彈性最大的火電上市公司。對煤價彈性最大的上市公司是華能國際和華電國際,按照煤價下降20元/噸測算,兩者的凈利潤增量,相對2017年全年凈利潤的增幅分別為68.09%、129.57%。

值得注意的是,這兩家上市公司均在A股和港股同時掛牌上市。從估值上來看,港股優勢明顯。按照5月29日收盤價計算,華能國際、華能國際電力股份(00902)的PB分別為1.4倍、0.95倍,華電國際、華電國際電力股份(01071)的PB分別為0.95倍、0.69倍。

很顯然,港股掛牌上市的華能國際電力股份、華電國際電力股份,或是本輪火電拐點行情中最佳的選擇。

責任編輯:仁德財

-

西北光伏市場分析: 七大經驗、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場分析 -

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標!?

-

中國沿海電煤采購價格指數(CECI沿海指數)第54期

2018-12-21電煤采購價格 -

2019年電力行業年度投資策略報告:火電走出低谷 核電方興未艾

-

2018年工業鍋爐行業發展現狀與2019年行業前景分析【組圖】

-

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

三峽水電站年發電量首破一千億千瓦時,相當于節煤0.3億噸

2018-12-21三峽水電站 -

17個水電項目!湖南省發改委關于安化縣友誼水電站等水電站上網電價的批復

2018-12-20水電上網電價