風電競價影響小 這兩個因素驅動華能新能源未來成長

風電電價競爭機制將決定開發順序與風資源分配,對未來2年內在建項目進度不會產生影響。根據競價政策,已經確認投資主體并進行了測風的風電項目,前期成本是確定的。一種競價方法是企業拿出價格,和省內其他未開工項目對開發順序進行競爭。第二種是將這個風資源的開發權拿出來給其他企業出價競價,但會有一個前期開發費用轉移。公司針對這一變化已提早開始準備,并預計央企會因此擴大市場份額。短期看企業的項目投資進度仍將綜合考慮財務狀況、風場的建設安全性等,出現冒進的可能性不大。此外目前政策中分散式風電尚未納入競價,風電運營商有可能向中東部分散式平價項目轉向。

火電深度調峰與輔助服務推動限電改善,安全性考量將約束競價行為。從17年開始遼寧區域限電數據改善幅度達15%以上,其中重要原因之一是東北區域率先實施的火電深度調峰,并通過輔助服務獲得一定的補償收益。疊加特高壓外送通道建成及用電需求增長帶來的限電改善,將提升公司的項目回報。同時考慮到風電運營商對于安全性的考量,競價行為將維持克制,公司預計未來項目開發有望保持10%的IRR。

政策層面有望多渠道解決補貼問題,有助改善公司現金流。伴隨自備電廠及直供電確認征收可再生能源附加,后續配額制及第七批目錄陸續落地,以及用電量自然增長帶來的補貼征收增長,公司1季度補貼回款達1.43億(同比增長6%)。去年4季度以來的回款加速將有效改善公司現金流。

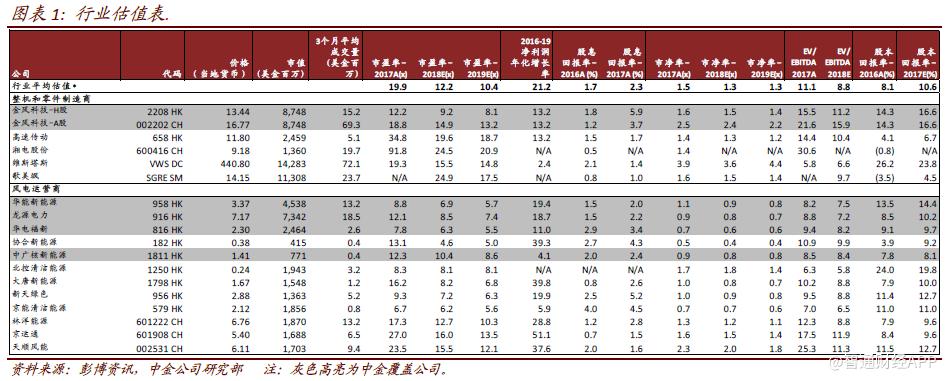

綜上所述,中金重申看好政策層面對限電和補貼現金流的積極舉措將帶動運營商今年整體向好,同時運營商在項目開發方面有向分散式轉向的可能。維持華能新能源“推薦”評級,目標價3.94港幣,對應8.7/7.3倍2018/19e市盈率,較當前股價3.08港幣(對應6.8/5.7倍2018/19e市盈率),有28%的上升空間。

遼寧區域限電改善的原因分析

遼寧從17年開始限電大幅改善,統計數據顯示達15%以上,去年年底已經只有5%以下。

火電深度調峰與輔助服務最早是東北區域實施的,如果火電供暖就會使得風電棄風。從補償機制獲得一定的收益,來補充降低負荷的成本上升。

考慮到用電需求正在不斷回升,公司不認為未來會需要不斷的拿出額外的收益去買補償服務。

其他的改善原因還包括扎魯特-青州特高壓外送線路的投運,以及用電量的增長。

能源局競價上網政策解讀

公司很早就預判到未來要走競價這條路,包括在烏蘭察布平價示范項目和上海廟特高壓配套項目競價的會議上就已經可以看到這個方向。之前就判斷平價上網肯定是未來趨勢,13

年就認為風電價格一定是要下降的,公司也為此做了很多預案和研究。

這個政策實際還是在鼓勵新能源的發展,是一個積極的信號。因為如果一個行業長期依賴財政補貼,是無法發展的。企業競爭能力、綜合實力、先進性、對風資源的理解以及開發方案設計,是需要和企業收益最終得到的電價相關的。

從資源配置上來說,政策推出前央企在新項目中的比例越來越少,這個是無序競爭的結果。通過這個文件規范,市場將會重新洗牌,公司認為央企的集中度將會增加。

政策細節看,18年目前還沒有印發建設規模和19年以后核準的項目要競價。取得核準,已經開工建設的項目不會受到影響。因此對公司2年內的發展沒有影響。

這次競價不可能出現無底線競價,需要首先保證風場的安全性,而把標稱功率提高等做法可能會犧牲疲勞強度和長期穩定運行能力。因此競價上網不會轉嫁到制造業,不會損失質量來壓價。

政策所稱的“已經確認投資主體的項目”,就是和地方政府簽了開發協議,進行了測風的。這個就是確定的項目。競價的話一種方法就是公司拿出一個價格,和省內其他的價格競爭,對開發進行排序。第二種,公司拿出這個資源的開發權,省內可以再安排其他單位來競爭這個資源,價格中會有一個前期開發費用的轉移。所以要求各省制定自己的開發模式,后續各個省會不一樣。

項目開發進度方面,公司目前有3GW 儲備,大致安排未來3 年全部并網。資本支出是否變化,還是看項目進度,今年60億,不會出現突然的大的波動,最終每年的規劃還是看公司財務狀況。

風電項目開發

分散式推廣慢的原因是項目太小了,成本太麻煩。分散式開發會和集中式有同樣的一堆手續。去年討論管理辦法的時候有很多突破,從融資、核準備案承諾制、土地使用以及自有項目自發自用等多個角度簡化。這個做法就是要引進多元性的資本,就做千瓦級風機,不一定要MW級別。

從目前來看全國各個省都在做規劃,我們看到縣級的區域是很有意義做的,20MW做多點接入。這樣可以一個縣核準,多點接入,談判就可以簡化。

競價方案中分散式的用詞是“可不進行”,需要注意這個“可”,意思是地方政府也可以要求分散式競價。因此判斷未來的發展中心就是中東部分散式平價發展。整個發展都是圍繞這個方向去做的,華能新是第一個做的分散式風電,未來也有望轉向這邊。

目前平原項目風機造價3000 多元/千瓦,總的造價約6000元/千瓦(刨除非技術成本)。山區項目需要林地和道路,要比平原高出1000元/千瓦,至少需要7000元/千瓦水平。

未來兩年電價變動也不大,裝機也有保證,2020年之后公司會有更大的平臺,很多小公司都會退出這個行業。

可再生能源補貼缺口的解決

1季度回收1.43億,去年同期回收1.35億。情況符合預期,略高于去年。去年1季度1.35,2季度4.5,3季度8.5,4季度20.2億,所以補貼回款都是加速的。

去年補貼缺口是1100億,這個問題還是需要幾個方面解決:

1.自備電廠補征及后續征收。

2.用電量自然增長帶來征收增加。

3.配額制中做了一定的設計,增加交易;會出臺2020 年的指標,并且滾動修訂。

補償用于本地補貼,會增加補貼支付的力度。市場主體除了電網公司之外,直供電用戶也會安排配額義務,所以直供電交易中運營商會有更大的議價能力。

4.第七批補貼目錄出臺。

責任編輯:小琴