喜憂并存預(yù)示銀行業(yè)信息化仍需提速

信息技術(shù)對(duì)人類經(jīng)濟(jì)社會(huì)的發(fā)展產(chǎn)生了重要影響,現(xiàn)代金融行業(yè)的發(fā)展更加離不開(kāi)金融信息技術(shù)支持。國(guó)外的金融信息化發(fā)展早已經(jīng)進(jìn)入業(yè)務(wù)集成和決策智能化階段,經(jīng)過(guò)信息技術(shù)的投資改造,歐美等過(guò)的銀行業(yè)務(wù)發(fā)展能力極大提高,收益率增長(zhǎng)明顯。信息技術(shù)給傳統(tǒng)金融帶來(lái)了新的活力。

目前,我國(guó)銀行業(yè)信息技術(shù)也已得到廣泛應(yīng)用,信息化發(fā)展戰(zhàn)略成為行業(yè)共識(shí),而銀行業(yè)作為我國(guó)金融行業(yè)中信息化投資的主體,2011年其信息化投入占整個(gè)金融行業(yè)的約66.6%。

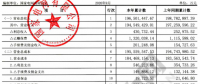

數(shù)據(jù)顯示,2002年以來(lái),我國(guó)銀行業(yè)信息化建設(shè)規(guī)模整體呈上升趨勢(shì),由2002年的302.5億元增加至2011年的664.6億元,預(yù)計(jì)未來(lái)三年,銀行業(yè)信息化的市場(chǎng)規(guī)模將繼續(xù)增長(zhǎng),銀行業(yè)也將繼續(xù)保持金融業(yè)信息化市場(chǎng)需求的主要子行業(yè)的地位,預(yù)計(jì)銀行業(yè)信息化的市場(chǎng)規(guī)模也有望由2012年的709億元增長(zhǎng)至2014年的802.6億元。

2002-2011年銀行業(yè)信息化建設(shè)投資規(guī)模與增長(zhǎng)趨勢(shì)(單位:億元,%)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院《2012-2016年中國(guó)金融信息化行業(yè)市場(chǎng)前瞻與投資預(yù)測(cè)分析報(bào)告》

回顧過(guò)去我國(guó)銀行業(yè)信息化建設(shè)的發(fā)展歷程,展望銀行業(yè)信息化建設(shè)的發(fā)展前景,總體而言整個(gè)進(jìn)程有喜亦有憂,喜的是銀行業(yè)信息化已經(jīng)取得積極的成果,為銀行業(yè)高效穩(wěn)定運(yùn)營(yíng)以及未來(lái)轉(zhuǎn)變經(jīng)營(yíng)模式、加強(qiáng)創(chuàng)新產(chǎn)品與服務(wù)、提升核心競(jìng)爭(zhēng)力打好了基礎(chǔ),同時(shí),銀行業(yè)信息化的發(fā)展也將催生金融信息化行業(yè)良好的市場(chǎng)發(fā)展?jié)摿Α?br />

金融創(chuàng)新是決定金融企業(yè)核心競(jìng)爭(zhēng)力的關(guān)鍵因素,而金融創(chuàng)新基本都高度依賴于信息技術(shù),金融創(chuàng)新借助信息技術(shù)分析復(fù)雜業(yè)務(wù)及產(chǎn)品定價(jià)并進(jìn)行風(fēng)險(xiǎn)管理,為這些產(chǎn)品的交易成為可能。目前,國(guó)內(nèi)各銀行已經(jīng)充分認(rèn)識(shí)到信息化對(duì)銀行創(chuàng)新乃至銀行生存發(fā)展的重要意義。

截至目前,我國(guó)大中型金融機(jī)構(gòu)通過(guò)多年信息化建設(shè)投資,已經(jīng)建設(shè)有比較完善的網(wǎng)絡(luò)設(shè)備,建立起相對(duì)成熟的IT系統(tǒng),信息技術(shù)廣泛應(yīng)用于客戶關(guān)系管理、國(guó)際化業(yè)務(wù)、風(fēng)險(xiǎn)管理等各方面。而不同于大中型銀行,小型銀行金融機(jī)構(gòu)的信息化建設(shè)較為落后,如IT系統(tǒng)方面,其現(xiàn)階段主要是對(duì)綜合業(yè)務(wù)系統(tǒng)、管理信息系統(tǒng)、新一代呼叫中心以及其他中間業(yè)務(wù)系統(tǒng)的需求較大。

根據(jù)自身實(shí)力、需要與風(fēng)險(xiǎn)的權(quán)衡,各銀行采取不同的建設(shè)模式。信息化建設(shè)實(shí)施與運(yùn)營(yíng)管理,可以分為業(yè)務(wù)分析與信息化規(guī)劃、信息化建設(shè)實(shí)施、后續(xù)的開(kāi)發(fā)升級(jí),以及系統(tǒng)運(yùn)維管理等方面。有的銀行實(shí)行全面建設(shè)運(yùn)營(yíng),這主要集中在具有資金以及技術(shù)研發(fā)實(shí)力的大型銀行,有的則是和金融信息化企業(yè)合作建設(shè)或運(yùn)營(yíng),中小銀行一般會(huì)采取和其他機(jī)構(gòu)合作的模式,或者是全面外包,如部分城商行和轉(zhuǎn)制后的農(nóng)商行。

對(duì)于金融信息化服務(wù)與產(chǎn)品的供應(yīng)商來(lái)說(shuō),中國(guó)市場(chǎng)無(wú)疑具備較大的增長(zhǎng)潛力,分別看金融信息化行業(yè)硬件、軟件與服務(wù)需求,未來(lái)幾年銀行對(duì)硬件的需求還將占絕大部分的比重,大中型銀行將對(duì)服務(wù)的要求傾向更加明顯,其他銀行業(yè)金融信息化細(xì)分市場(chǎng)上,隨著農(nóng)信社的轉(zhuǎn)型,新型農(nóng)村金融機(jī)構(gòu)的發(fā)展,城商行跨區(qū)經(jīng)營(yíng)需要,存在對(duì)信息化建設(shè)投入的巨大需求;隨著越來(lái)越多的銀行集中于核心業(yè)務(wù)發(fā)展將部分服務(wù)外包,金融信息技術(shù)服務(wù)外包細(xì)分業(yè)務(wù)方面的市場(chǎng)規(guī)模將逐年擴(kuò)大。

但另一方面也必須清楚地認(rèn)識(shí)到,目前我國(guó)銀行業(yè)信息化建設(shè)仍較為落后,存在多方面的不足,這也是中國(guó)銀行業(yè)信息化建設(shè)令人憂心的方面。

從金融信息化投資方銀行金融機(jī)構(gòu)來(lái)說(shuō),我國(guó)銀行業(yè)金融信息化建設(shè)所處階段水平仍相對(duì)較低,業(yè)對(duì)信息技術(shù)的應(yīng)用層次水平也處于較低水平,從而制約了銀行金融創(chuàng)新能力的提升。同時(shí),目前各銀行對(duì)于信息化建設(shè)的投資結(jié)構(gòu)仍處于硬件設(shè)備建設(shè),未來(lái)將更加偏向軟件提升和應(yīng)用服務(wù)方面。銀行業(yè)在應(yīng)用信息技術(shù)時(shí)的風(fēng)險(xiǎn)管理面對(duì)挑戰(zhàn),才利用信息技術(shù)這一有效的工具和手段是,但也可能因?yàn)榧夹g(shù)利用的失當(dāng)而給銀行業(yè)帶來(lái)更大的風(fēng)險(xiǎn)問(wèn)題,這值得國(guó)內(nèi)銀行的警惕。

從金融信息化產(chǎn)品與服務(wù)的提供商方面來(lái)看,行業(yè)競(jìng)爭(zhēng)比較激烈,除了部分細(xì)分市場(chǎng)如某些硬件設(shè)備提供商如ATM制造提供商方面市場(chǎng)出現(xiàn)壟斷競(jìng)爭(zhēng)之外,其他行業(yè)的競(jìng)爭(zhēng)仍相當(dāng)激烈,市場(chǎng)集中度有待提高。但由于外資在多個(gè)領(lǐng)域均具有較大的市場(chǎng)占有優(yōu)勢(shì),而國(guó)內(nèi)企業(yè)的品牌知名度以及服務(wù)技術(shù)水平尚難與大型跨國(guó)企業(yè)相提并論,這無(wú)論是對(duì)我國(guó)金融安全還是對(duì)國(guó)內(nèi)金融信息化行業(yè)的發(fā)展來(lái)講,這都是一個(gè)威脅。

本文作者:劉吉偉 (前瞻網(wǎng)資深產(chǎn)業(yè)研究員、分析師)

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

廣西電力市場(chǎng)2021年5月月度競(jìng)價(jià)交易價(jià)格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場(chǎng) -

【重磅披露】國(guó)家電網(wǎng)前三季凈利不足200億,同比降幅仍超50%!(附國(guó)網(wǎng)利潤(rùn)表)

2020-11-03國(guó)家電網(wǎng),毛偉明,電改

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

北京電力交易中心公示1家售電公司注冊(cè)信息變更有關(guān)情況

2020-10-30售電公司,電力市場(chǎng),北京電力交易中心 -

重慶零售側(cè)掛牌交易操作辦法征求意見(jiàn)稿:采用“雙掛雙摘”模式