售電業務放開對電網企業的影響分析

摘要:

當前中國正在全面深化電力體制改革,售電業務將大規模放開,在給社會帶來紅利的同時,對電網企業生產 經營產生巨大影響。引入系統動力學模型開展量化研究,按 照業務流程,分別建立了售電業務成本-收入模型、輸配電 業務收入-成本模型、電力增值服務收入-成本模型、電網人員流失模型、現金流模型、需求響應模型、售電及相關業務利 潤模型等7個分模型。釆用某省電力市場2018年年報的相 關數據,分市場化電量增速變化、電網售電公司代理電量變 化和售電購銷價差變化3種情景,對電網相關指標的影響進 行了仿真分析,為電網企業開展電力體制改革評估工作提供 參考。

(來源:電力需求側管理 作者:張翔,黃國日,宋藝航,姜慶國,洪笑峰,王鵬)

0引言

隨著售電業務放開,售電市場用戶購電方式由 電網統購統銷模式逐步演變成經營性用戶市場化 購電、非經營性用戶計劃購電的格局。依據《關于 推進售電側改革的實施意見》規定,電網企業售電 公司屬于第一類售電公司,售電業務分為非競爭性 售電業務和競爭性售電業務,在制度上競爭性售電業務成本費用屬于與電網企業輸配電業務無關的 費用,需要與輸配電業務、非競爭性售電業務等非 競爭性業務分離。在此背景下,需要從戰略的高度 審視并恰當地評估售電業務放開對電網企業的影 響,以期更好地促進電力工業的持續健康發展。

文獻[1]通過對電網企業當前形勢研究,提出了 省級電網公司在售電市場、增量配電市場、投資與規 劃、組織體系和人才保障5個方面的改善策略和建 議。文獻[2]根據配電和售電市場發展情況,為電網 企業開拓盈利渠道和提升服務質量,從短期發展和 長期發展2個維度提出了創新經營模式。文獻[3] 建立了政府與電網企業之間的博弈模型,以江蘇省 電力公司為例,研究了兼顧改革目標和各方利益下 推進電網企業轉型的具體方式。文獻[4]、文獻[5] 分別從人資和營銷的專業角度,分析了電力體制改 革對電網企業人力資源管理的影響和營銷模式的影 響。文獻[6]認為電網企業需要充分考慮投資能力 與電價約束之間的平衡,調整投資思路,以擴大準許 收入為核心,增加電網有效資產。文獻[7]分析了售 電放開后電廠、工業園區、自備電廠、煤炭產業集團、 地方電力公司等主體搶奪電網已有客戶的問題,提 出售電側改革下電網企業市場開拓路徑。總體而 言,售電側放開背景下電網企業的利益,以往文獻分 析電力改革和售電業務放開對電網企業的影響,大 都停留在定性層面,缺乏基于量化模型的分析。

1售電業務放開對電網企業的定性影響分析

(1) 電力體制改革后,電網企業的盈利模式由 “購售價差”轉變為“準許成本加合理收益”,其結果 使得新模式下電網企業的收益更為透明,加快“管 道化”的形成。

(2) 隨著微電網、分布式電源、儲能裝置的接 入,以及電力直接交易市場的成熟,整個電力系統的 體系將被重構。售電側改革不僅是向社會開放傳統 的售電業務,還將促進售電商與其他相關產業融合。

(3) 售電公司與電廠、售電公司與用戶間的結 算方式將發生較大的變化,電網公司現行代結算體 系既要強化省級營銷、交易、財務等相關專業的橫 向流程貫通,又要實現批發交易市場、零售交易市 場縱向流程貫通。

(4) 售電公司對電網企業人才的急需與電網企業自 身人力資源供給不足的矛盾,可能導致電網為售 電公司必的人才睹備庫,電網人才面硏重流失風險。

2售電業務放開對電網企業影響的模型建立

2.1模型邏輯關系

隨著售電業務的放開,如前文定性分析所述, 在特定市場內,市場化電量規模逐步增大,計劃電 量逐步減少,進而形成如下幾個邏輯關系。

(1) 市場電量與計劃電量的關系:市場電量越 大,計劃電量越小。

(2) 全社會用電量與輸配電收入的關系:全社 會用電量越多,輸配電收入越多。

(3) 售電客戶規模與售電量的關系:售電客戶 規模越大,售電量越大。

(4) 售電客戶規模越大,可轉化電力增值服務 的客戶規模就越大,電力增值服務業務量將越多。

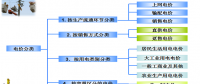

售電業務的放開會引起5個方面量化指標發生 明顯變化:一是非市場化售電收入的減少;二是輸配 電費收入的變化(電網統購統銷購銷價差與市場核定 的輸配電價水平往往不等);三是客戶端增值服務業 務收入減少;四是現金流減少;五是人員流失量增 加。為此,本文系統性評估售電業務放開對電網企業 售電收入、輸配電收入、現金流、增值服務、需求響應 等方面的影響,建立了售電業務成本-收入模型、輸 配電業務收入-成本模型2個因售電業務放開在短時 間內將產生明顯影響的模型,電力增值服務收入-成 本模型、電網人員流失模型、現金流模型、需求響應模 型共4個在售電業務放開、電力市場建設到一定程度 以后產生影響的模型。售電及相關業務利潤模型是 對前述3個與成本-收入相關模型的匯總模型。

本研究以系統動力學(system dynamics,SD)方 法建模仿真分析使用Vensim軟件。SD方法在 電網公司業務預測、需求響應、輸配電固定資產投 資優化配置等方面具有應用uh。本文采用子模 型建模的方法,以多個指標分別建模并將主要指標 進行匯總,既便于直觀、系統地描述售電業務放開 給電網多個方面帶來的影響,也便于模型進一步研 究完善,增強了模型的可拓展性。

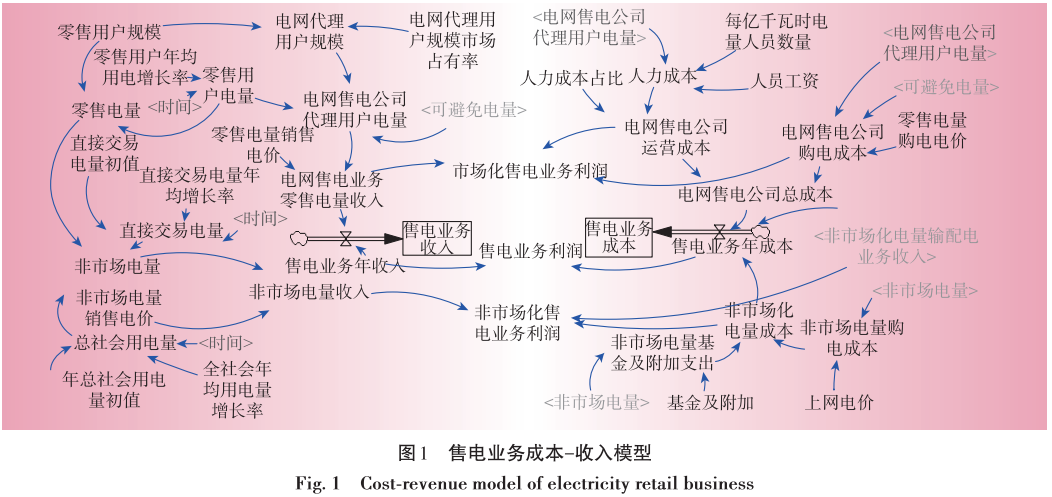

2.2售電業務成本-收入模型

該模型主要由售電業務收入和售電業務成本 構成。售電業務收入包括電網售電業務零售電量 收入和非市場電量收入。電網公司參與售電業務, 收入取決于用戶數和用戶的電量,零售電價按照某 省電力交易現價,并增加了隨機函數,模擬市場價 格的波動。非市場電量收入由非市場電量銷售電 價和非市場電量確定。一個基本邏輯是電力市場 現行交易市場電量(含電網售電公司代理的電量、 其他售電公司代理的電量以及直接交易電量),剩 余部分電量劃入非市場電量。

售電業務成本主要包括2個方面,一方面是電 網售電公司總成本,包括購電成本和運營成本;另 一方面是非市場化電量購電成本。售電業務成本- 收入模型如圖1。

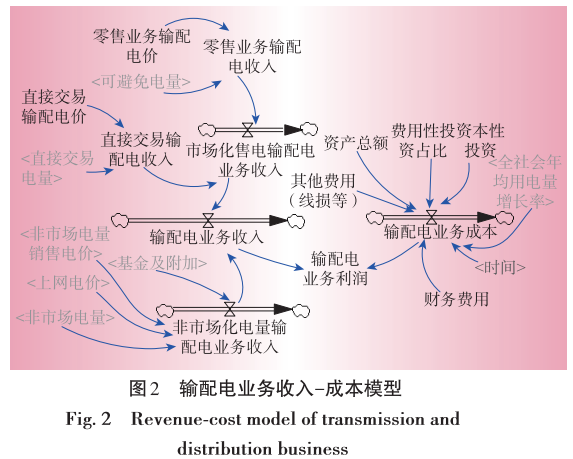

2.3輸配電業務收入-成本模型

該模型由輸配電業務收入和成本2部分構成。 輸配電業務收入包括市場化售電輸配電業務收入和 非市場化電量輸配電業務收入。市場化輸配電業務 收入收取標準按照核定的輸配電價執行,非市場化電 量輸配電業務收入收取標準按照目前的購銷價差除 去基金及附加執行。輸配電成本主要由費用性投資 (含人員工資、大修費等)、資本性投資(配網建設投資)財務費用、其他費用(主要是線損)構成。輸配電 業務收入-成本模型如圖2

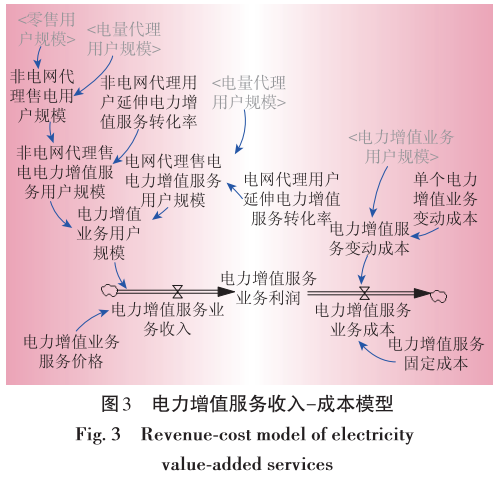

2.4電力増值服務收入-成本模型

該模型包括電力增值服務的成本和收入2部 分。基本的邏輯是:隨著售電業務放開,售電公司 紛紛切入電力增值服務業務。此時,代理電力用戶 售電對于優先開發用戶的增值服務具有更高的轉 化率。售電公司從事增值服務,需要設備、人員等, 故成本包括固定成本和變動成本。電力增值服務 收入-成本模型如圖3。

2.5電網人員流失模型

該模型主要與售電市場開放程度有關,市場化 交易規模越大,需要的專業人員越多,電網越可能 成為人才流失的地方。電網人員流失模型如圖4。 2.6現金流模型

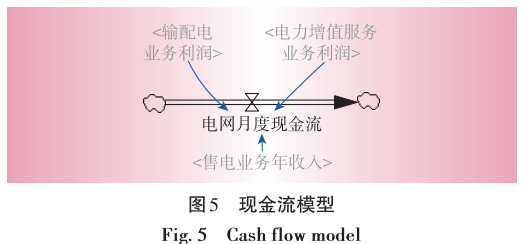

電網現金流主要來源是輸配電業務利潤,另外 2部分是電力增值服務業務利潤和售電業務收入。

模型重點是測算了月度現金流,也就是凈現金流0 需要說明的是,售電業務年收入作為現金流指標, 是考慮到用戶繳費和電網售電公司給電廠付費之 間有半個月的時間差,這之間有半個月售電業務收入是公司的現金流,現金流模型如圖5。

2.7需求響應模型

該模型是從售電對電網業務運營角度出發構 建的。售電業務放開后,無論是增值服務角度還是 控制用戶偏差角度(現貨市場就是價格響應或者風 險規避),都有較強的動力進行需求響應管理。對 電網而言,模型的基本邏輯是:一方面需求響應可 以減少容量投資的成本,另一方面可以減少高峰購 電的成本,還可以享受一定的補貼(市場化情況下 可能取消),需求響應模型如圖6。

2.8售電及相關業務利潤模型

該模型是對前面多個收入、成本的歸集,展現 出總體利潤情況,售電及相關業務利潤模型如圖7。

3某電網案例分析

3.1參數選取

應用上述模型,結合某電網2018年的實際情 況,輸入初始參數。

3.2基于多情景的影響評估

3.2.1情景1:市場化電量增速變化對電網相關指 標的影響

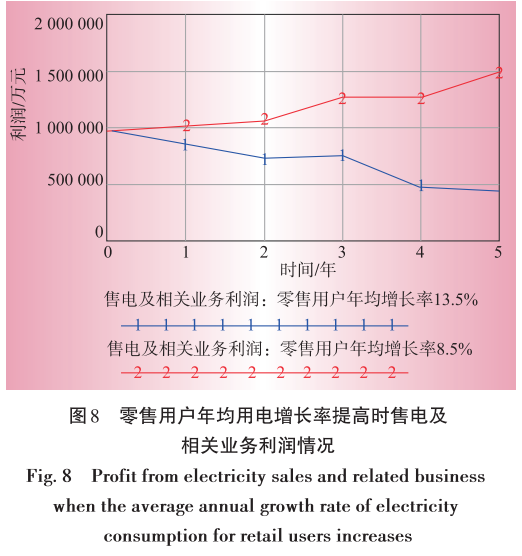

假設零售用戶年均用電增長率為8.5%,直接交 易電量年均增長率為7%,全社會年用電量增長率 6.1%。圖8是零售用戶年均用電增長率提高到 13.5%時(提高5%)的售電及相關業務指標變化情 況,可以看出,如果按照目前市場價差體系,市場化 交易電量越多,電網的利潤將越少,而且隨著電量 增加越多,售電相關業務利潤下降越多。

當零售用戶年均用電增長率提高之后,多項指 標的變化如表1。從表1可以看出,市場化交易電量 越多,電網輸配電業務讓利越多,售電業務的利潤會有所增長,但售電業務增長的利潤遠遠少于輸配 電業務的讓利水平。受輸配電業務利潤的影響,售 電及相關業務利潤也出現大幅下滑。此外,月度現 金流的損失也比較嚴重。

3.2.2 情景2:電網售電公司代理電量變化對電網 相關指標的影響

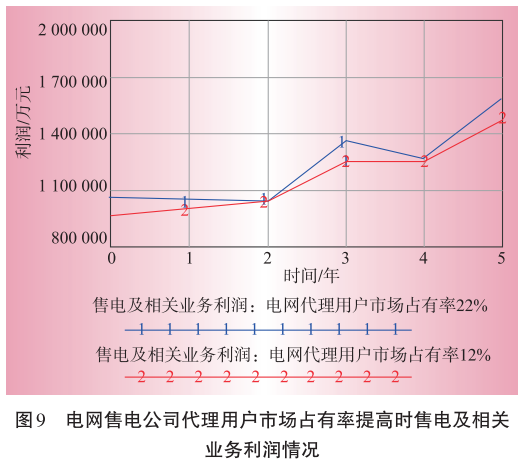

電網售電公司代理用戶電量通過市場占有率 來體現。假設電網企業大力開拓市場,當市場占有 率從目前的12%提高到22%時,售電及相關業務的 利潤如圖9。當售電業務量增加,電網售電及相關 業務的利潤也同步上升。

因電網售電公司代理用戶市場占有率提高10% 引起的其他有關指標變化如表2。從表2中可以看出, 電網代理用戶的規模上升,售電業務利潤提升明顯, 同時帶動增值服務利潤大幅提升,現金流也會有一定 程度增加,最終提升了售電及相關業務的利潤水平。

3.2.3情景3:售電購銷價差變化對電網相關指標 的影響

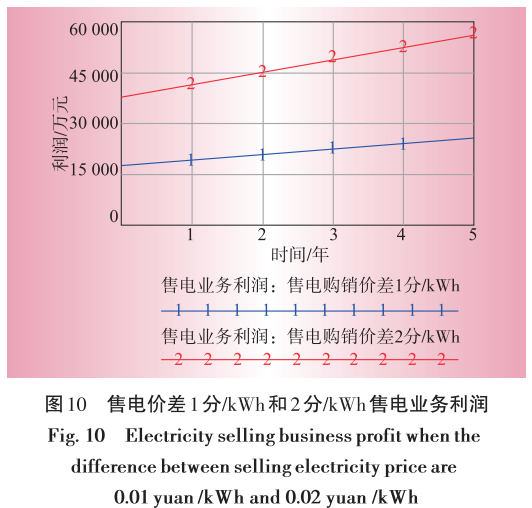

電網售電公司開展售電業務,購銷價差決定了售 電業務的盈利水平,也是售電業務風險的最為重要來 源。在設置初始模型時,購電價格和零售價格設 置了隨機函數,購銷價差平均價設定在2分/kWh。 如果將隨機函數去除,假設購銷價差分別固定 在1分錢/kWh和2分錢/kWh的水平,此時的模型模 擬結果如圖10。

目前,某省售電公司的價差90%以上都讓利給 了用戶。按照2019年上半年某省電力交易中心半 年報,售電公司度電凈收益為5厘/kWh,此時售電公 司的收益如圖11。如果考慮到中間人的資金分流、 偏差考核等問題,售電公司微利,電量不成規模還 有可能虧損。

4結論

(1)從當前政策情況來看,電網企業允許開展競爭性售電業務,但競爭性售電業務需要與電網企業輸配電業務、非競爭性售電業務等管制業務分離。

(2)從定性分析的視角看,售電業務的放開會 增加電網企業被“管道化”風險,使電網企業失去了 解客戶需求的渠道,進而可能影響電網企業建立能源生態系統的戰略執行。

(3)從上述模擬分析結果看,售電市場的放開對電網企業利潤、現金流、增值服務收益等均有影響。隨 著市場準入用戶的增加,在目前電價水平下,電網企業 利潤將出現下滑,其中傳統輸配電業務利潤影響最為 明顯,電網企業現金流也將受到影響,對電網企業經營發展產生一定影響。

原標題:基于系統動力學的售電業務放開對電網企業影響的綜合評價研究

責任編輯:葉雨田

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

廣西電力市場2021年5月月度競價交易價格環比上漲近9分 首次出現……

2021-04-26廣西電力市場 -

【重磅披露】國家電網前三季凈利不足200億,同比降幅仍超50%!(附國網利潤表)

2020-11-03國家電網,毛偉明,電改

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

北京電力交易中心公示1家售電公司注冊信息變更有關情況

2020-10-30售電公司,電力市場,北京電力交易中心 -

重慶零售側掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式

-

廣西電力市場2021年5月月度競價交易價格環比上漲近9分 首次出現……

2021-04-26廣西電力市場 -

【重磅披露】國家電網前三季凈利不足200億,同比降幅仍超50%!(附國網利潤表)

2020-11-03國家電網,毛偉明,電改 -

14起典型電力事故案例分析,電力人必看!

2020-11-02典型電力事故,案例分析,電力

-

售電必備技巧:電力營銷、風險規避、交易和運營策略

2020-10-21電力交易,電價,售電研討會 -

全國售電市場發展趨勢及售電公司盈利模式

2020-10-20售電,售電公司,售電研討會 -

售電|售電市場絞殺激烈,售電公司該如何度過售電寒冬?

2020-10-16售電,寒冬,電網公司