微信銀行服務(wù)模式和發(fā)展策略研究

文 蒲欣 陳劍鋒蒲欣:清華大學(xué)經(jīng)濟(jì)管理學(xué)院博士,現(xiàn)任職中國(guó)農(nóng)業(yè)銀行零售銀行業(yè)務(wù)部。陳劍鋒:清華大學(xué)經(jīng)濟(jì)管理學(xué)院博士,現(xiàn)任職中國(guó)農(nóng)業(yè)銀行戰(zhàn)略規(guī)劃部。互聯(lián)網(wǎng)金融作為一種新興的金融業(yè)態(tài)和商業(yè)模式,已經(jīng)進(jìn)

文/ 蒲欣 陳劍鋒

蒲欣:清華大學(xué)經(jīng)濟(jì)管理學(xué)院博士,現(xiàn)任職中國(guó)農(nóng)業(yè)銀行零售銀行業(yè)務(wù)部。

陳劍鋒:清華大學(xué)經(jīng)濟(jì)管理學(xué)院博士,現(xiàn)任職中國(guó)農(nóng)業(yè)銀行戰(zhàn)略規(guī)劃部。

互聯(lián)網(wǎng)金融作為一種新興的金融業(yè)態(tài)和商業(yè)模式,已經(jīng)進(jìn)入爆發(fā)式增長(zhǎng)、持續(xù)性創(chuàng)新、跨越式發(fā)展的新時(shí)代,對(duì)傳統(tǒng)商業(yè)銀行的經(jīng)營(yíng)和管理帶來深遠(yuǎn)影響,正逐步改變商業(yè)銀行的價(jià)值創(chuàng)造和實(shí)現(xiàn)方式,重構(gòu)金融業(yè)競(jìng)爭(zhēng)格局。

互聯(lián)網(wǎng)金融作為一種新興的金融業(yè)態(tài)和商業(yè)模式,已經(jīng)進(jìn)入爆發(fā)式增長(zhǎng)、持續(xù)性創(chuàng)新、跨越式發(fā)展的新時(shí)代,對(duì)傳統(tǒng)商業(yè)銀行的經(jīng)營(yíng)和管理帶來深遠(yuǎn)影響,正逐步改變商業(yè)銀行的價(jià)值創(chuàng)造和實(shí)現(xiàn)方式,重構(gòu)金融業(yè)競(jìng)爭(zhēng)格局。越來越多的商業(yè)銀行順應(yīng)這一潮流,積極轉(zhuǎn)變經(jīng)營(yíng)模式、創(chuàng)新營(yíng)銷方式,借助微信等新興社交平臺(tái)傳播品牌、營(yíng)銷產(chǎn)品和開展服務(wù),以期提升綜合營(yíng)銷水平和客戶服務(wù)水平,搶抓互聯(lián)網(wǎng)金融發(fā)展先機(jī)。本文旨在梳理我國(guó)銀行業(yè)微信服務(wù)發(fā)展現(xiàn)狀,探討不同微信服務(wù)模式的特點(diǎn),并從統(tǒng)籌管理、渠道發(fā)展、體系建設(shè)、服務(wù)手段、推進(jìn)方式等方面系統(tǒng)性地提出建設(shè)微信銀行策略建議,為商業(yè)銀行發(fā)展社交融合服務(wù)、拓展互聯(lián)網(wǎng)營(yíng)銷渠道和金融資源提供借鑒。

一、微信銀行發(fā)展情況探析

(一)微信是極具發(fā)展?jié)摿Φ男屡d互聯(lián)網(wǎng)媒介。

互聯(lián)網(wǎng)金融在商業(yè)銀行發(fā)展中扮演著黏魚的角色,深刻影響了商業(yè)銀行的經(jīng)營(yíng)管理,并挑戰(zhàn)了傳統(tǒng)的金融中介理論(李麟、馮軍政、徐寶林,2013)。在互聯(lián)網(wǎng)金融大潮中特別值得關(guān)注的是,我國(guó)消費(fèi)者特別是青年消費(fèi)者的理念及行為習(xí)慣發(fā)生了深刻變化。他們已由被動(dòng)接受信息的“傾聽者”,逐步轉(zhuǎn)變?yōu)橹鲃?dòng)發(fā)布和傳播信息、投身于社交活動(dòng)的“參與者”。其群體性需求特點(diǎn)是追求個(gè)性化、新鮮的金融產(chǎn)品,追求更自主的金融產(chǎn)品選擇與購(gòu)買,關(guān)注金融產(chǎn)品與服務(wù)的網(wǎng)上口碑與網(wǎng)友推薦(IBM商業(yè)價(jià)值研究院,2013)。在此背景下,社交媒介成為發(fā)布、傳遞和共享信息的良好平臺(tái),可顯著降低金融交易的成本,對(duì)金融交易具有基礎(chǔ)作用(謝平、鄒傳偉,2012)。隨著移動(dòng)通訊技術(shù)和互聯(lián)網(wǎng)技術(shù)的深度融合,移動(dòng)社交方式推動(dòng)信息傳播速度以幾何級(jí)數(shù)增長(zhǎng),網(wǎng)絡(luò)“自媒體”成為趨勢(shì),并具備了發(fā)展為“自金融”的可能(巴曙松、諶鵬,2012)。

作為新興的互聯(lián)網(wǎng)社交媒介,微信充分契合并推動(dòng)了這一演進(jìn)趨勢(shì),具備定向推送信息,自建發(fā)布平臺(tái),維系社交網(wǎng)絡(luò)等特色,可成為成本低廉、精確度高、交互性強(qiáng)的服務(wù)工具。自2011年1月問世以來,微信在信息發(fā)布與傳播、社交網(wǎng)絡(luò)維護(hù)、開放化功能設(shè)計(jì)、公眾賬號(hào)管理等多維度進(jìn)行了持續(xù)創(chuàng)新。當(dāng)前,微信已成為全球最具影響力的互聯(lián)網(wǎng)新媒體,在全球20多個(gè)國(guó)家和地區(qū),下載量在同類APP中排行第一(見圖1) 。

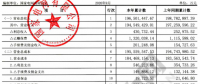

2013年,我國(guó)的微信用戶已超過五億,用戶日均增速最高達(dá)160萬(見圖2) ,遠(yuǎn)超其他社交媒體的發(fā)展速度。可以說,微信用戶的龐大規(guī)模及迅猛增速為銀行業(yè)務(wù)拓展提供了寬廣舞臺(tái)。

(二)微信支持多種銀行服務(wù)功能。

微信旺盛的生命力,不僅為互聯(lián)網(wǎng)金融領(lǐng)域的商業(yè)模式創(chuàng)新和技術(shù)創(chuàng)新提供了廣闊空間,也為商業(yè)銀行提供了眾多切入機(jī)會(huì):一是營(yíng)銷宣傳。微信具備定向推送信息,自建發(fā)布平臺(tái)、維系朋友圈等特色功能,充分契合并推動(dòng)了當(dāng)前消費(fèi)者的理念及行為習(xí)慣的演進(jìn)趨勢(shì),特別是微信平臺(tái)已吸引了海量用戶,因此可成為成本低廉、精確度高、交互性強(qiáng)的營(yíng)銷宣傳工具。二是客戶服務(wù)。微信與用戶之間的互動(dòng)關(guān)系較強(qiáng),利用移動(dòng)終端的智能化功能和客戶的碎片化時(shí)間提供即時(shí)服務(wù)。銀行可借此更好地感知客戶反饋信息,并進(jìn)行有效的客戶關(guān)系維護(hù)與拓展。三是金融交易。微信通過定制功能菜單、內(nèi)嵌網(wǎng)頁應(yīng)用、對(duì)接后臺(tái)接口等實(shí)現(xiàn)第三方服務(wù)整合,從而成為一個(gè)開放性平臺(tái),可支持銀行開發(fā)加載查詢、開卡、理財(cái)?shù)榷喾N金融交易。四是電商平臺(tái)。微信5.0版解決了支付環(huán)節(jié)問題,閉環(huán)的電商平臺(tái)已成雛形,購(gòu)物、導(dǎo)航、打車、廣告等生活電子商務(wù)將蓬勃發(fā)展,銀行在其中可能找到較大合作空間。五是數(shù)據(jù)挖掘。微信擁有龐大的用戶群和最接近消費(fèi)者的信息采集,記錄了海量的碎片化用戶數(shù)據(jù),特別是用戶行為習(xí)慣的數(shù)據(jù)(呂清遠(yuǎn),2013)。銀行對(duì)這些數(shù)據(jù)進(jìn)行整合和分析,可建立彌足珍貴的大數(shù)據(jù)平臺(tái),為客戶關(guān)系管理、關(guān)系鏈營(yíng)銷和管理、精準(zhǔn)推介和定制服務(wù)等提供寬廣舞臺(tái)。

(三)微信服務(wù)漸成銀行業(yè)發(fā)展潮流。

對(duì)商業(yè)銀行而言,微信用戶的龐大規(guī)模及迅猛增速為拓展業(yè)務(wù)、推廣品牌提供了廣闊發(fā)展空間,其信息發(fā)布渠道可顯著節(jié)省消息服務(wù)的成本,其多媒體信息推送及交互功能為銀行進(jìn)一步開展精準(zhǔn)營(yíng)銷、提升客戶黏合度提供了可能。自騰訊推出微信公眾賬號(hào)以來,越來越多的銀行積極開展微信服務(wù),新理念、新創(chuàng)意和新方法層出不窮,收到了良好的經(jīng)濟(jì)和社會(huì)效益。

作為微信應(yīng)用領(lǐng)域的領(lǐng)跑者,招商銀行于2013年3月推出了信用卡智能客服平臺(tái),于7月推出了國(guó)內(nèi)首家微信銀行,目前 “招商銀行信用卡中心”和“招商銀行”兩個(gè)賬號(hào)同時(shí)運(yùn)行。前者側(cè)重于信用卡業(yè)務(wù)專屬服務(wù),以“虛擬網(wǎng)點(diǎn)”的模式為持卡人提供賬單、積分、優(yōu)惠等方面的查詢、修改、還款、提醒等自助服務(wù),可實(shí)現(xiàn)多數(shù)信用卡業(yè)務(wù)的查詢與辦理,吸引了超過100萬用戶關(guān)注;后者作為該行微信門戶,除集成部分信用卡業(yè)務(wù)功能外,還提供借記卡賬戶查詢、轉(zhuǎn)賬匯款、手機(jī)充值、生活繳費(fèi)、網(wǎng)點(diǎn)查詢等多種便捷服務(wù)。

其他銀行的微信平臺(tái)主要提供資訊推送、客戶咨詢等簡(jiǎn)單服務(wù),部分功能尚處于建設(shè)過程之中。中國(guó)銀行、農(nóng)業(yè)銀行、交通銀行、興業(yè)銀行等微信服務(wù)模式與招商銀行類似,同時(shí)擁有包括門戶賬號(hào)、信用卡專屬賬號(hào)、手機(jī)銀行專屬賬號(hào)等在內(nèi)的多個(gè)公眾賬號(hào)。工商銀行目前推出的是以電子銀行業(yè)務(wù)為主的單一微信賬號(hào),主要采用資訊推送和抽獎(jiǎng)優(yōu)惠等方式推廣微信銀行、手機(jī)銀行和短信銀行。建設(shè)銀行的單一微信賬號(hào)“建行電子銀行”以自定義菜單形式提供借記卡賬戶查詢、網(wǎng)點(diǎn)查詢、客服、繳費(fèi),以及信用卡申請(qǐng)、還款、分期等服務(wù),其中部分功能仍在開發(fā)(主要的微信銀行見表1)。

二、微信銀行的服務(wù)模式對(duì)比

從銀行業(yè)微信應(yīng)用情況看,服務(wù)模式主要分為兩類:一是打造全功能的微信銀行門戶,通過微信向客戶提供綜合性金融服務(wù)。二是針對(duì)特定業(yè)務(wù)和客戶群體建立專門的微信公眾賬號(hào),作為傳統(tǒng)服務(wù)渠道的補(bǔ)充。這兩類模式的特點(diǎn)對(duì)比如下。

(一)模式一:?jiǎn)我晃⑿砰T戶。

集成多種業(yè)務(wù)應(yīng)用,打造統(tǒng)一的微信銀行門戶,向客戶提供單一的服務(wù)入口。

1. 有利之處。

一是有利于對(duì)微信服務(wù)渠道實(shí)施統(tǒng)一規(guī)劃及管理,且運(yùn)維成本較低。二是有利于向客戶展現(xiàn)統(tǒng)一的品牌形象,發(fā)布一致信息,可有效避免多微信賬號(hào)可能存在同類信息重復(fù)、沖突或更新步調(diào)不一致等問題。三是用戶的微信賬號(hào)與銀行客戶號(hào)實(shí)現(xiàn)唯一的綁定關(guān)系,業(yè)務(wù)邏輯相對(duì)簡(jiǎn)單,技術(shù)開發(fā)難度較小。四是客戶全部接入門戶賬號(hào),可有效避免客戶分流,有利于將客戶信息、合約信息納入全行統(tǒng)一視圖。

2.局限性。

一是放大了微信作為互聯(lián)網(wǎng)“小工具”與“大銀行”業(yè)務(wù)之間存在的矛盾。對(duì)于不同的金融產(chǎn)品及目標(biāo)客戶群體,營(yíng)銷宣傳、增值服務(wù)和金融交易的內(nèi)容和形式存在較大差異。微信服務(wù)號(hào)的功能菜單數(shù)量及信息推送頻率有限(最多十五個(gè)菜單,每月推送一條信息),難以充分發(fā)揮多類產(chǎn)品推介和品牌推廣的作用。因此,單一門戶難以在客戶細(xì)分的基礎(chǔ)上提供差異化服務(wù)。雖然微信支持在HTML5網(wǎng)頁上設(shè)置層次化鏈接,在一定程度上實(shí)現(xiàn)了多級(jí)信息發(fā)布,但操作不及菜單簡(jiǎn)便,在加載大量業(yè)務(wù)應(yīng)用時(shí)將影響客戶體驗(yàn)。二是微信門戶與掌上銀行的使用終端一致,雖然初次使用的門檻降低,但產(chǎn)品信息、金融交易、自助客服等功能與掌上銀行類似,其定位與掌上銀行區(qū)分不明顯,在吸引用戶方面存在一定難度。三是單一門戶涉及的業(yè)務(wù)應(yīng)用較多,在開發(fā)資源有限的情況下只能分步建設(shè),全部建成并推向客戶所需時(shí)間較長(zhǎng),不利于迅速搶占市場(chǎng)。

(二)模式二:微信門戶及多個(gè)專屬服務(wù)賬號(hào)并存。

在微信門戶進(jìn)行整體品牌推廣,發(fā)布政策公告和綜合營(yíng)銷活動(dòng)信息,提供綜合金融交易和統(tǒng)一客服。同時(shí),建立信用卡等若干專屬微信平臺(tái),以頁面鏈接、跳轉(zhuǎn)等方式實(shí)現(xiàn)與微信門戶的互融互通。部分共性的增值服務(wù)與交易功能,統(tǒng)一對(duì)接銀行業(yè)務(wù)系統(tǒng)。形成在前臺(tái)物理層面多個(gè)微信賬號(hào)并存,在后臺(tái)邏輯層面提供統(tǒng)一系統(tǒng)支撐的格局。

1.有利之處。

一是每個(gè)微信賬號(hào)上集成的功能較少,特色鮮明,使用簡(jiǎn)便,特定客戶群體收到的冗余信息較少,有利于銀行實(shí)施精準(zhǔn)營(yíng)銷,進(jìn)一步改善客戶體驗(yàn)。二是部分銀行研發(fā)的微信體系采用總分架構(gòu)、統(tǒng)一互聯(lián)網(wǎng)接入等設(shè)計(jì)方式,支持多種業(yè)務(wù)應(yīng)用、多個(gè)微信賬號(hào)的可行性較強(qiáng)。三是銀行內(nèi)部多個(gè)業(yè)務(wù)條線可協(xié)同推進(jìn)各微信平臺(tái)建設(shè),推向客戶的時(shí)間較快。

2.局限性。

一是多個(gè)賬號(hào)并存,客戶需了解各個(gè)微信賬號(hào)之間的區(qū)別并進(jìn)行選擇,初期需要適應(yīng)時(shí)間。因此,市場(chǎng)接受的周期較長(zhǎng),可能造成客戶分流。二是品牌形象較分散,多微信賬號(hào)存在信息重復(fù)、沖突或更新步調(diào)不一致的風(fēng)險(xiǎn)。三是對(duì)多個(gè)賬號(hào)進(jìn)行宣傳推廣和運(yùn)營(yíng)維護(hù)的成本較高。

三、建設(shè)微信銀行的策略建議

(一)以“統(tǒng)一管理”的策略規(guī)范微信平臺(tái)建設(shè)。

目前,部分銀行的總部及轄下分支機(jī)構(gòu)建立了多個(gè)微信賬號(hào),VI形象、命名規(guī)則、服務(wù)內(nèi)容及服務(wù)流程存在差異,不利于客戶體驗(yàn)。因此,需對(duì)微信公眾賬號(hào)實(shí)行全行統(tǒng)一規(guī)劃和管理:一是制定標(biāo)準(zhǔn)的命名規(guī)則和申請(qǐng)流程,明確微信銀行的定位及主要功能,對(duì)存量公眾賬號(hào)進(jìn)行整合。二是建立申請(qǐng)分支機(jī)構(gòu)申請(qǐng)微信公眾賬號(hào)的審批機(jī)制,統(tǒng)一向騰訊公司申請(qǐng)開通微信公眾賬號(hào)并進(jìn)行相關(guān)系統(tǒng)配置。三是明確總部與分支機(jī)構(gòu)微信平臺(tái)的服務(wù)邊界。客戶服務(wù)、金融交易等涉及后臺(tái)系統(tǒng)接口開發(fā)的功能統(tǒng)一至總部服務(wù)平臺(tái),鼓勵(lì)分支機(jī)構(gòu)在總部的統(tǒng)一規(guī)劃下靈活開發(fā)特色業(yè)務(wù),將分支機(jī)構(gòu)的業(yè)務(wù)與技術(shù)能力轉(zhuǎn)換為全行創(chuàng)新生產(chǎn)力。

(二)以“注重引導(dǎo)”的策略統(tǒng)籌微信渠道發(fā)展。

微信與銀行傳統(tǒng)電子渠道的區(qū)別在于:一是微信是共享騰訊的用戶資源,向銀行存量客戶或潛在客戶提供服務(wù);而銀行傳統(tǒng)電子渠道多為自建,主要服務(wù)存量客戶。二是相較于同樣將手機(jī)作為服務(wù)終端的手機(jī)銀行,微信的使用門檻相對(duì)較低,用戶無需經(jīng)過下載掌上銀行客戶端、注冊(cè)等流程即可便捷地直接使用。三是微信作為外部系統(tǒng)可能存在的客戶信息、交易信息泄露等風(fēng)險(xiǎn)隱患。

因此,在微信銀行建設(shè)過程中,一方面應(yīng)積極利用微信提供各類服務(wù),參與并融入微信公眾平臺(tái)發(fā)展,積極發(fā)展新興渠道和拓展?jié)撛诳蛻簦涣硪环矫妫P(guān)注微信對(duì)銀行自有渠道可能產(chǎn)生的替代效應(yīng),以及客戶流失、信息泄露等風(fēng)險(xiǎn),加快發(fā)展銀行自有服務(wù)渠道。在微信信息發(fā)布頻率及功能菜單有限的情況下,研究確定適合在微信平臺(tái)集成的業(yè)務(wù)類別和服務(wù)項(xiàng)目,重點(diǎn)開發(fā)操作簡(jiǎn)便、風(fēng)險(xiǎn)可控的功能,使微信渠道更多發(fā)揮客戶引導(dǎo)窗口的作用,引導(dǎo)微信用戶更多地在銀行自有渠道門戶享受專業(yè)化服務(wù)。

(三)以“縱橫一體”的策略構(gòu)建微信服務(wù)體系。

一是縱向到底。由銀行管理機(jī)構(gòu)發(fā)布最新的產(chǎn)品和促銷資訊,提供增值服務(wù)內(nèi)容,直接推送給客戶及一線營(yíng)銷人員,實(shí)現(xiàn)信息一插到底,在為客戶提高信息到達(dá)速度的同時(shí),為基層提供有力支持,幫助營(yíng)銷人員及時(shí)掌握總行產(chǎn)品及服務(wù)的創(chuàng)新動(dòng)態(tài),并為營(yíng)銷人員通過微信朋友圈等方式維護(hù)拓展客戶提供抓手。

二是橫向覆蓋。依托銀行的品牌影響力和統(tǒng)一客服系統(tǒng)的支撐,構(gòu)建覆蓋海量客戶的微信服務(wù)體系。對(duì)于全國(guó)性銀行而言,部分產(chǎn)品優(yōu)惠和具體促銷措施由各地分支機(jī)構(gòu)確定,且部分機(jī)構(gòu)推出了本地化特色產(chǎn)品和增值服務(wù)。因此,可在微信平臺(tái)中囊括分支機(jī)構(gòu)特色信息,增加對(duì)客戶的本地化吸引力。同時(shí),鼓勵(lì)各分支機(jī)構(gòu)建立自己的微信平臺(tái),提供特色產(chǎn)品、優(yōu)惠信息及地方性服務(wù),與銀行總部的微信平臺(tái)一起,構(gòu)建上下聯(lián)動(dòng)、信息共享的微信服務(wù)集群。

(四)以“突出增值”的策略豐富微信服務(wù)工具。

發(fā)展微信服務(wù)的關(guān)鍵在于服務(wù)的價(jià)值性,以及交互的便利性和趣味性(熊莎,2013)。從招行、工行、中行等推出微信服務(wù)看,總體而言可分為營(yíng)銷宣傳、增值服務(wù)、金融交易等三大類。從微信營(yíng)銷的成功經(jīng)驗(yàn)看,單純的產(chǎn)品營(yíng)銷推介難以長(zhǎng)期吸引客戶關(guān)注,增值服務(wù)和優(yōu)惠是激發(fā)客戶興趣的主要抓手。因此,應(yīng)豐富增值服務(wù)內(nèi)涵,將其作為微信銀行的“外殼”,吸引客戶持續(xù)關(guān)注,提高客戶黏性;將產(chǎn)品和營(yíng)銷信息作為微信平臺(tái)的“內(nèi)核”,與增值服務(wù)內(nèi)容有機(jī)融合,巧妙地進(jìn)行推介,從而達(dá)到增值服務(wù)搭臺(tái)、產(chǎn)品推介唱戲的良好效果。同時(shí),在微信銀行中開發(fā)金融交易功能,打通“產(chǎn)品推介—客戶關(guān)注—業(yè)務(wù)辦理”的整套業(yè)務(wù)流程。

重點(diǎn)的增值服務(wù)包括:一是在線客服:依托微信的文字、語音自助應(yīng)答機(jī)制,實(shí)現(xiàn)對(duì)客戶問題的自動(dòng)化初步解答;集成語音/語義識(shí)別系統(tǒng),打通微信系統(tǒng)與銀行客戶服務(wù)系統(tǒng),實(shí)現(xiàn)人工座席服務(wù);借助客服開展客戶滿意度、產(chǎn)品滿意度調(diào)查、產(chǎn)品功能需求調(diào)查等功能。二是貴賓服務(wù)預(yù)約:提供預(yù)約貴賓增值服務(wù),如機(jī)場(chǎng)貴賓通道、高鐵貴賓候車、健康管家、洗車等服務(wù)。三是優(yōu)惠活動(dòng):依托微信強(qiáng)大的傳播力量,組織較大型的優(yōu)惠促銷活動(dòng)。四是金融資訊:集成金融資訊及專家點(diǎn)評(píng),融入產(chǎn)品推介內(nèi)容,培養(yǎng)客戶定期瀏覽習(xí)慣;提供利率、匯率、產(chǎn)品價(jià)格等行情信息。五是網(wǎng)點(diǎn)定位:利用微信的定位功能,推出查詢周邊網(wǎng)點(diǎn)及聯(lián)系方式的服務(wù)。

(五)以“多方合作”的策略提升微信服務(wù)品質(zhì)。

微信銀行建設(shè)需要與騰訊公司的微信團(tuán)隊(duì)密切合作,涉及賬號(hào)申請(qǐng)、系統(tǒng)對(duì)接、輿情處理、信息共享、重大事件預(yù)警等多方面。此外,根據(jù)招商銀行等同業(yè)的經(jīng)驗(yàn),引入第三方專業(yè)公司提供應(yīng)用技術(shù)和運(yùn)維服務(wù),是加快微信平臺(tái)建設(shè)步伐、提升社會(huì)化金融服務(wù)質(zhì)量的可行做法:一是外部系統(tǒng)支持:集成智能應(yīng)答、自然語言理解、自動(dòng)學(xué)習(xí)等具有專利技術(shù)的信息科技產(chǎn)品,實(shí)現(xiàn)與銀行系統(tǒng)的對(duì)接,提升客戶服務(wù)品質(zhì)。二是營(yíng)銷支持:策劃微信營(yíng)銷方案,整合最新金融資訊和產(chǎn)品信息,編輯具有互聯(lián)網(wǎng)社交特色的品牌推廣及廣告宣傳信息,設(shè)計(jì)表現(xiàn)形式,搭建網(wǎng)頁版界面。三是合作商拓展:拓展電商、專業(yè)服務(wù)提供商等加入銀行微信平臺(tái),為用戶提供低價(jià)商品、理財(cái)咨詢、記賬分析等服務(wù)。

(六)以“循序漸進(jìn)”的策略推出微信服務(wù)功能。

提供微信服務(wù)是一個(gè)不斷探索、發(fā)展的過程,所需的技術(shù)、運(yùn)維、資訊等資源存在逐步到位的情況,且騰訊公司自身也在對(duì)微信進(jìn)行持續(xù)創(chuàng)新和完善。因此,應(yīng)從投入產(chǎn)出出發(fā),采用循序漸進(jìn)的方式分階段實(shí)施微信服務(wù)功能建設(shè):一是快速建立信息傳播渠道,首先推出不涉及核心系統(tǒng)開發(fā)的營(yíng)銷宣傳功能。二是逐步加載客服功能,初期推出以文字信息為載體的自助客戶應(yīng)答,在實(shí)現(xiàn)微信與銀行客服系統(tǒng)對(duì)接的情況下推出人工座席服務(wù)。三是分批上線金融交易功能,初期推出查詢類交易,在制訂出成熟的信息加密和風(fēng)險(xiǎn)控制解決方案的基礎(chǔ)上,研發(fā)資金交易功能,盡量采取跳轉(zhuǎn)手機(jī)銀行的方式進(jìn)行功能集成。

四、結(jié)語

目前,互聯(lián)網(wǎng)技術(shù)進(jìn)步、產(chǎn)品更迭和服務(wù)創(chuàng)新不斷加快。微信作為互聯(lián)網(wǎng)金融大潮中極具活力的新興媒體和社交平臺(tái),為商業(yè)銀行進(jìn)一步完善服務(wù)方式、拓展客戶規(guī)模提供了廣闊空間。商業(yè)銀行出于增強(qiáng)經(jīng)營(yíng)管理前瞻性的需要,應(yīng)積極把握這一發(fā)展機(jī)遇,結(jié)合自身業(yè)務(wù)發(fā)展和經(jīng)營(yíng)管理等實(shí)際,選擇適合的微信應(yīng)用模式和發(fā)展策略;同時(shí),應(yīng)從服務(wù)體系、渠道協(xié)同、功能建設(shè)、運(yùn)營(yíng)管理等多方位入手,實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略,持續(xù)開拓微信應(yīng)用范圍,引領(lǐng)微信服務(wù)發(fā)展潮流。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

廣西電力市場(chǎng)2021年5月月度競(jìng)價(jià)交易價(jià)格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場(chǎng) -

【重磅披露】國(guó)家電網(wǎng)前三季凈利不足200億,同比降幅仍超50%!(附國(guó)網(wǎng)利潤(rùn)表)

2020-11-03國(guó)家電網(wǎng),毛偉明,電改

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

北京電力交易中心公示1家售電公司注冊(cè)信息變更有關(guān)情況

2020-10-30售電公司,電力市場(chǎng),北京電力交易中心 -

重慶零售側(cè)掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式