我國銀行信息化現(xiàn)狀及問題

(四)、銀行業(yè)信息的安全形勢嚴峻

我國的金融信息化經(jīng)過20多年的發(fā)展已初具規(guī)模。一方面,信息化已成為銀行機構提高勞動生產(chǎn)率、促進金融業(yè)務創(chuàng)新和提高管理水平的主要推動力;另一方面,信息化程度越來越高也使得信息安全工作日漸成為金融機構的命脈。毫無疑問,信息安全已經(jīng)成為目前我國銀行信息化工作的核心問題之一,各家銀行機構都在信息安全工作方面投入了大量的人力、財力和物力,并取得了不俗的成績。據(jù)不完全統(tǒng)計,“九五”期間我國銀行信息安全建設投資額為32億元,占當

期信息化建設投資總額的7.1 6%。然而,我國的信息安全建設水平在{醍人程度上仍滯后于信息化建設水平,面臨著許多問題。為了滿足業(yè)務的進一步發(fā)展,提高行業(yè)競爭力,近幾年來,我國各大銀行紛紛從原有的數(shù)據(jù)分布式處理模式,

逐漸轉向了數(shù)據(jù)大集中處理模式。隨著這一進程的不斷推進,數(shù)據(jù)集中為各金融機構帶來的收益是巨大的,其優(yōu)勢不言而喻。同時,電子、通信及軟件技術的發(fā)展,對以信息為主體的銀行業(yè)的發(fā)展產(chǎn)生了巨大的沖擊。在網(wǎng)絡經(jīng)濟環(huán)境下,由于數(shù)據(jù)高度集中,銀行在經(jīng)營過程中除了面臨傳統(tǒng)金融業(yè)務所具有的風險外,各種風險也不斷的凸顯出來。近年來這些風險已在各銀行的業(yè)務實踐中不斷的得到了驗證,輕者降低了銀行業(yè)務的服務水平,阻礙了業(yè)務的正常發(fā)展;嚴重的則導致了大范圍、長時間的停業(yè),使銀行面臨著更大的信用危機和惡劣的社會影響。

l、銀行業(yè)信息化風險的特點

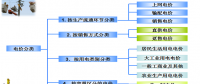

信息化服務產(chǎn)生的風險與其他領域的風險相比,具有其自身的特點。對于銀行業(yè)而言,信息化風險具有金融數(shù)據(jù)、客戶數(shù)據(jù)高度集中,服務對象構成多樣性及物理分布廣泛,風險發(fā)生時影響較大;風險出現(xiàn)有不穩(wěn)定性;對風險的估計或防范手段不足等特點。因此,其信息化服務一旦中斷,單純用企業(yè)經(jīng)濟損失來度量是遠遠不夠的:狹義的看,服務質量下降;廣義上,對社會、國家的政治、經(jīng)濟安定都有直接的影響。另外,根據(jù)IDC的統(tǒng)計,企業(yè)中信息化相關服務的中斷有78%以上是由于人為因素造成的,也就是說4/5以上的服務中斷是日常的維護工作所造成的,例如:應用軟件由于增加新功能所作的變更、硬件結構變化或升級;系統(tǒng)維護過程中不正確的判斷或處理等。而這些負面后果,無一例外,都不是變更實施人所預期的(惡意破壞除外)。隨著這幾年金融業(yè)信息化大集中的進展,國內(nèi)各銀行信息化服務大范圍中斷的案例頻繁發(fā)生,通過事后分析,生產(chǎn)數(shù)據(jù)缺乏備份機制、IT架構前期規(guī)劃不合理等漏洞也是風險凸現(xiàn)的一個重要原因。信息系統(tǒng)安全、平穩(wěn)、可靠的運行,是銀行業(yè)系統(tǒng)安全的重要保障,軟硬件的故障、基于信息技術帶來的技術風險,不僅會帶給銀行直接的經(jīng)濟損失,還會影響銀行形象以及客戶對其的信任,引發(fā)一系列的法律風險、信譽風險等。

2、信息網(wǎng)絡系統(tǒng)本身存在風險

目前,網(wǎng)上銀行、手機銀行、流動銀行、在線支付等新業(yè)務已成為各個銀行競相開展的新業(yè)務領域。但是隨之而來的利用手機短信和虛假網(wǎng)站等手段進行銀行交易的詐騙事件也頻頻發(fā)生,引發(fā)了人們對銀行業(yè)信息系統(tǒng)安全問題的普遍關注。從信息網(wǎng)絡系統(tǒng)本身來看,其存在風險的主要原因有:

(1)TCP/IP協(xié)議本身有缺陷,而且網(wǎng)絡上的協(xié)議大部分都是TCP/IP協(xié)議,有經(jīng)驗的黑客就會利用TCP/IP的缺陷攻擊銀行業(yè)的各種應用系統(tǒng)。網(wǎng)絡經(jīng)濟條件下,銀行進行網(wǎng)絡金融交易必須依靠計算機,依靠Internet,所有的交易資料都存儲在計算機上,通過互聯(lián)網(wǎng)傳遞的信息很容易成為眾多網(wǎng)絡黑客的攻擊目標。隨著銀行業(yè)信息化的發(fā)展,金融業(yè)務的增多以及金融終端向社會延伸,黑客攻擊和網(wǎng)絡金融發(fā)生技術性風險的可能性越來越大,危害越來越嚴重。

(2)銀行業(yè)內(nèi)部網(wǎng)上有些數(shù)據(jù)沒有加密或只有簡單加密,現(xiàn)有不少軟件工具對此只能進行攔截和監(jiān)聽。而計算機病毒的入侵往往會造成網(wǎng)絡主機系統(tǒng)崩潰,帶來數(shù)據(jù)丟失等嚴重后果。計算機病毒普遍具有再生異化功能,可通過網(wǎng)絡進行擴散、傳播。如不能對病毒進行有效防范,將毀壞所有數(shù)據(jù),給銀行系統(tǒng)帶來致命威脅。

(3)信息系統(tǒng)規(guī)劃考慮不周,沒有長遠打算,服務類型、范圍、權限、可擴展性等設置都不合理。我國目前銀行信息化的整體結構不夠完善且相當凌亂:銀行與相關領域的信息系統(tǒng)互聯(lián)、互通和互操作依然未能很好的解決,信息孤島現(xiàn)象產(chǎn)重;銀行業(yè)信息系統(tǒng)備份體制不完善,系統(tǒng)可靠性服務保障欠缺.業(yè)務連續(xù)性與應急措施不夠,抗擊災害的能力有待加強。

(4)不同廠商不同產(chǎn)品集成時,安全問題會變得相當復雜,很容易出現(xiàn)聯(lián)接或配置錯誤,導致出現(xiàn)未授權的非法訪問。例如,在客戶信息的傳輸中,如果使用的系統(tǒng)與客戶終端的軟件互不兼容,就可能導致傳輸中斷或速度降低。甚至于銀行選擇何種金融解決方案,都會面臨潛在的風險,一旦選擇錯誤,可能造成巨大的技術機會損失,商業(yè)機會損失,使銀行的競爭力處于劣勢。

3、銀行業(yè)信息風險防范缺乏多層次、多角度的考慮對于銀行業(yè)而言,適應大集中的信息化架構勢必非常龐大而復雜,從物理分布來看,涉及多機構、多層次的信息化設施;從技術方面考慮,綜合了應用系統(tǒng)、操作系統(tǒng)、網(wǎng)絡、數(shù)據(jù)庫等多方面組成部分,而這些方面的任何一項缺陷,都會影響到整體信息化架構,需要

運作一個同樣龐大而復雜的組織機構,如果因為人員分配、管理制度、作業(yè)流程等方面發(fā)生差錯,同樣會給整個信息化系統(tǒng)帶來很大的風險。因此,如果要對風險進行有效的管理和防范,就技術而言,要對系統(tǒng)、網(wǎng)絡、存儲多方面提出安全防范方案并實施災難備份方案;就整個企業(yè)而言,就要對所涉及的人力資源、規(guī)章制度、后勤保障等方面進行全方位多層次的妥善考慮,缺一不可。正如有名的木桶效應所形容的,各方面的風險正如木桶的每一個木條,即使大部分風險防范都做得很完美,而一個極小的不足(即最短的木條),將直接導致信息化架構的

整體安全性能下降(原意為桶的容量)從銀行業(yè)信息化起步的第一天起,安全就成為一個永恒的重要主題。當“0”和“l”成為貨幣的主要表現(xiàn)形式,當計算機存儲系統(tǒng)內(nèi)保管的虛擬財富超過了任何一家銀行的實體金庫,當數(shù)以億計的資金

以信息流的形式跨越不同地區(qū)、不同國度甚至于不同半球高速流轉時,銀行業(yè)信息安全實際上已經(jīng)成為銀行業(yè)安全的核心部分,成為關系到銀行業(yè)生死存亡的關鍵性問題,同時也是整個國家經(jīng)濟安全和國民經(jīng)濟的穩(wěn)定運行的重要保證,切實加強銀行業(yè)信息安全管理已成當務之急。

官方微信售電那點事兒")

責任編輯:葉雨田

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

廣西電力市場2021年5月月度競價交易價格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場 -

【重磅披露】國家電網(wǎng)前三季凈利不足200億,同比降幅仍超50%!(附國網(wǎng)利潤表)

2020-11-03國家電網(wǎng),毛偉明,電改

-

云南公布2022年電力交易服務費收費標準

2021-12-222022年電力交易服務費 -

北京電力交易中心公示1家售電公司注冊信息變更有關情況

2020-10-30售電公司,電力市場,北京電力交易中心 -

重慶零售側掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式

-

廣西電力市場2021年5月月度競價交易價格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場 -

【重磅披露】國家電網(wǎng)前三季凈利不足200億,同比降幅仍超50%!(附國網(wǎng)利潤表)

2020-11-03國家電網(wǎng),毛偉明,電改 -

14起典型電力事故案例分析,電力人必看!

2020-11-02典型電力事故,案例分析,電力

-

售電必備技巧:電力營銷、風險規(guī)避、交易和運營策略

2020-10-21電力交易,電價,售電研討會 -

全國售電市場發(fā)展趨勢及售電公司盈利模式

2020-10-20售電,售電公司,售電研討會 -

售電|售電市場絞殺激烈,售電公司該如何度過售電寒冬?

2020-10-16售電,寒冬,電網(wǎng)公司