報告 | 2018我國電力發展與改革形勢分析

2018年2月底發布的《2017年國民經濟和社會發展統計公報》顯示,剛剛過去的2017年,我國經濟實力實現新躍升,國內生產總值首次超過80萬億元

2018年2月底發布的《2017年國民經濟和社會發展統計公報》顯示,剛剛過去的2017年,我國經濟實力實現新躍升,國內生產總值首次超過80萬億元、達到82.7萬億元,同比增長6.9%。按年平均匯率折算超過12萬億美元,占世界經濟比重的15%左右,比5年前提高3個百分點以上,穩居世界第二位。

作為經濟社會發展的重要物質基礎和動力,我國電力行業也快速發展、深刻變革。總體規模再上新臺階,供需失衡的狀況依舊;社會用電量增速加快,電力結構更加優化;市場格局又現新調整,改革紅利進一步釋放。在新時代大背景下,其出現的新情況、存在的老問題,都值得特別關注。

2018年是貫徹黨的十九大精神的開局之年,是改革開放40周年,是決勝全面建成小康社會、實施“十三五”規劃承上啟下的關鍵一年。電力行業企業將如何以習近平新時代中國特色社會主義思想為指引,開創電力行業綠色發展新境界,成為新的時代課題,需要行業認真作答更需要企業科學踐行。

一、全社會用電量平穩較快增長,電力消費結構持續優化

(一)全社會用電量增長6.6%,增速與2009年相當

國家能源局數據顯示,2017年,全社會用電量首次突破6萬億千瓦時大關,達到6.3萬億千瓦時,同比增長6.6%,增長情況超過年初預期。按照中電聯年初預測,全社會用電量增速低于2016年,在常年氣溫水平情況下,預計2017年全國全社會用電量同比增長3%左右。此預測數據不到實際數據的一半。

隨著全社會用電量數據的不斷突破預期,中電聯也持續調整預測數據,從“增速低于2016年”翻轉到“超過2016年增長水平”。上半年數據出爐后,中電聯預測下半年全社會用電量增速略高于4%;全年全社會用電量同比增長5%左右,增速與上年大體持平。10月份則預測四季度全社會用電量同比增長5%左右,全年全社會用電量同比增長6.5%左右,超過2016年增長水平。

全社會用電量增速在2015年觸底之后,已連續兩年超預期增長。但從近十年數據觀察,這一增速并不特別“出色”,與2009年增速相當,在十年增速排名中居第四位,與2010年、2011年的高增長相比差距較大,與黨的十八大后的2013年相比也有1個百分點的差距。但觀察認為這一增速高度契合了當前的經濟新常態,略低于6.9%的GDP增速,電力消費彈性系數接近于1。

2017年全社會用電量打破了此前連續三年低于5%的頹勢,也因此增長了電力消費預測信心。中電聯最近發布分析預測報告,認為在平水年、沒有大范圍極端氣溫影響情況下,2018全社會用電量增長5.5%左右。雖然尚低于2017年實際增長數據,但較去年初預測數據已有大幅提升。

圖1 2008~2017年全國全社會用電量

(二)第三產業用電延續兩位數增長,電力消費結構進一步優化

2017年,各產業用電量均呈現較為強勁的增長勢頭,但同比增速變化情況并不完全一致,兩項加速、兩項減速。其中,第一產業用電量1155億千瓦時,同比增長7.3%,增速同比提高2.3個百分點;第二產業用電量44413億千瓦時,同比增長5.5%,增速較上年提高了2.7個百分點;第三產業用電量8814億千瓦時,同比增長10.7%,延續兩位數增長態勢,但同比略有減緩;城鄉居民生活用電8695億千瓦時,同比增長7.8%,較上年減緩3個百分點。

十年來,第三產業用電量增速雖有波動,但持續保持6%以上的較高增速,其他產業用電增速波動更為明顯,第一產業用電在2012年甚至出現了負增長。第二產業既有2010年15.9%的超高速增長,也有2015年1.0%的低增長(按照快報數據口徑,第二產業2015年用電量則出現了負增長1.4%的罕見情況)。與2007年相比,2017年第一產業用電增長33.8%,在所有產業中增長墊底;第二產業增長78.3%;第三產業增長176.7%,2013年即接近實現翻番;城鄉居民生活用電增長140.9%,在2015年實現了翻番。

圖2 2008~2017年分產業用電增長情況

注:2017年分產業數據來源于國家能源局發布資料,其他年度分產業數據根據上表數據計算得出

從用電結構看,2017年的突出特點是第三產業用電總量首次超過居民生活用電總量。2009年以來,第三產業用電增速持續高于居民生活用電,總量差距從2007年的低400多億千瓦時到2017年反超100多億千瓦時。與發達國家相比,我國第三產業用電尚處于較低水平,未來增長空間巨大。

自2007年以來,我國用電調整持續保持第一產業和第二產業減少比重、第三產業和城鄉居民用電增加比重。其中,第一產業累計減少0.9個百分點,占比已不足2%;第二產業同比減少0.7個百分點,累計減少6.1個百分點,但仍占七成以上,未根本改變用電結構;第三產業同比增長0.5個百分點,累計增長4.2個百分點;城鄉居民用電比重累計提升2.7個百分點。

根據近幾年的全國用電結構變化趨勢,估計年內第二產業用電將首次降低到70%以內,第三產業用電將持續保持快速增長勢頭,逐步縮小與第二產業用電總量差距。第一產業用電量增長持續較為緩慢,在目前情況下可能成為常態。

圖3 2007年全國用電結構

圖4 2016年全國用電結構

圖5 2017年全國用電結構

二、全國發電能力依然迅速增長,電源結構深刻優化調整

(一)全國電力裝機增長1.3億千瓦,連續五年新增容量破億千瓦

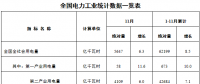

2017年,全國發電能力突飛猛進之勢持續,新增生產能力1.34億千瓦。根據中電聯統計的歷史數據,這是增速突破了2015年保持的年增1.32億千瓦的紀錄,創下年度增量歷史新高。在電力供需失衡較為嚴重的情況下,超用電需求的裝機增長值得警惕。

自2002年電力體制改革形成多家發電集團的格局以來,我國發電裝機即進入了高速增長通道。2006年,我國年增基建新增容量首次超過1億千瓦,在持續一年新增容量過億后,受到“上大壓小”、煤電困局等因素影響,年度新增容量回落到1億千瓦以內。直到2013年,受煤價結束十年黃金期進入相對疲軟階段、新能源發電超常規擴張等因素影響,我國電力裝機再次進入年增過億時代,并持續保持。全國發電裝機由2007年的7.18億千瓦,大步提升到17.78億千瓦,年均增長1.06億千瓦,為增長最快的歷史時期。

圖6 2008~2017年全國新增電力裝機容量情況

從增幅上看,2017年增長7.6%,為近年來最低。“十一五”期間,我國電力裝機持續在兩位數以上高位,“十二五”后基本進入了個位數增長階段,只有2015年增長10.62%是例外。此前2012年增長7.9%是較低增幅,直到2017年增長率更低,但這一增速仍高于GDP增速0.7個百分點,高于全社會用電增速3.2個百分點。截至2017年底,全國電力裝機容量達到17.78億千瓦,是全球無敵的第一裝機大國。

圖7 2008~2017年全國電力裝機總量

(二)電力結構得到改善,火電裝機比重再降兩個百分點

在全球能源轉型大潮中,我國是積極倡導者、實踐者、引領者。以低碳化為主要特征的本輪能源變革,風力發電、太陽能發電等低碳、無碳能源迅速崛起,電力在能源系統的中心地位更加突出,裝機結構隨之不斷變化調整。2017年,全國電力裝機容量當中,水電裝機3.41億千瓦,占比19.20%,同比下降約1個百分點;火電裝機11.06億千瓦,占比62.24%,同比下降2個百分點;核電裝機3582萬千瓦,占比2.01%,與上年基本持平;風電1.64億千瓦,占比9.21%,同比提升約0.2個百分點;太陽能發電1.30億千瓦,占比7.33%,同比提高2.6個百分點。

圖8 2007年全國電源結構

圖9 2016年全國電源結構

圖10 2017年全國電源結構

從十年歷史數據來看,電源結構優化調整的趨勢更為明顯,呈現傳統化石能源發電裝機比重明顯下降、新能源裝機比重明顯上升的勢頭。數據顯示,水電和核電裝機比重近年來變化不大,略有下降和上升。最大變量是火電和新能源發電,其中火電裝機比重較2007年下降了15.38個百分點,新能源發電裝機比重則上升了15.3個百分點。目前,我國新能源發電裝機容量穩居世界第一位,水電、風電、太陽能發電等單項裝機容量也高居世界之首。把我國認定為本輪能源革命的決定因素,一方面在于我國龐大體量自帶的重要性,另一方面則源自我國主動出擊的自覺擔當。

責任編輯:李鑫

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊