從成本變動看我國新能源未來發展道路

新能源可持續發展需要依托自身技術進步和成本下降,降低補貼依賴,國家也提出了到2020年風電在發電側平價上網,光伏發電在用戶側平價上網的目標。基于中國新能源發電成本歷史變動情況分析和未來成本趨勢研判,預測了2020年和2030年中國新能源發電成本,分析了未來平價上網情況,結果顯示,2020年基本實現“三北”地區風電在發電側平價上網和東中部光伏發電在用戶側平價上網,2030年光伏發電平均度電成本有望低于風電。

引言

近年來,中國新能源快速發展,對能源結構調整的貢獻越來越大。截至2016年年底,風電累計裝機容量1.49億kW,成為煤電、水電之后的第三大電源,光伏發電累計裝機容量7 742萬kW,合計占全國電力總裝機的14%。2017年上半年新能源仍然保持快速發展勢頭,風電和光伏發電分別新增491萬和2 440萬kW,預計到2017年年底風電和光伏發電累計裝機有望超過2.9億kW。新能源發展在取得巨大成績的同時,也亟待關注解決一些問題:一方面,如何增強新能源產業內生動力,提升平等參與市場的競爭力;另一方面,現有補貼政策推動了產業快速發展,但也面臨補貼資金虧空逐年加大的困難,影響可持續發展。因此,本文就中國新能源發電成本歷史變化和未來趨勢以及相關外部成本等進行分析,提出有關政策建議。

1、 全球新能源發電成本

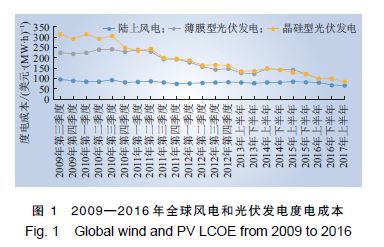

世界范圍內風電和光伏發電成本持續下降。根據彭博新能源財經數據,2016年下半年全球陸上風電平均度電成本比2015年下半年下降18%,光伏發電下降17%,主要原因是風電機組、光伏組件、逆變器等關鍵設備價格下降以及項目開發經驗逐漸成熟。圖1所示為2009—2016年全球風電和光伏發電度電成本。

為激勵新能源發電降低成本,目前全球至少已有67個國家采用競標方式確定上網電價。根據國際可再生能源署(IRENA)統計,2016年全球風電和光伏發電的中標電價分別為0.20~0.46元/(kW˙h)和0.16~0.80元/(kW˙h)。

2、中國新能源成本歷史變動和未來趨勢

2.1 中國新能源發電成本變動情況

2.1.1 風電成本

近年來,中國風電全產業鏈逐步實現國產化,風電設備技術水平和可靠性不斷提高,風電場造價總體呈現逐年下降趨勢,2015年全國風電單位造價比2012年下降了10%,如表1所示。就具體類型來看,分散式風電項目單位造價要高于大型風電場,主要是由于風電機組單價高、項目規模效應弱等。

隨著2016年風電布局的調整,中東部及南部地區新增裝機規模占全國新增總規模的44%,同比增加了11個百分點,列入統計的四川、重慶、山東、河南等省份單位造價水平較高,使得2016年全國風電平均造價為8 157元/kW,略超過2015年。

從地區差異來看,“三北”地區風電平均單位造價低于東中部地區,主要原因有:一是建設條件差異,中東部地區風電主要建設在山地和沿海灘涂,地質條件和交通基礎差,風機基建和道路交通工程成本相對較高;二是用地成本差異,東部地區土地資源緊張,風電用地指標獲取難度大、成本高。

根據彭博新能源財經數據,2016年全國風電平均度電成本約為0.5元/(kW˙h),仍高于燃煤標桿電價(0.25~0.45元/(kW˙h))。

光伏發電成本

隨著光伏發電的技術進步、產業升級和市場規模擴大,中國光伏發電成本持續下降,單位容量造價從2010年的約20 000元/kW,降到2016年約7 000元/kW(見圖2)。就具體類型來看,分布式光伏發電造價比光伏電站高10%~20%。

根據彭博新能源財經數據,2016年全國光伏發電度電成本波動范圍較大,在0.55~1.02元/(kW˙h)之間,平均為0.68元/(kW˙h)。

2.2 中國新能源未來成本變動趨勢及對比分析

2.2.1 中國新能源發電未來成本趨勢

未來風電項目造價下降將主要依賴關鍵設備成本和非技術成本的下降,前者主要依靠技術進步和風機選型,后者主要是土地費用和稅費等。根據GE研究結果,更長更輕的葉片、一體化傳動鏈等技術突破將使2025年風電度電成本下降0.050~0.067元/(kW˙h),微觀選址與風機選型的優化設計將使度電成本下降0.031~0.070元/(kW˙h)。

參照2012–2015年分區域風電項目單位造價的年均降幅,按2015年不變價格預測,2020年全國風電項目單位造價約為6 700元/kW(見表2),2030年約為4 600元/kW。

光伏發電單位容量造價在近中期仍有較大的下降潛力,主要是因為光伏組件、逆變器以及土地費用、稅費等非技術成本呈下降趨勢。其中,光伏組件成本下降主要取決于硅料成本的下降、組件轉換效率的提升、硅利用率的改善等。

結合中國光伏行業協會對光伏組件行業關鍵指標的趨勢分析,按2015年不變價格預測:2020年全國光伏發電單位容量造價約為5 500元/kW,2030年約為3 000元/kW。其中,2020年華中、東北、南方、華東、華北、西北區域分別為5 655、5 740、5 655、5 486、5 318和5 148元/kW。

為方便與標桿電價進行比較,采用平準化發電成本(LCOE)的概念,也常稱為度電成本。平準化發電成本是指發電項目所發單位發電量的綜合成本,即發電項目在整個運營期內產生的所有成本與全部發電量的比值,計算公式為

式中:LCOE為平準化發電成本;At為第t年的運營支出;E0為項目初始投資;i為投資收益率;Mt, el為當年的發電量;n為財務分析時考慮的項目壽命;t為項目運行年份(1,2,3,…,n)。

測算結果如下:2020年“三北”地區風電平均度電成本為0.35元/(kW˙h),低于東中部地區(0.49元/(kW˙h));“三北”地區光伏發電平均度電成本為0.48元/(kW˙h),低于東中部地區光伏發電成本(0.63元/(kW˙h))(見表3)。2030年全國風電平均度電成本降到0.33元/(kW˙h),光伏發電平均度電成本0.31元/(kW˙h)。

2.2.2 與發電側、用戶側電價的對比分析

《可再生能源發展“十三五”規劃》提出到2020年,風電項目電價可與當地燃煤發電同平臺競爭,光伏發電項目電價可與電網銷售電價相當。將預測得到的2020年和2030年風電、光伏發電度電成本,與發電側、用戶側電價進行對比分析(僅考慮新能源自身發電成本,不考慮環境外部成本),結果如下。

(1)與本地燃煤標桿電價和電網銷售電價的對比。2020年“三北”地區多數省份風電可實現發電側平價上網,但甘肅、寧夏、內蒙古等省份燃煤標桿電價較低,風電實現發電側平價上網有一定難度,東中部地區風電仍難以實現發電側平價上網;東中部地區光伏發電可基本實現用戶側(大工業用戶和一般工商業用戶)平價上網,“三北”地區光伏發電仍難以實現用戶側平價上網。2030年光伏發電度電成本將低于風電,競爭力更強。

(2)“三北”地區新能源發電跨區外送與東中部地區新能源開發消納的對比。當棄風棄光率控制在合理水平的情況下,2020年“三北”地區風電和光伏發電外送至東中部地區的價格分別為0.61、0.75元/(kW˙h)左右,要比東中部地區省內開發消納更具經濟性,后者價格分別為0.65、0.79元/(kW˙h)左右。

(3)“三北”地區新能源發電跨區外送與東中部地區煤電的對比。僅考慮外送到東中部地區特高壓落點,2020年“三北”地區風電跨區外送的價格將達到0.40元/(kW˙h)左右,加上500 kV輸電成本,將超過大部分東中部地區省份的燃煤標桿電價,經濟性相對要差。按照現有跨區外送輸電價格、東中部平均輸配電價、基于資源條件的發電利用小時數等參數計算,預計“三北”地區光伏發電跨區外送到東中部落地價格比東中部地區煤電上網電價要高。

2.2.3 考慮環境成本和系統成本后的比較分析

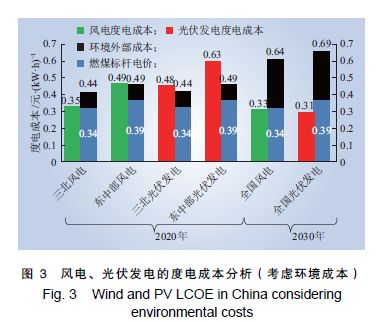

在考慮新能源自身發電成本和燃煤發電環境外部成本情況下,參考國際綠色和平組織研究結果,燃煤發電環境外部成本包含燃煤發電的污染排放和碳排放、煤炭生產和運輸環節對環境的負面影響等方面,2020年和2030年分別為0.095和0.300 1元/(kW˙h),綜合分析,2020年東中部地區風電和“三北”光伏發電也初步可與燃煤發電同平臺競爭,2030年全國風電和光伏發電競爭優勢將較為明顯(見圖3)。

此外,新能源發展不但需要關注自身發電成本,也要關注系統成本。相比常規電源,新能源大規模并網必然增加系統的平衡成本和容量成本。風電等變動性電源出力波動,需要電力系統提供調峰、調頻、備用等輔助服務,增加平衡成本。風電等變動性電源容量可信度低,需要提供備用容量,增加容量充裕性成本。參考IEA研究結果,當風電比例達到20%時,平衡成本和容量充裕性成本分別為1~7美元/(MW˙h)和4~5美元/(MW˙h)。

考慮到中國屬于大陸季風性氣候、風電保證出力相比歐美較低、新能源發電整體預測精度尚有差距、煤電比重高等原因,中國新能源所引發的額外系統成本要比歐美更高。

綜合上述內容分析,得出如下3個觀點。

(1)風電和光伏發電成本仍有較大下降空間,2020年基本實現“三北”地區風電在發電側平價上網和東中部光伏發電在用戶側平價上網。

(2)中長期看,光伏發電比風電更具下降空間,2030年光伏發電平均度電成本有望低于風電;隨著棄風棄光控制在合理水平,“三北”地區風電和光伏發電跨區送到東中部地區,相比東中部地區新能源開發消納更具經濟性。實現新能源開發中長期目標還得依賴“三北”地區和西部地區。

(3)風電、光伏發電等新能源發電不僅需要關注自身的發電成本,還需要關注給整個電力系統帶來的額外系統成本,主要包括平衡成本和容量充裕性成本等。

3、中國新能源的可持續發展

3.1 國際新能源支持政策及啟示

鑒于能源轉型要求、政策框架、市場模式等方面存在差異,導致不同國家的新能源支持政策也存在差別。總體來看,目前多數國家采用固定上網電價機制(FIT)和獎勵+市場價格機制(FIP)。

丹麥激勵政策配套有效。丹麥采取了包括碳稅、碳排放配額、環保稅、上網電價補貼、研發補貼、基礎設施建設、風能行業支持等相關政策,推動風電發展。早期丹麥采取了裝機基金和電價補助,要求新能源優先上網,后來則以固定上網電價與差價補貼為主要支持手段。

西班牙價格激勵“雙軌制”。可再生能源電力上網實行“雙軌制”。“政策軌”下,通過固定電價支持政策,保障可再生能源發電企業的基本收益;“市場軌”下,鼓勵可再生能源發電企業在固定電價政策的基本保障下,更多參與市場競爭,獲取額外收益。

美國建立完善的稅收政策,積極推廣配額制。美國新能源產業相關的稅收政策貫穿了產業的生產和消費環節。美國是第一個推行配額制(RPS)的國家。目前,已有29個州制定并實施可再生能源配額制。

德國根據可再生能源發展階段,及時調整支持政策。第一版可再生能源法EEG 2000版,確定了以固定上網電價為主的激勵政策體系,可再生能源發電進入起步階段。EEG 2004版進一步完善上網電價政策,并引入上網電價固定下調機制,可再生能源發電進入快速發展階段。EEG 2009版建立基于新增裝機容量的固定上網電價下調機制,并通過補貼方式鼓勵自發自用。在此期間,光伏發電投資成本大幅下降,上網電價下調幅度沒有及時跟上,光伏發電迅猛發展。EEG 2012版進一步完善基于新增裝機容量的固定上網電價下調機制,提高下調頻次,鼓勵可再生能源發電進入市場,同時也將小型光伏發電納入系統監控范圍。EEG 2014版首次提出通過招標確定光伏補貼額度,進一步推動基于市場溢價機制的光伏發電市場化,降低并逐步退出補貼。EEG 2017版全面引入可再生能源發電招標制度,正式結束基于固定上網電價的政府定價機制,全面推進可再生能源發電市場化。此次修訂既是響應歐盟關于各國可再生能源支持政策的要求,也有實現可再生能源發展目標、降低發展成本的內在動力。

綜合分析,得出如下3點啟示。

(1)新能源發展初期需要依靠多種方式的補貼,實現規模擴大和成本降低的相互促進,提升產業競爭力,但也不應長期依賴補貼。各國均根據本國國情、能源轉型目標進程和自身承受力,采取逐步降低直至取消補貼的政策導向。

(2)引入市場機制可促進新能源持續發展。通過招標制實現開發投資權的競爭,倒逼降成本;由于新能源發電邊際成本較低,在充分競爭市場機制下能夠憑借其成本優勢保證優先調度,推動新能源優先消納。

(3)配額制在跨省區電力市場不完善的情況下可發揮重要作用,通過逐步提高配額要求,促進新能源在更大范圍內消納。

3.2 中國新能源可持續發展需要解決的問題

自“十一五”以來,中國逐步建立了涵蓋上網電價、全額保障性收購、補貼基金、稅收優惠等方面的新能源政策體系,促進了新能源快速發展,但也帶來一些問題,值得關注。

(1)補貼強度高,補貼資金缺口較大,難以為繼。中國新能源補貼強度高,2016年風電和光伏發電的補貼強度分別約為0.17、0.53元/(kW˙h)。截至2016年年底,補助資金缺累計缺口超過550億元。如果維持現有政策(不考慮光熱發電和接網補貼,按照當前基金征收比例計算),預期“十三五”期間可再生能源發展基金的累計缺口可能達到2 000億元。

(2)現行價格機制對降低成本和促進消納的作用不明顯。近年來新能源發電,尤其是光伏發電成本下降幅度較大,但政策調整滯后,標桿電價下調往往滯后于成本下降,加上以市場競爭方式確定的規模有限,從而使開發商自身降低成本的動力不足。此外,現行以標桿電價為主的價格機制僅對新能源開發商起激勵作用,而缺乏對常規電源補償調節促進消納的激勵措施。

(3)缺乏對新能源引發的系統成本和對策研究,對相關方激勵不足。新能源具有隨機性、間歇性等特性,可信容量低,電力系統必須配備足夠的靈活性電源,從而帶來額外的平衡成本和容量充裕性成本等,目前對這些系統成本的研究不夠,缺少補償機制。目前中國正在探索建立相關的市場化機制,但進展不大。譬如,僅在西北地區開展了清潔能源替代自備電廠交易試點,輔助服務試點也僅限于東北、新疆、福建等地區。

4、結語

分析表明,2020年“三北”地區多數省份風電可實現發電側平價上網,東中部地區光伏發電可基本實現用戶側(大工業用戶和一般工商業用戶)平價上網。從國際經驗看,新能源可持續發展仍需激發產業內生動力,促進技術進步和成本下降,減少補貼依賴,降低發展成本,需要建立倒逼機制,以實現新能源開發預期目標和融入大電網。通過完善電價下調機制、優化規模布局、降低非技術成本、提高技術門檻等手段,引導產業升級,不斷提升新能源發展質量;在開發容量和上網電量上引入市場機制,鼓勵收益與常規電源共享,著力打破省間壁壘,促進新能源消納,推動中國能源體系向清潔低碳加快轉型。

責任編輯:滄海一笑

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市