決勝新能源車:價格拖死戰(zhàn)、輿論聲量戰(zhàn)、產業(yè)兼并戰(zhàn)

自新能源汽車變成風口以來,它便開始有了身為風口的獨特功效:

第一種是能讓人窒息——為夢想窒息。中國從來都不缺少夢想家,用盡一切手段去實現自己夢想的人大有人在,只不過有些極端者動作聲響太大,理所當然的成為了標簽,所有聲量也就自然而然地往這個標簽上集中。

于是大家都習慣性忽略了風口中的第二群人,他們有著候鳥的特性,一旦哪里氣候變暖、食物豐裕,就會馬上揚起羽翼,朝之飛去,在這且將他們稱之為遷徙者。遷徙者的共識是“站在風口上,豬都能飛”,因此每一次機會到來,都代表著一場全新旅行。

“一段沒有地圖的旅程”

世界上除了中國,其它任何地方都不會出現這樣的盛況:根據《證券日報》估算,為發(fā)展新能源汽車產業(yè),我國2015年電動汽車補貼金額為590億元,2016年為830億元,而截至2017年,中央聯合地方共推出1290億元財政補貼。這其中利潤的可觀性只要稍微打個比方,就能有較為清晰的理解:

蘇州有一家2013年成立的企業(yè)吉姆西,用了約兩年時間發(fā)展,2015年上半年生產汽車25輛,其只要在年底12月份宣稱新能源汽車量產2905輛,便可獲得超億元補貼。

事實上吉姆西就是這么做的,然而有關部門并不傻,一經查發(fā)現其絕大部分車輛銷售記錄有偽造嫌疑。而吉姆西事件之后,騙補羅生門仍在繼續(xù),有數據顯示2016年65家企業(yè)被媒體扒出騙補數額一度超95億。

看到沒?每一個風口都有同樣的故事情節(jié)和后續(xù),遷徙者中總會出現擅長玩這種游戲的投機者,共享經濟是如此,幣圈如此,新能源汽車這種長期占據政策補貼C位的產業(yè)自然也逃不過。

無奈補貼仍將繼續(xù),否則新能源汽車如何承擔中國核心產業(yè)奪取全球戰(zhàn)略制高點的期待?只有在政策的保駕護航下,用戶才能在充電樁、電池等存在一系列突出問題的產品面前燃起那么一丁點購買欲望。

對于所有進場者來說,這都是一段沒有地圖可參考的旅程,技術需要新的,資金鏈需求更加龐大,距離2020年這個翻牌點已時日無多。遷徙者們必須要重新思考,如何在未來汽車出行市場中占據一席之地。

目前圍繞新能源汽車有三股勢力,一是自主品牌廠商,二是外資廠商,三是互聯網造車新勢力。它們早已分別從各自的優(yōu)勢點入手,以此擴大路徑布局市場。

傳統(tǒng)車企起導向作用,獲取資質研發(fā)生產,縱橫全產業(yè)鏈。外資汽車廠商則與中國企業(yè)合資合作,在2020年取消外資股比的政策利好下,不斷加快產品結構調整,在華建廠。而造車新勢力則不斷融資,試圖破解量產難題。

隨著2018年新能源汽車政策調整,市場主導轉型的意向更加明朗,弱小的、投機的、外行的,終將無緣再見。留下的,只會是三股勢力中的一部分,它們終將在新能源出行這條軌跡里進行三次生存之戰(zhàn)。

第一戰(zhàn):價格拖死戰(zhàn)

在每一個互聯網風口中,企業(yè)布局的特點是快。摩拜和小黃車一出來,街道上立刻出現彩虹;短視頻太吸金,各路網紅“風馬牛齊聚”;知識付費四國殺,引爆人人都是自媒體的時代……互聯網風口的特點是根本就拖不起,企業(yè)無法通過創(chuàng)新技術或者以升級產品的手段去獲取利潤,而是只能通過憑空創(chuàng)造全新的商業(yè)模式,去打垮舊市場,以量取勝。

在新能源汽車領域,規(guī)模和資金同樣決定了造車企業(yè)的生死。據中汽研的數據中國新能源汽車企業(yè)已超過200家,在接下來這段時間,國家不會再大量用納稅人血汗錢去養(yǎng)沒有造血能力的玩家。相反,補貼減少引發(fā)價格戰(zhàn),必定會將一部分人趕出市場,這是必將進行價格拖死戰(zhàn)的第一階段。

而決定玩家們能否存活的第二階段,是在新興資本場中占有一席之地。

何謂新興資本場?隔壁家底特律做了很好的詮釋:這個一度遭受人才流失,爛尾樓遍地的美國沒落汽車工業(yè)首都,如今正在借自動駕駛為主的新經濟繪出一片新興產業(yè)藍圖。來自車云網的一組數據顯示:

“底特律所在的整個密歇根州,有超過9萬名工程師在375個汽車研發(fā)中心、60個北美排名前100的汽車零件供應商和12家汽車總裝廠工作。此外,密歇根擁有15所大學和學院,他們的工程教育項目名列全國前茅。

在地理位置方面,底特律雖然屬于東部時區(qū),但已經較為靠西,從那兒前往美國大部分地區(qū)都相對快捷。底特律大都會國際機場是美國境內最大的航空港口之一,每天有1100班航班發(fā)往全球其他4大洲。連接底特律和加拿大的“大使橋”,則是北美洲最繁忙的國際跨境通道。而且,與美國其他沿海地區(qū)相比,底特律交通更加通暢,企業(yè)運營和增長所需的成本支出也更低。”

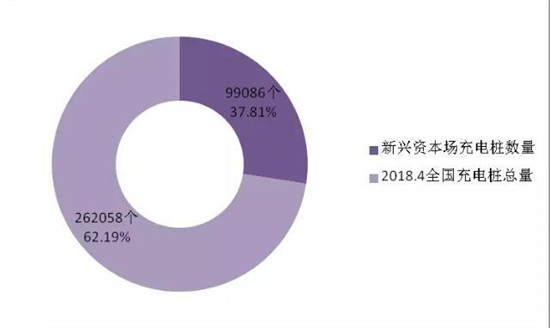

在底特律汽車工業(yè)重新崛起的進程里,它正在構建出一個由人才優(yōu)勢和地理優(yōu)勢組成的資本場,這成為了它必不可少的發(fā)展動力。其實在中國,這種輪廓正慢慢浮現。如下圖數據,長三角區(qū)域及周邊正在成為國內造車新勢力一個比較重要的新興資本場:

這一點從這些地區(qū)充電樁的數量上同樣能得到反饋:

新造車勢力由于沒有先天基因,在市場成熟前必須要避免被價格拖死,顯然在一個合適自己的土壤生存才是最佳選擇。

第二戰(zhàn):輿論聲量戰(zhàn)

造車聲雷滾滾,要融資就得造勢,爭奪汽車自媒體倒成了不得不走的關鍵一步。

數據顯示2016年全國已經有500萬汽車公眾號,汽車圈里除了媒體人做的汽車自媒體,還有來自汽車廠家,零配件供應商,經銷商、汽車維修店,甚至洗車老板都在做汽車公眾號。

作為汽車廠商連接末端零售的中堅力量,這種商業(yè)屬性讓當時不少自媒體在通向財富自由道路上往前邁了一大步,排名腰部的雖說僧多粥少,但也分到了一些錢。

然而到了2018年,事情變得殘酷許多,一方面是讀者和甲方都不夠用了,汽車自媒體必須要考慮轉型路徑,另一方面隨著用戶閱讀習慣變遷和經濟環(huán)境變化,整個行業(yè)形成了抱團取暖的局面,汽車自媒體必須要選擇一個合適自己轉型路徑的平臺,越垂直特點越鮮明的,無疑在未來的競爭紅海中越有利。

就新能源汽車領域來看,目前已經出現了不少這種氣質的自媒體平臺,他們將賭注壓到未來汽車領域,不論是今日頭條打造的懂車帝,還是依托海南自貿區(qū)發(fā)展起來的杉車網,他們輕裝上陣,并迅速聚集一群精準用戶,對于新能源汽車廠商,占領這個陣地或許才能真正奪得用戶聚集的新藍海。

第三戰(zhàn):產業(yè)兼并戰(zhàn)

在世界造車史中,不同國家都有屬于自己的一套體系,像日本汽車產業(yè)屬于縱向分工,即汽車公司在上頭,下面是核心零部件企業(yè)和技術研發(fā)協(xié)同企業(yè),歐美則是水平分工,如今中國也在慢慢形成自己的一套體系——通過汽車業(yè)重組來實現。

4月17日,發(fā)改委決定2018年取消專用車、新能源汽車外資股比限制;2020年取消商用車外資股比限制;2022年取消乘用車外資股比限制,同時取消合資企業(yè)不超過兩家的限制。通過5年過渡期,汽車行業(yè)將全部取消限制。

由于在所有的汽車大國中,只有中國的汽車產業(yè)政策限制外資股比,歐美日韓泰等主要汽車生產國均不限制外資股比,這一改變就意味著中國車企短期內會承受更大壓力去應對即將到來的兼并重組之戰(zhàn)。

事實上,早在2009年國務院發(fā)布的《汽車產業(yè)調整與振興規(guī)劃》(以下簡稱《規(guī)劃》)中,就明確指出了支持大型汽車企業(yè)集團進行兼并重組。根據中國工業(yè)報消息:在規(guī)劃出臺前后,汽車行業(yè)的兼并重組大戲就頻頻上演:上汽并購南汽、廣汽集團兼并長豐汽車、長安汽車兼并昌河汽車、東風汽車與福汽集團簽署了股權框架合作協(xié)議。

如今新政出臺,中國汽車產業(yè)要做強,兼并重組又是一條繞不開的道路。

還是國務院發(fā)展研究中心產業(yè)經濟研究部部長馮飛說得好:“國內在基礎研究、產業(yè)化初期建設上能力不高,走產業(yè)創(chuàng)新聯盟的路子可能是比較現實的選擇。”

責任編輯:繼電保護

-

權威發(fā)布 | 新能源汽車產業(yè)頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業(yè),設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發(fā)期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業(yè)數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

新基建之充電樁“火”了 想進這個行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎設施,電力新基建 -

燃料電池汽車駛入尋常百姓家還要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調”充電樁配套節(jié)奏

-

權威發(fā)布 | 新能源汽車產業(yè)頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業(yè),設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發(fā)展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市