麥肯錫:電動車市場將如何走向規(guī)模盈利?

麥肯錫和 A2Mac1 分析了 EV 向可盈利的規(guī)模市場前進的可能設計選擇

2017 這一年會將以 EV 開始大規(guī)模生產(chǎn)被人記起嗎?這是汽車行業(yè)令人深思的問題,也是麥肯錫之所以和汽車標準測試服務提供商 A2Mac1 合作加深該領(lǐng)域研究的理由。

去年,全球大約銷售了 130 萬輛 EV,這一數(shù)字雖只是全球乘用車銷量的約 1%,但又相對 2016 年全球 EV 銷量有 57% 的提升,無理由質(zhì)疑這一趨勢會減緩。

現(xiàn)有的 OEM 們已經(jīng)宣布了在 2024 年之前要發(fā)布至少 100 臺新的動力電池車( BEV ),進一步加速了汽車和移動出行趨勢的發(fā)展,也同時將激發(fā) EV 的市場占有率,2030 年前在中、歐、美這些主流市場 EV 將達到乘用車總量的 30-35%(全球 20-25% )。

這將改變 EV 之前的 “小眾角色” ——如性能運動車型或者中程城市車型等,這些新的 BEV 產(chǎn)品也將會有很大部分來自中型和大量級細分市場。最近上市的典型就是特斯拉的 Model 3 ——預定量已經(jīng)超過 45 萬單。

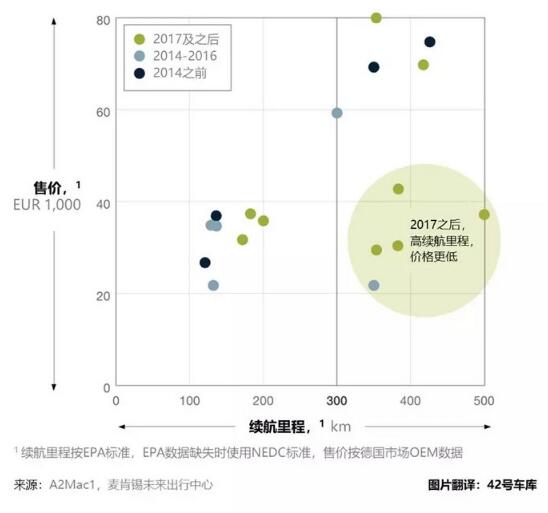

EV 有條件繼續(xù)獲得更多市場份額的一個很好的前提是 OEM 們的 EV 續(xù)航里程已經(jīng)達到了足夠讓他們專心降成本的水平——比如可以去提升整車設計的效率或是降低生產(chǎn)制造成本——以讓更多的用戶群買得起 EV 。

如圖,我們發(fā)現(xiàn),一旦我們測試的這些 EV 的平均續(xù)航里程超過 300 km(即 185 英里),OEM 們貌似就會把注意力集中在步入低價格段市場并保持高續(xù)駛里程。這么說,期盼已久的 EV 規(guī)模化市場——“給大眾的中級尺寸 EV ” ——已經(jīng)臨近現(xiàn)實了。

當然,多少里程能算作“夠好“在世界各地都有不同定義,取決于地理位置及城市制度原型,但平均的電池里程貌似已經(jīng)超過了最大那群客戶的預期。結(jié)合下降的 EV 價格,可以說 EV 市場接近了其商業(yè)臨界點。

一個 EV 的規(guī)模化市場能否為(或?qū)?OEM 帶來盈利仍然是這個行業(yè)中令很多人焦灼的問題。我們估計很多 EV 產(chǎn)品的基本款型,甚至加上不同配置型號,邊際貢獻都仍然較低,尤其是和傳統(tǒng)內(nèi)燃機現(xiàn)在的水平相比的話。

考慮盈利性,并以技術(shù)的快速進步和新的 EV 設計趨勢為前提,麥肯錫和 A2Mac1 進行了第二次針對 EV 設計趨勢的基準化測評

本文中,我們將解讀在通往 EV 批量生產(chǎn)盈利之路上的成功因素,也會探討為 EV 通向規(guī)模市場所需的必要做法。這包括通過架構(gòu)、集成、技術(shù)和成本這四大對設計和開發(fā)的高層級關(guān)注,以這些來幫助描述一個屬于規(guī)模市場 EV 的又可盈利的商業(yè)機會( business case )。

造一輛原生、靈活的電動車

盡管前期投資較高——工程時間、新模具等等——原生 EV 平臺依然被證實相對非原生平臺有許多優(yōu)勢。

如果車的架構(gòu)設計完全圍繞 EV 概念,且無需使用內(nèi)燃機留下的傳統(tǒng)元素,則意味著更少的妥協(xié)和平均更高的靈活性。

那么由于原生 EV 必將有更少妥協(xié),尤其是在架構(gòu)和白車身方面,這樣的產(chǎn)品就能放得下更大的電池包,也由此有更高的續(xù)航里程。事實為證,原生 EV 的平均電池包體積(與白車身體積相關(guān))要比非原生的大出 25% 。原因之一是車體結(jié)構(gòu)可圍繞電池包做適配而非必須在現(xiàn)有架構(gòu)上做集成。這樣的額外設計自由度一般都會容許更大的電池,也會形成更高的續(xù)航里程、更多動力或者更快充電等其他優(yōu)勢。

另外,隨電池技術(shù)飛速發(fā)展,續(xù)航里程對于新的 EV 來說將不再是瓶頸,我們看到一些跡象就是 EV 正在開始嘗試主流內(nèi)燃機市場的一些常見手段,比如提供動力總成可選項。原生 EV 天生的靈活性也在這里扮演重要角色,如電池包可以在保持外部形狀的情況下包住不同數(shù)量的電芯、可變總成技術(shù)支持在同一平臺上生產(chǎn)后驅(qū)、前驅(qū)或全驅(qū)等不同驅(qū)動形式的產(chǎn)品。

雖然這可能會引出 EV 將像內(nèi)燃機那樣開始轉(zhuǎn)向模塊化戰(zhàn)略的想法,以逐步接近這種行業(yè)典型的大規(guī)模量產(chǎn)方式,但我們?nèi)晕纯吹浇y(tǒng)一標準設計方案的明確趨向。玩家們需要在通向規(guī)模化市場的 EV 之路上保持敏銳。

持續(xù)推動突破 EV 動力總成集成的邊界

我們的基準測試揭示了 EV 動力總成向集成化發(fā)展的持續(xù)趨勢,電力電子的很多零部件挨得越來越近且被集成到更少的模塊上。然而,無論玩家們不斷探索更高的設計效率,尚未有一個“主流“的 EV 總成設計出現(xiàn)——不論是整體架構(gòu)或是單個零部件的設計。

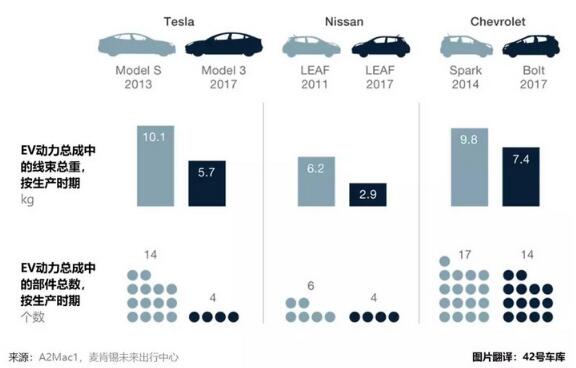

集成化水平升高的一個很好的指標是連接 EV 動力總成組件(即,電池、電機、電力電子、熱管理模塊)的電子線束設計。觀察不同 OEM 生產(chǎn)的 EV 產(chǎn)品的線束總重和線束零部件總數(shù)時,我們發(fā)現(xiàn)線束重量和零部件數(shù)在 OEM 們最新的產(chǎn)品中都相較之前的車型有所減少,這反映出了最新的 EV 總成系統(tǒng)更高的集成化水平。

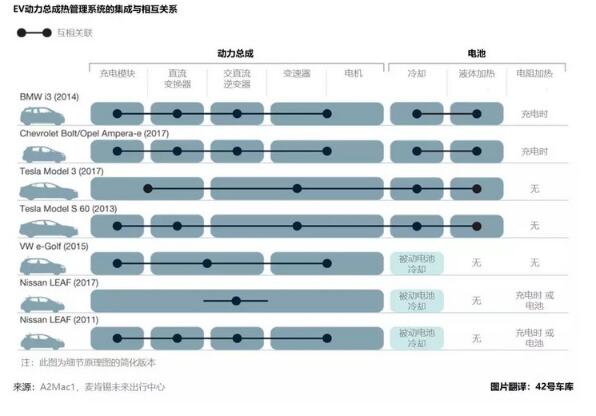

除主要 EV 總成組件的物理集成之外,我們也觀察到所有這些組件都應用了更簡化和高效的熱管理解決方案。一些 OEM 在此問題上采取了合并集成措施,然而其他廠商依然依賴于多個系統(tǒng),當然我們也尚未看到一個明確的設計趨向。

在技術(shù)不斷成熟的背景之上,EV 總成設計的多樣性也可能將由其本質(zhì)上的高靈活性而促進,由于組件一般都相對內(nèi)燃機總成較小,且 EV 車身底板、前后艙的可利用空間相對內(nèi)燃機總成給設計帶來了更大的自由度。

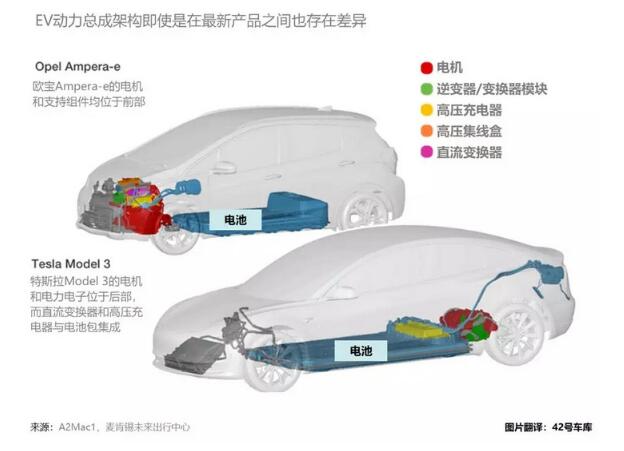

舉一個不同 EV 總成架構(gòu)的例子:歐寶的 Ampera-e(安培 e ,雪佛蘭 Bolt 換標車,譯者注)應該是把電力電子部分放在了原有內(nèi)燃機的位置,也有典型的內(nèi)燃機車車身和輪軸組件;反之特斯拉 Model 3 則將大部分此類組件直接放在了其電池包和后軸的后部。

值得指出的是,如此自由的組件位置擺放也會讓車整體上提供的功能更加多樣,比如可以選擇給更大的行李箱騰出空間或者是降低重心實現(xiàn)優(yōu)越的駕駛性能表現(xiàn)。

因此,在實現(xiàn)對規(guī)模市場化的追求道路上,EV 玩家將有可能在 EV 總成系統(tǒng)的高集成化中摸索出新的機遇。按此,他們將把握住一些潛在益處,諸如開發(fā)復雜度的降低、物料和組裝成本的降低以及重量和能源效率的提升。

在技術(shù)的游戲中保持領(lǐng)先

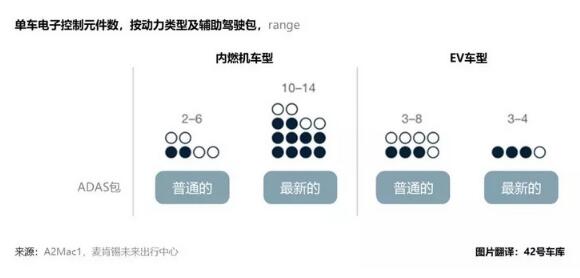

麥肯錫的研究顯示,很多 EV 客戶是非常懂技術(shù)的,同時,新技術(shù)又很大程度開始達到可付諸實踐的成熟度。這其實創(chuàng)造了一片給 OEM 和其他玩家一直期盼裝在車上的那些技術(shù)的試驗田,但也基本上算是強制 EV 廠商們?nèi)ソo自己的車配上 ADAS 、互聯(lián)等其他趨勢性的最新、最高水平技術(shù)來重新定義駕駛體驗和出行策略。

伴隨著愈漸多的引入 ADAS 技術(shù),OEM 同樣通過更優(yōu)化的人機交互界面和信息娛樂系統(tǒng)來滿足 EV 客戶的需求,尤其是大家都開始越來越把許多不同的車內(nèi)功能集成在一個更中心化的“像智能手機一樣的“用戶界面( HMI )中。

例如,控制方式從實體按鍵逐漸過渡到觸屏上——觸屏概念在 20 世紀 80 年代末最早是由幾家美國制造商在當時的幾款車型上嘗試,現(xiàn)在技術(shù)終于達到成熟,客戶興趣終于足夠。在我們的測試中我們觀察到 EV 車內(nèi)飾有少如僅 7 個實體按鍵的,而很多標準內(nèi)燃機車型一般都要有 50 到 60 個。

這一進步的關(guān)鍵推動力來自計算能力的提升。傳統(tǒng)車的電控單元(ECU)往往去中心化且標準化,最新 EV 產(chǎn)品則更依賴持續(xù)增長的中心化算力。

拿 ADAS 技術(shù)來舉例,它需要對不同傳感器的實施信號進行處理,因此要求極大算力。若將最新的 ADAS 解決方案——像自適應巡航,自動剎車或甚至自動駕駛能力——放入 ECU 中心化的背景下,配備這些 ADAS 技術(shù)的 EV ,相比同樣裝有或更少配備這樣技術(shù)的內(nèi)燃機車,將進一步驅(qū)動多 ECU 整合的趨勢。

OEM 決定采取中心化或去中心化 ECU 架構(gòu)的選擇是一個戰(zhàn)略性問題,由不同因素驅(qū)動。中心化策略的一大原因可能是選擇通過成為整合者而 “擁有” 車中的關(guān)鍵控制點,這樣做將可能會促成更先進的軟件開發(fā)、打開潛在的新收益流,比如來自 OTA 無線更新的新業(yè)務。

除了戰(zhàn)略考慮之外,ECU 的架構(gòu)也可能影響重量和成本。比如,中心化策略將通過更多集束來優(yōu)化線束效率和源化效率。相比于去中心化的 ECU ,需要的協(xié)議簡化,需要的連接數(shù)減少——這樣也就減少了可能出錯的操作數(shù)量——即中心化 ECU 將提升可靠性。

開發(fā)端,每多一個 ECU 也就意味著多一個團隊要必須通過高效的協(xié)作與溝通來保證系統(tǒng)的質(zhì)量。中心化 ECU 會減少團隊數(shù)量并簡化開發(fā)流程,繼而通過這種簡化實現(xiàn)更短的開發(fā)周期。而且,中央高性能 ECU 是開發(fā)整套自動駕駛的支柱,因此也讓 EV 為未來面向規(guī)模市場的產(chǎn)品特征和客戶預期做好準備。

然而最終 ECU 架構(gòu)的決策選擇將取決于不同 OEM 的戰(zhàn)略選擇,尤其是中心化策略很可能對大量額外的內(nèi)部技能提升提出要求,故其相關(guān)決策將總視個體的業(yè)務情況而定。

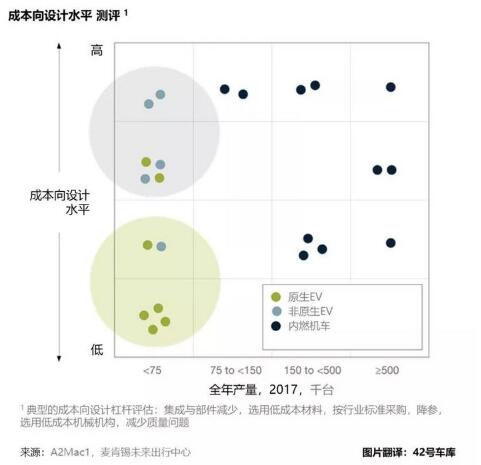

應用按費用設計(DTC)的杠桿

實現(xiàn)盈利仍是 EV 的一項艱巨任務,尤其是來自總成的成本壓力。既然 OEM 現(xiàn)在看樣子已經(jīng)實現(xiàn)了可接受的續(xù)航里程,嚴格的按費用設計(DTC)將在 EV 成功鋪平進入規(guī)模化市場的道路上起更重要的作用。即,DTC 將幫助實現(xiàn)更具吸引力的價格,又不會損害 OEM 的邊際利潤。

成本效率是成熟 OEM 和供應商的看家后院,他們憑借傳統(tǒng) DTC 杠桿中積累的經(jīng)驗和知識占據(jù)優(yōu)勢位置。

因此,內(nèi)燃機和非原生 EV 在 DTC 上較原生 EV 們更加精通熟練并不那么令人驚訝,畢竟內(nèi)燃機和非原生 EV 的制造者們有持續(xù)優(yōu)化成本的記錄和從已有產(chǎn)品上移植高度優(yōu)化組件的可能性。

然而原生 EV 新勢力很可能可以快速趕上。舉個例子,因為其電池包的先進性優(yōu)勢,原生 EV 開始從輕量化轉(zhuǎn)向了成本效率更高的材料方案,如應用鋼件于白車身。他們也正應用更加嚴苛的降參和降配手段(比如在儀表板的控制和出風口上),并向更將量產(chǎn)化的流程進行投資,比如將彎管由高強沖壓鋼替代的座椅結(jié)構(gòu)設計。

向規(guī)模化市場的進發(fā)繼續(xù)著,關(guān)于 EV 的實驗則更朝著批量生產(chǎn)的玩法發(fā)展。非傳統(tǒng) OEM 或?qū)W習來自傳統(tǒng) OEM 的 DTC 方式方法,比如,采購行業(yè)標準件、找到更優(yōu)的縮小成本效益差距的方法,并因而從產(chǎn)品成本角度提升邊際利潤。盡管如此,成熟 OEM 實現(xiàn)優(yōu)秀成本效益的能力將仍是其競爭優(yōu)勢,因此他們將利用此機會來面對潛在的新市場、新玩家。

展望:OEM 能否在規(guī)模化的 EV 市場中賺到錢?

最近,許多 OEM 新發(fā)布的產(chǎn)品中 EV 都占到很大部分。與此同時,EV 車型卻沒有能像內(nèi)燃機車一樣為總體盈利做出多少貢獻,在全球市場的 EV 市場份額無可逆轉(zhuǎn)的增長趨勢下,EV 的邊際利潤正逐漸被關(guān)注起來。

考慮采取本文論述的四步 EV 設計建議,將幫助 OEM 降低 EV 較高的制造成本(包括物料、生產(chǎn)和最終的組裝)。我們相信,對更簡化、更靈活平臺的聚焦,輔以創(chuàng)新的技術(shù)和設計方法,對于 EV 來說一個正向的規(guī)模化的商業(yè)機會依然存在。

其實,基于我們的分析,中級 EV 產(chǎn)品的總制造成本和齊全配置(包括軟硬件選項,如非標顏色、里程拓展、不同的軟件設定等)價格,二者之間相差將達到 40%-50% 的水平。在非動力總成組件和總裝的成本結(jié)構(gòu)與傳統(tǒng)內(nèi)燃機相似的情況下,主要的成本影響因素依然是 EV 的動力總成本身以及未來電池成本發(fā)展的相關(guān)不確定性。

這些也描畫出了一個整體上具有吸引力的商業(yè)機會,當然,其他的衡量因素——諸如銷售邏輯和渠道策略——也仍是必要的。 最后,總的來說,我們已經(jīng)看到了一個具有盈利性的 EV 規(guī)模市場時代冉冉升起:在靈活性、集成化、和簡化的設計趨勢驅(qū)動下最大化用戶價值,并由面向規(guī)模化量產(chǎn)的成本效益作為明確支配。

官方微信售電那點事兒")

責任編輯:仁德財

- 相關(guān)閱讀

- 泛在電力物聯(lián)網(wǎng)

- 電動汽車

- 儲能技術(shù)

- 智能電網(wǎng)

- 電力通信

- 電力軟件

- 高壓技術(shù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產(chǎn)業(yè),設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務,新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設典型實踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進這個行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎設施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產(chǎn)業(yè),設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務,新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市