動力電池企業未來產能規劃:行業巨頭再放大招

統計顯示,2015年中國鋰電池產量為46 80GWH;2016年達到62 34GWH,同比增長33 2%。預計到2020年中國鋰離子電池市場規模將達到170 55GWH,未來4年復合增長超過25%。其中應用于新能源汽車的鋰電池比例將從2015年的

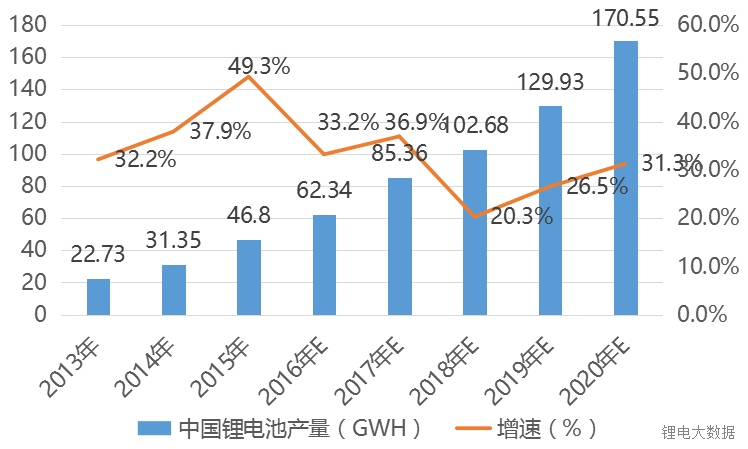

統計顯示,2015年中國鋰電池產量為46.80GWH;2016年達到62.34GWH,同比增長33.2%。預計到2020年中國鋰離子電池市場規模將達到170.55GWH,未來4年復合增長超過25%。

其中應用于新能源汽車的鋰電池比例將從2015年的39.6%上升到57.8%,成為鋰電池最大的應用終端。

我們認為,未來幾年,中國新能源汽車正進入高速增長期,預計到2020年中國新能源汽車銷量將達到205萬輛,中國新能源汽車動力鋰電池市場需求量將達到115.5GWH,未來四年年均增長速度40%以上。

我們稱,未來三年,新能源汽車市場將持續快速擴張,儲能電池需求也正在加速增長,隨之中國鋰離子動力電池需求也將猛漲,其中動力電池成為鋰離子電池產業增長的主導力量。

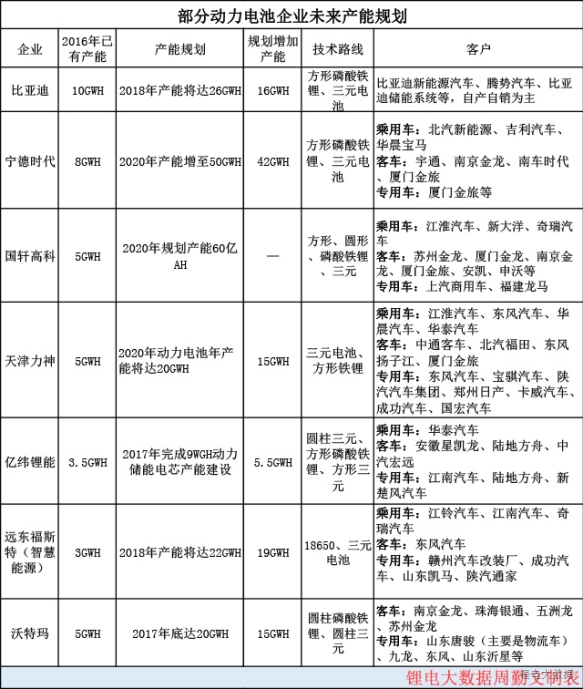

為幫助行業同仁更好地了解動力電池市場未來走向、選擇合作伙伴、為投資者提供一定參考依據,我們據排出國內部分動力電池企業未來產能規劃表,并加以分析,以饗讀者。

1、梯隊產能擴張,加速淘汰進程

比亞迪、寧德時代、沃特瑪、國軒和力神這五家企業已組成了中國動力電池的第一梯隊,其產能均在位于第二梯隊電池企業一倍以上,2016年這五家動力電池企業出貨量合計占據中國動力鋰電池市場的75%以上。而今年年底至2020年期間,這五家企業規劃產能均達到20GWH,甚至是超過20GWH。不過,市場是在不斷變化的,未來,潛力巨大的第二梯隊電池企業也有可能后來居上。總的來說,市場已形成競爭激烈、淘汰進程加速的局面。

除此之外,《汽車動力電池行業規范條件(2017年)》(征求意見稿)的出現,也為三四線動力電池企業的淘汰進程添了一把火,特別是生產工藝落后,定位于低端產品的企業,如果不進行大的變革,恐怕就會首輪出局。

可以預見,2017年下半年,動力電池企業大范圍的行業洗牌將會到來,部分動力電池企業相繼倒閉的情況將開始出現。

2、技術路線多元,三元體系快速崛起

以上總結的比亞迪、寧德時代、國軒高科、遠東福斯特等7大動力電池企業技術路線都比較多元,但都包含三元體系。可見,動力電池企業還是相當看重三元體系的未來發展。

而2016年高鎳三元電池的研發和生產已呈“燎原之勢”。相比磷酸鐵鋰和低鎳三元材料,高鎳三元材料由于鎳元素比例的提高,在比能量上有更大的優勢。

高鎳型NCA(鎳鈷鋁)、NCM622和NCM811是三元動力電池最主要的發展方向。可以預見,2017年動力電池體系的升級換代將突出表現在三元鋰電池領域。

3、規劃過大,產能必將過剩

比亞迪2018年擴能至26GWh ,寧德時代2020年擴能至50GWh,國軒2020年擴能至60億AH,天津力神2020年擴能至20GWh,億緯鋰能2017年擴能至9GWh,遠東福斯特2018年擴能至22GWh,沃特瑪2017年擴能至20GWh, 合計153GWh,15億kWh。 按一輛電動汽車配55kWh電池計算,相當于產278萬輛電動汽車!

這僅僅只是7家動力電池企業的產能規劃,而且不全為2020年的產能規劃,根據數據顯示,預計到2020年中國新能源汽車銷量將達到205萬輛。其他電池企業也正在加速擴張產能,未來的動力電池產能不能全部搭載在電動汽車上,而且還會有一部分低端產能,可以預見,未來動力電池產能過剩是必然的。

4、鋰電池材料成本仍將繼續增長

受碳酸鋰、銅箔等上游材料漲價的影響,2016年六氟磷酸鋰、電解液、正極材料等核心原材料都出現了不同程度的價格波動,特別是上半年延續了2015年供需失衡局面,下半年隨有所回落,但仍保持高位,給下游的鋰電企業帶來了極大的壓力。

2016年11月份,鈷產品價格開始瘋漲,暴漲幅度達76.35%,今年4月份趨于穩定,但6月底又重回上漲態勢,而且由于最近部分廠家停工檢修,鈷上游企業庫存較小,支撐鈷價處于高位。此外,原材料價格上漲以及生產時必須的酸堿材料價格上漲,也導致了鈷價易漲難跌。

相關機構預測全球鈷需求仍會維持較高增速,鈷價也會相應的增長。新能源汽車產業鏈的相關需求是最大的驅動因素,但鈷的成本和儲存量及消耗量也是非常重要的誘因。

5、鋰電池價格下降,動力電池企業降成本壓力激增

2016年動力電池價格穩中有降,但鋰電池企業毛利率總體平穩。主要原因在于規模化效應顯現、產品合格率提升、生產自動化程度提高。

目前,新能源汽車對政策的依賴性較強,2017年新能源汽車補貼的出臺,加快了補貼退坡進程,減少比例超過了40%。

我們據跟蹤調研,部分電動乘用車整車廠2017年對于電池廠家的價格要求是要比2016年要降低35%-40%。可以預見,2017年新能源汽車廠商為了保證自身品牌的市場和利潤,將嚴格控制配套動力鋰電池的成本,將壓低動力電池廠商的價格。

6、終端市場需求發展分化,關注動力電池之后的儲能市場

鋰離子電池的需求重心正處于由消費類電子產品的小電池市場向電動交通工具和工業&儲能的動力電池市場轉移的發展階段,大致的先后順序是:消費類電子產品市場→電動交通工具市場→工業&儲能市場。

不過,未來幾年,鋰離子電池市場規模增長的最大動力確定無疑將來自電動汽車市場。

儲能鋰電池發展潛力巨大,但是由于技術、政策等原因仍然處于市場導入階段,相比動力電池市場啟動有一定滯后。不過,儲能市場空間巨大,尤其是分布式家庭儲能,未來隨著技術成熟和政策放開,儲能市場也將成為拉動鋰電池消費的另一極。

數據顯示,2015年中國儲能鋰電池產量為2.73GWH,同比增長45.8%,預計2018年中國儲能鋰電池產量為9.2GWH,相比2015年增長250%。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市