2018動力電池產能擴建3大趨勢解讀

截至2018年4月,中國動力電池總產能200GWh,較2016年底增加110GWh,2016~2017年是國內動力電池建設熱潮。2015年新能源汽車行業出現搶裝潮,一度出現動力電池產能不足現象。

且2015年間,新能源汽車補貼高,原材料成本還未大幅上漲,因此2015年動力電池的盈利能力高,毛利率普遍超過30%,在高毛利、巨大的市場發展空間吸引下增加多家新進入者(集團公司、上市公司、原數碼鋰電企業等),開始動力電池產能建設,另外已成立的動力電池企業也加快產能布局。

GGII數據顯示,2015~2017年間國內有超過30家動力電池企業成立,其產能規劃一般為6~10GWh,且建設分為三期,當前基本完成一期建設。

2017年全國動力電池出貨量44.5GWh,產量超過50GWh,產能利用率不到40%,國內動力電池已出現結構性過剩趨勢。

2018年國內動力電池行業發生較大變化,一是,新能源汽車補貼繼續下滑,倒逼動力電池價格大幅下滑。當前動力電動系統價格1.2~1.4元/Wh,較2017年初降幅近30%,另外三元材料價格較2017年初大幅上漲4~6萬/噸,帶動動力電池成本居高不下,雙重因素帶動動力電池毛利下滑,行業整體維持在20%~25%;

二是,企業間的分化加劇。一二線梯隊企業與三四線企業的差距,從出貨量開看,大者恒大趨勢明顯,即三四線企業獲得訂單的難度更大。三是,補貼門檻提升,終端對動力電池的要求提升,缺乏研發實力、產品品質難以持續改善提升的電池企業產能無法得到應用。

整體來看,2018年動力電池環節呈現:盈利能力下跌、訂單集中化、性能繼續提升加速分化、不同種類的原材料價格波動趨勢不一等態勢。

在全國動力電池產能利用率整體偏低情況下,GGII調研分析認為,2018年動力電池行業產能擴產積極性整體不高,新增規模將低于2016-2017年,全年預計新增60~65GWh總產能,有效產能預計增加70~80GWh,新增有效產能數量大于總產能,因為2017年的部分產能處于逐漸釋放中,即達到設計產能需要一定緩沖時間。

2018年動力電池擴產將有以下幾個特點:

擴產主體分明,規模企業及新進入者系擴產主力

截止2018年4月,中國動力電池企業接近120家(含在建),超過70%的企業年產能超過1GWh,不到5%的企業產能超過8GWh,超過20%的企業產能介于2~8GWh,屬于中間梯隊企業。

2018年限于資金壓力及訂單不確定情況,中間梯隊企業擴產整體收緊,其需要更多地將資金、企業精力等專于產品研發與客戶開拓上。當然中間梯隊仍有一些總產能不多且發展勢頭良好的企業會繼續擴產,如天勁股份、鵬輝等。

2018年主要有3股力量系主要擴產勢力。一類是已經取得一定市場占有率,且有一定規模的企業。其需要不斷擴產,以滿足客戶2020年及以后的需求,這類代表企業有CATL、孚能、比亞迪、國軒等;

第二類企業是2016~2017年才成立的電池企業,其需要建設第一期產能,如瑞浦能源、塔菲爾、華鼎國聯等。第三類企業是需要多技術發展,建設另外一種形狀電池產能的企業,如湖北猛獅、江蘇遠東福斯特、力信等。三類企業中第一類企業的投資規模更大,單期新增產能以4~10GWh。

新增的方形及軟包產能居多

2015-2016年國內多家新進入者以圓柱18650為切入口,大幅建設產能。18650已商業化超過30年,在日韓企業帶動下,其已實現高度自動化,進入門檻相對較低,且建設周期更快,因此成為新進入者在2015~2016年首選。

隨著國內從韓國引進的全自動18650產線投產,國內18650動力電芯日產能已超過1200萬只,已遠大于需求,因此擴產會有所收緊。圓柱動力電池的自動化程度高、單體能量密度高、成本低,但其pack復雜、循環壽命短、且快充性能不佳,因此其當前主要用在微型車及物流車上,而A級及以上車型的裝車量還很少。短期來看國內乘車企業更傾向于方形或軟包電池,因此2017年開始部分圓柱電池企業開始布局其他形狀的動力電池。

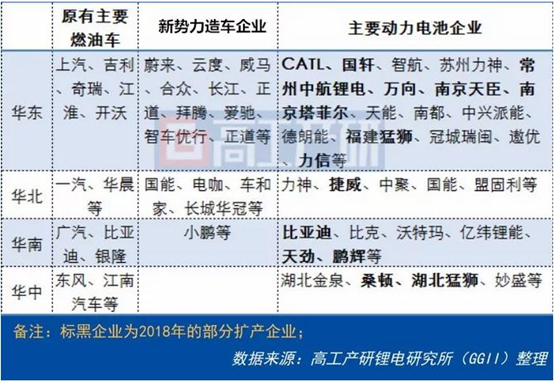

建產能主要分布在華東、華北地區

動力電池作為汽車的核心部件,以圍繞車企建廠為核心的趨勢明顯。華南地區3C電子、數碼家電等發達,但汽車產業發達程度低于華東等地區。從新勢力造車企業的產能布局來看,也集中分布在華東地區,因此動力電池擴產仍以華東、華北等地區為主。

從2018年動力電池擴產特點來看,?動力電池擴產更有針對性,從技術路線及產品定位均有體現;?動力電池行業整體擴產變得謹;?擴產區域性更明確,進一步以車廠為中心建成。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市