走出估值迷亂 比亞迪拆分電動車業務兩大必要性

2018年3月27日盤后,比亞迪發布了《2017年年度報告》。報告期內,比亞迪營收1059億元,同比增長2.36%;凈利潤40.66億元,同比下降19.51%;經營活動現金流入凈額63.7億,同比大增445%。除了經營現金流,比亞迪各項財務指標都不算亮眼。3月28日開盤,比亞迪一度觸及跌停。

4月28日,發布2018年一季度顯示,營收247.38億,同比增長17.54%。但由于新能源車補貼減少,凈利潤由上年同期的6.606億降到1.02億。值得注意的是,季報發布后比亞迪股價止跌回穩,在剛剛過去的一周(5月7日~11日)累計上漲7.51%。

中國政府在支持新能源車的大方向上十分堅定,高強度的補貼或許將持續數十年。只不是補貼對象從2B轉為2C。在購買環節的補貼面向的是生產廠商獲得有關部門認定的新能源車型,30萬賣不動、就補貼15萬,這種補貼本質上是2B的。

2018年起,補貼重點將從購買環節轉向使用環,在停車費、過路費、充電等環節讓新能源車主享受實惠,這種補貼是2C的。總之,2018年開始實施的“新政”意味著中國新能源車市場已經離開襁褓。

2017年,比亞迪新能源車銷量達11萬輛,蟬聯世界第一。如果把比亞迪新能源車業務視為獨立企業,當務之急是用越來越好的產品去鞏固、擴大市場份額,此時過分看重利潤是犯錯誤。

比亞迪受關注是因為新能源車,但它目前的利潤主要來自燃油車、充電電池、手機業務。

目前比亞迪市值約為230億美元。但對照特斯拉和蔚來汽車發現,比亞迪旗下新能源車業務估值就在250億美元到360億美元之間。

特斯拉在2017年前交付10.3萬輛,虧損19.6億美元,市值500億美元。就算特斯拉品牌牛X、技術過硬,被部分投資人追捧,比亞迪新能源車業務單獨估值的話,也值半個特斯拉吧?

據傳,一輛車都沒交付的蔚來汽車,今年將以360 億美元到美國上市,搶“中國新能源車美國上市第一股”。比亞迪新能源車業務估值憑什么低于蔚來?

比亞迪的其它主營業務——電池、手機部件及組裝、燃油車,每一項都是盈利的,即便不盈利估值也不可能為負數。包含四項業務的比亞迪市值230億美元,四項業務之一的電動車業務就不低250億美元。如此明顯的低估是怎么發生的?

燃油車的使命是“跳板”

比亞迪財報列出的三大主營業務是:二次充電電池及光伏、手機零部件及組裝、汽車及相關產品。

靠2B的電池業務起家之后,比亞迪發現向同一批客戶——手機廠商,提供手機零部件的商機。從電池進軍到手機零部件是順理成章的戰略決策。

進軍汽車領域卻出乎所有人的意料。在資金、技術、品牌等所有方面的條件都不具備的情況下,貿然殺入等于找死,比亞迪股價在質疑中一度被腰斬。但后來這項不被看好的業務卻是撐起“半邊天”的明星業務,部分投資者甚至只關注比亞迪汽車業務。

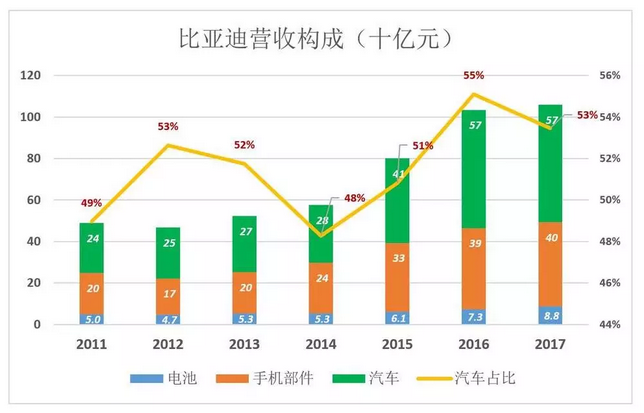

2017年,比亞迪汽車業務收入566.2億,占營收的53%,較2016年低2個百分點。

值得注意的是,燃油車已經在拖比亞迪汽車業務的后腿。2017年銷量同比下滑24.6%,而新能源車銷量同比增長15%。

時至今日,有必要重新定義比亞迪的明星業務——電動汽車。

2003年并購秦川汽車時,王傳福對投資人說“比亞迪一直有生產電動汽車的打算”。言下之意,秦川不過是“跳板”。

為什么特斯拉能直接生產電動車,不需要燃油車這個“跳板”?因為美國汽車人才眾多,特別是在三大汽車廠不景氣的背景下,特斯拉招募高端汽車人才易如反掌。Space X獵鷹一飛沖天,根本原因也在于此——人才。

中國的情況完全不同,1990年代末合資汽車廠才開始崛起,為數不多的“高端人才”都扎堆在合資廠里享受優厚待遇。造電動車絕不是賈躍亭、李斌想象的那么簡單,以中國汽車工業的水平,民營企業繞過燃油車直接按照PPT把車造出來,今天都難以想象,何況2002年。

所以比亞迪選擇了最“笨”的路徑:先從燃油車做起,培養研發團隊、工程技術人員并建立完整的銷售體系。截至2017年末,比亞迪已制造并銷售420多萬輛車(包括燃油車、電動車),在研發、生產、銷售方面積累了豐富的經驗,再也不會有人說“電池大王不懂汽車”了。

比亞迪燃油車銷量下滑的根本原因是All In新能源,對于已基本完成歷史使命的燃油車沒有投入巨資研發。

有媒體說“燃油車仍是最大掣肘”,屬于沒搞清楚狀況。人家的初心就是造電動車,國內外投資人關注的也不是燃油車,巴菲特會因為燃油車投資比亞迪?

因燃油車銷量下滑而看空比亞迪,猶如質疑韓寒數理化成績不好。

比亞迪“偏心”

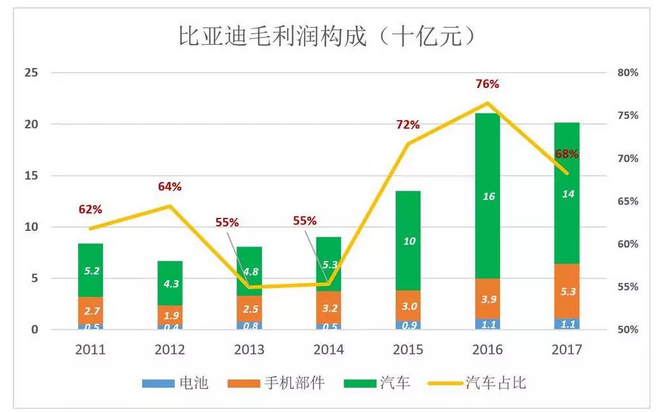

“古老”的電池業務早已不是比亞迪的重點,但仍能貢獻可觀的現金流及毛利潤。2017年,電池業務營收近88億,同比增加19.4%。

除傳統“二次充電電池”,比亞迪還涉足儲能電池、光伏電池等產品,但汽車動力電池沒有被放在這個板塊。

2017年,電池業務毛利潤為11.1億,同比增長3.7%,但毛利潤率降至12.6%。由于比亞迪研發成本是分部計算的,儲能電池、光伏電池的研發投入增加是電池板塊毛利潤率下降的主要原因。

手機部件及組裝服務領域強手如林,比亞迪占據著一席之地并且近三年毛利潤率呈上升勢頭,可見在手機巨頭面前議價能力之強勁。

2017年,比亞迪手機業務營收404.7億元,同比增長3.5%。毛利潤達53億,同比增長35.8%。

2017年,電池及手機業務合計貢獻毛利潤64億,強有力地支持了電動車業務,也為孵化“軌道交通”等新興業務輸送了“血液”。

2017年,汽車業務毛利潤138億元,比2016年少賺23.4億,同比降幅達14.5%。

汽車業務毛利潤下降有兩個原因,一是燃油汽車的貢獻減少,2017年銷量下滑24.6%。根據前面的分析,這是比亞迪戰略重心轉移的結果。二是研發投入大,2017年比亞迪研發費用達62.7億,主要花在電動車、動力電池和軌道交通上。

2017年,比亞迪扣非凈利潤減少16.3億,而汽車業務毛利潤減少了23.4億,在公司毛利潤總額只的占比下降8個百分點。很明顯,汽車業務是2017年比亞迪凈利潤下降的“禍首”。

與其說汽車業務拖累了電池、手機業務,不如說“其它業務(包括燃油車)在滋養電動車、軌道交通”。

如果把各項業務比喻為“孩子”,比亞迪這個家長是太偏愛電動車了。但是在禁售燃油車大勢所趨的背景下,比亞迪的“偏心”合情合理。

走出估值迷亂

比亞迪是個“籠子”,關著電池、手機、燃油車、電動車、軌道交通等五只“獨角獸”,除了軌道交通比較“幼齒”,其它四只放出來都可以進入傳說中由科技部“欽定”的“獨角獸名單”。

這種局面很容易讓投資者迷亂。如果問他們“看好比亞迪整體業績,還是只關注某一項?”估計多半會回答“電動車呀”。再問:“燃油車銷量下降24.5%,電動車銷量增長15%,是利好還是利空?”,答曰“說不好,至少兩相抵消吧!”但披露年報后比亞迪股價的那輪下跌,說明投資人是迷茫的。

這種情況下,應當運用SOTP(Sum Of The Part)對各項主要業務分別估值,然后加總。

電池、手機部件等業務被裝入比亞迪電子市值300億港元,約合240億人民幣,比亞迪持股比例為65.76%,持股市值約為25億美元。

汽車業務營收566億,其中電動車(包括電動大巴)占比已超過50%。假如給燃油車業務1倍的市銷率(PS)估值約合50億美元。

前面說過,比亞迪電動車業務估值在250億美元~360億美元,此處取中按305億美元計算。

電動車制造成本的很大一部分是動力電池,比亞迪自已生產動力電池,這塊業務沒有單獨披露。根據前面的假設,2017年比亞迪電動車銷售額280億,毛利潤率為20%的話,成本就是224億,其中動力電池成本約135億(假設電池占成本的60%)。由是是估算,只能近似地認為比亞迪動力電池營收約為寧德時代的80%。目前正在走IPO流程的寧德時代,根據市人士預測市將達1300億,說比亞迪動力電池值1000億不為過,約合160億美元。

電池、手機、燃油車、電動車、動力電池等業務簡單相加,不計軌道交通,比亞迪這個“筐”里的東西就值540億美元。目前比亞迪在A股的市值僅為230億美元,折讓超過56%!

其實比亞迪也應該采取措施方便投資者估值,比如將新能源車業務拆分出來。按照市場地位和資本的狂熱,比亞迪只要放出風說要拆分,新能源車業務分分鐘就可估值到300億美元,相當于又“變”出一個比亞迪。

拆分電動車業務這只是“動動手指頭”的事,這是因為有了從2002年開始的積累。

拆分電動車業務的必要性

除了便于投資產估值,拆分動車還有兩點好處:

一是 “確定賽道的格局”

當一個縱深廣闊、“天花板”很高的新興領域玩家很少而且本公司實力超群時,應當考慮拆分。

在國際資本市場,電動車這條跑道上只有特斯拉一位“專業選手”。國內主要玩家是汽車廠,電動車只是它們的主營業務之一。例如比亞迪有電池、手機部件、燃油汽車、電動車等項業務,無法被資本市場確認為“專業選手”。

比亞迪電動車業務具備對標特斯拉實力。由于新能源車至關重要,各國政府會采取這樣那樣的措施為本土企業保駕護航。比亞迪多年蟬聯中國新能源車銷量冠軍,憑借在電池技術、燃油車生產經驗、售前售服務體系、電動大巴等方面的積累,便沒有市場保護也不懼與特斯拉對撼。

在這樣一條金光燦燦的跑道上,有的是“燃油車兼電動車玩家”的虛影和互聯網造車企業漫天飛舞的PPT。將電動汽車業務拆分出來,成為跑道上最引人矚目的選手,在樹立品牌、吸引資本關注等方面將占盡優勢,連政府公關都會事半功倍。

去年12月與每日優鮮的三位創始人座談(徐正、曾斌、許曉輝),得知“便利購”將于次日宣布獲得騰訊領投的2億美元。2017年3月份一家無人貨架公司把貨架擺到每日優鮮辦公室,令徐正等人開始關注這個模式,4月份開始論證,6月份產品上線,由拆分出來的子公司——便利購運營。

上來就拆分,盡快融資,徐正的解釋是“我們要盡快地確定這個賽道的格局。”

二是結盟友

江湖上常講“一個好漢三個幫”,越是龐大復雜的事業越需要眾多玩家齊心協力,最好的辦法或者說最強的紐帶是股權關系。

劉強東那么“獨”還主動找騰訊要求合作;張近東橫了半輩子,最終還是傍了阿里;梁建章雄才大略,一邊讓百度成為攜程大股東一邊拿旗下公司與騰訊“結親家”;王健林如果早拉幾家央企或國字號金融機構參股,萬達13個文旅項目及77家酒店會被以白菜價“割讓”嗎?

趁拆分電動車業務之機,比亞迪可嘗試引入四類角色:

第一類是根正苗紅的汽車廠商,如“北汽”;

第二類是電力系統央企,如“國電投”;

第三類是財政部直屬“金融央企”,如國開行、中國人壽、建銀投資等;

第四類是深圳市政府下屬的投資機構;

在我們的國情下,當市場足夠大(比如年銷售規模超過5000億),純民企想保住市場份額第一是妄想。

電動車潛在市場“比天大”,以往可食用的“蛋糕”沒多少,真正有實力者暫時看不上。但不久的將來他們一定會在這領域找“代言人”或直接殺入。純民營企業比亞迪“護食”是護不住的!

關于拆分電動車業務的必要性,比亞迪不會沒有看到。蔚來汽車正緊鑼密鼓地籌備IPO,比亞迪分拆電動車業務還會遠嗎?短則一兩個季度長則一兩年內就會有動作!

最后,有必要談談新能源車補貼“退坡”。

新能源車補貼在這個關口“退坡”,說明國家認為有優秀企業具備足夠市場競爭力、公眾認識已超越“閾值”。

再對購買進行大額補貼,一會扭曲“價格信號”,妨礙市場發育。好比網約車曾同時補貼司機和用戶,制造“虛假繁榮”。補貼一撤,許多分司機不想開了,相當一部分用戶坐不起了;二是妨礙廠家之間充分的市場競爭,讓跟本沒有資格的玩家靠補貼甚至騙補生存。

新能源車補貼“退坡”對比亞迪這家頭部企業的負面影響是短暫的,隨著“劣幣”被淘汰,市場秩序改善,消費者購買、使用積極性提高,電動車“井噴”即將到來。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市