日本三大車企布局固態電池 十張圖看清中國鋰電池的機會與威脅!

2018年5月9日,據《日經亞洲評論》報道,日本政府、日本電池制造商及本田、日產和豐田三大主要汽車制造商將聯合研發固態鋰離子電池。日本政府投資16億日元(約人民幣9349萬元)促進日本公司電動汽車電池市場的發展,并希望搶占絕對優勢的行業地位。

而固態鋰離子電池是采用固態電解質替代傳統有機液態電解液,有望從根本主解決電池安全性問題,是電動汽車和規模化儲能理想的化學電源。隨著新能源汽車的發展,電池動力問題一直是新能源汽車的重要的動力源,可以說,誰掌握了動力電池,誰就掌握了新能源汽車。在新能源汽車發展的促進下,鋰電池機遇與威脅并存。

一、看機會促行業發展

——政策約束及規范發展,為鋰電池行業發展提供動力支持

新能源汽車作為汽車產業的發展方向之一,受到了國家的高度重視。大力發展新能源汽車,是我國實現從汽車大國走向汽車強國的重要方式。作為新能源汽車的核心零部件,鋰電池也隨之受到熱捧。在國家高度重視發展的促進下,相應的政策也相繼出臺。2017年3月工信部、發改委、科技部和財政部四部委聯合發布《促進汽車動力電池產業發展行動方案》提出,未來5-10年將大力推進新型鋰離子動力電池研發和產業化發展,到2020年實現大規模的應用。

在政策的基礎上,鋰電池相關的發展標準及規范也相繼提出,為我國鋰電池行業的規范化發展提供了規范約束;除此之外,2017年7月28日,國家發改委聯合商務部發布《外商投資產業指導目錄(2017年修訂)》取消了外資在新能源汽車動力電池領域準入限制,該政策的實施將進一步加大我國鋰電池企業的競爭壓力,但另一方面也將有效的促進落后產能的淘汰,為新能源汽車的發展提供有效的動力支持。

圖表1:鋰電池行業相關政策動向及解讀分析

數據來源:前瞻產業研究院整理

——新能源汽車行業發展,鋰電池發展的下游需求旺盛

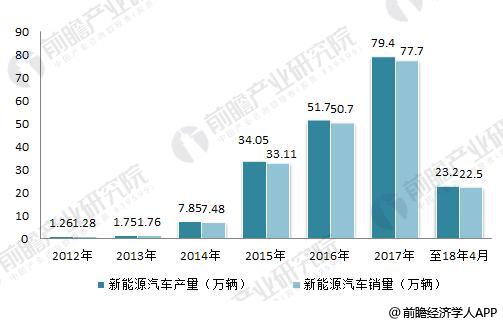

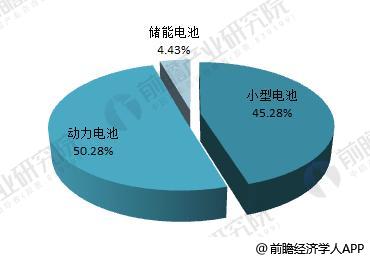

鋰電池主要分為小型電池、儲能電池和動力電池幾類,而動力電池是新能源重要的動力源泉,是新能源汽車行業發展的核心動力。近年來,國家紛紛出臺政策及補貼措施鼓勵促進新能源汽車的生產和銷售。2012-2017年,我國新能源汽車銷量規模逐年增長,且增長速度較快。從設立雙積分政策,到提升貸款發放比例,再到多個城市正式啟用專用號牌等,近期新能源汽車產業連迎利好消息。至2017年,我國新能源汽車產銷量分別為79.4萬輛和77.7萬輛。而2018年截止至4月新能源汽車的產銷量分別為23.2萬輛和22.5萬輛。

圖表2:2012-2018年中國新能源汽車產銷量變化分析(單位:萬輛)

數據來源:前瞻產業研究院整理

作為新能源汽車重要的動力源,其產銷量的不斷增加帶動鋰電池出貨量的快速上漲。隨著全球新能源汽車市場的迅速升溫,各大鋰離子電池生產商均加大了對于車用動力電池的產能布局,出貨量出現了較高幅度的提升。

從國內來看,在新能源汽車市場迅速升溫的推動下,2012-2017年我國鋰電池出貨量均有較大幅度提升,動力電池作為重要的動力來源其出貨量增幅最大。2017年我國動力鋰電池出貨量約為39.12wh,占鋰電池總出貨量的50.28%,增幅較上年有所下降。

圖表3:2011-2017年中國不同類型鋰電池出貨量(單位:Gwh)

數據來源:前瞻產業研究院整理

圖表4:2017年中國不同類型鋰電池出貨量結構分析(單位:%)

數據來源:前瞻產業研究院整理

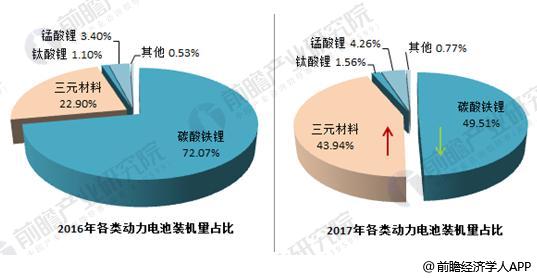

從動力鋰電池的類型來看,主要分為碳酸鐵鋰、三元材料、鈦酸鋰、錳酸鋰和其他。現階段以碳酸鐵鋰和三元材料為動力鋰電池的主要裝機類型。但是相比于2016年,2017年三元材料動力電池的裝機量占比有較大幅度的提升,占比達43.94%,而碳酸鐵鋰裝機量下降至49.51%。

圖表5:2016-2017年各類動力鋰電池裝機量占比(單位:%)

數據來源:前瞻產業研究院整理

——企業布局加強項目支撐,國內鋰電池企業競爭力提升

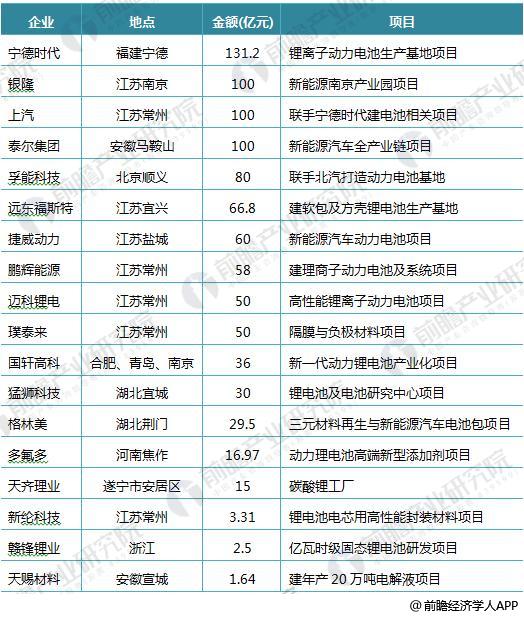

從2015年開始,隨著動力型鋰離子電池需求迅猛增長,我國鋰離子電池產業結構發生了顯著變化。2017年以寧德時代為代表的動力電池生產企業積極布局國內相關項目的建設,據前瞻產業研究院發布的《2018-2023年中國鋰電池行業市場需求預測與投資戰略規劃分析報告》統計資料顯示,2017年代表性企業動力電池共布局18個相關項目的建設,項目共計投資達931億元,可見國內在國家政策的推動及新能源汽車發展的需求下,國內企業加速在動力鋰電池領域的競爭。

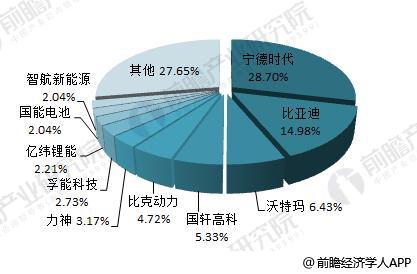

從裝機量看,寧德時代、比亞迪、沃特瑪、國軒高科和比克動力動力鋰電池的裝機量排名前五。其中寧德時代動力電池裝機量為10.4GWh,占當年總裝機量的28.7%。

圖表6:2017年代表性企業動力電池建設項目分析(單位:億元)

數據來源:前瞻產業研究院整理

圖表7:2017年中國動力鋰電池重要企業裝機量占比(單位:%)

數據來源:前瞻產業研究院整理

二、看威脅加劇行業競爭

——2018年補貼新政退坡,對鋰電池高續航標準要求提升

2018年2月13日財政部、工信部、科技部、發改委等聯合發布了《關于調整完善新能源汽車推廣應用財政補貼政策的通知》,新政策對資源配置進行了一定優化。但是相比于2017年的補貼金額,2018年補貼新政對于低續航里程車型補貼減少,150km以內的補貼取消;續航里程300km以下的車型補貼比2017年減少,平均工況續航300km的產品補貼進行了提高,而對于400km平均工況續航的車,則直接將補貼金額提升到5萬元。

表明2018年新能源汽車推廣補貼政策對于續航越高的車企,拿到的補貼越高。補貼新政不僅體現了國家對于高續航車型的推崇,同時迫使新能源汽車及動力蓮池生產企業技術門檻不斷提升。新的補貼政策引導新能源汽車向高續航里程、高能量密度等方向發展,具有高性能的產品鋰動力電池將迎來廣闊的市場空間。

圖表8:2018年純電動汽車補貼標準(單位:萬元,%)

數據來源:前瞻產業研究院整理

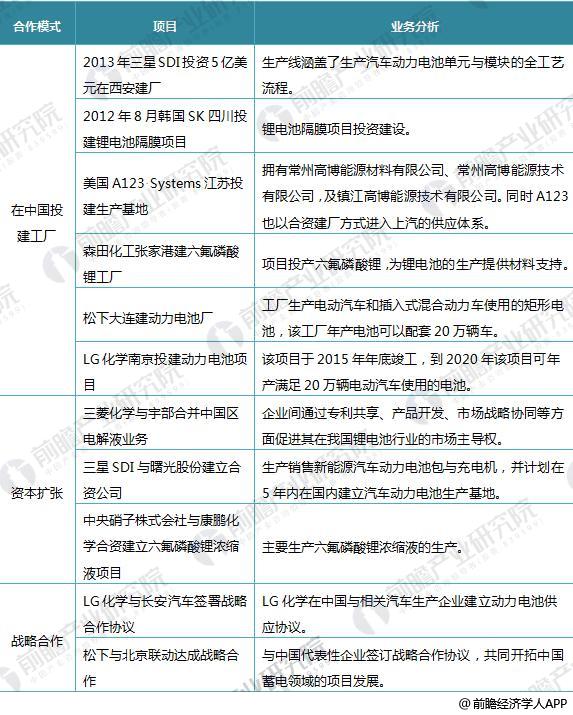

——國外相關企業加速國內布局,鋰電池國內市場競爭加劇

近年來,隨著中國新能源汽車推廣力度的提升,中國已然成為全球最大的鋰電池生產區域及消費市場,近年來,眾多國外鋰電企業紛紛進駐中國,涉及領域包括上游正負極材料、隔膜、電解液,中游電芯,下游電動汽車等應用市場。隨著中國企業在全球市場的份額日益擴張,國外相關鋰電池生產企業正加速在我國市場進行布局,以搶占國內新能源汽車發展的動力源。

圖表9:國外企業在中國鋰電池業務發展的布局分析

數據來源:前瞻產業研究院整理

——動力鋰電池價格下降幅度小,未來行業利潤將有所下降

面對2018年新能源汽車補貼的退坡,鋰電池廠家被迫降價已是必然。據高工產研鋰電研究所GGII數據顯示,2017年底動力電池單體價格較2017年初下滑20%~25%。磷酸鐵鋰動力電池組和三元動力電池組價格均有大幅度的下降。

而近年來動力電池原材料價格總體并未呈現下降趨勢,導致動力電池價格下降的幅度不高。高成本及技術水平的要求將導致行業整體獲利能力會有明顯的下降。

圖表10:2017年中國動力鋰電池材料成本分析(單位:元/kg,元/平方米)

數據來源:前瞻產業研究院整理

由以上的分析可知,在政策的促進、新能源汽車助力發展及企業加速布局的推動下我國鋰電池行業的發展已經有所成熟,但是在2018年新能源汽車補貼政策的退坡、國外企業加速布局及獲利下降的影響下,我國鋰電池行業的發展還將面臨較大的威脅。但是總體而言我國鋰電池行業的發展處在機遇大于威脅的良好時期。未來鋰電池行業的發展應在政策方向引導下不斷提升產品性能,以提升國內企業的產品競爭力。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市