“國家隊”扎推投儲能,儲能就會好嗎?

電力“國家隊”2018年在儲能領域很忙。

中關村儲能產業技術聯盟(CNESA)上半年儲能發展回顧報告顯示,2018年上半年全球已投運電化學儲能項目應用分布中,輔助服務領域新增裝機規模最大,為354.2MW,占比51%,同比增長344%;2018年上半年中國已投運電化學儲能項目累計裝機規模為100.4MW,同比增長127%,其中電網側新增裝機規模最大,為42.6MW,占比42%。

電網、發電企業一改從前對儲能“漠不關心”的態度,紛紛入局。

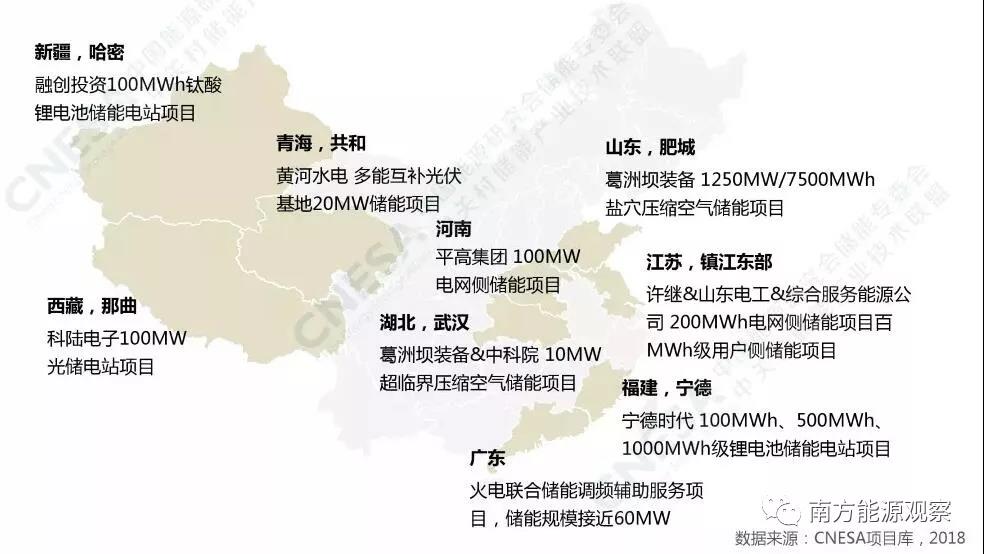

CNESA統計,江蘇是新增投運項目裝機規模最大的省份,其次是青海、貴州、內蒙古和河南。100MWh級別的儲能項目紛紛在各地落子,包括江蘇鎮江東部、河南、湖南長沙,以及甘肅玉門等。

這些項目背后或多或少都有電網公司的身影,或為集團旗下電力設備企業,或為綜合能源服務公司。據“儲能100人”微信公眾號報道,中關村儲能聯盟常務副理事長俞振華認為,電網的態度發生了很大轉變,并且開始積極介入,這是大型儲能項目得以多點開花的重要原因。

隨著各地輔助服務市場的不斷推進,發電企業對儲能項目展現巨大興趣。山西、廣東、內蒙三地的發電側儲能方興未艾。

電網側、發電側正在成為儲能可以依賴的應用場景,只是這樣的“繁盛”能持續多久?

來源:CNESA儲能行業上半年發展回顧

“國家隊”為何瞄準儲能?

“國家隊”選擇在2018年“闖入”儲能領域,足見企業內部向綜合能源服務商轉型的壓力,以及外部市場環境變化、能源結構調整帶來的“窘境”。

eo此前報道過,2017年底,國家電網公司高調宣布開展綜合能源業務。國網提出各省公司應將綜合能源業務作為主營業務,推動公司由電能供應商向綜合能源服務商轉變,打造新的利潤增長點,提升公司市場競爭力。他們的目標是:到2020年,確保累計實現業務收入達500億元左右,力爭實現600億元左右。

曾有從事綜合能源業務拓展的人士告訴eo,一向擅長重資產項目投資運營的大型國有企業,在見到紛繁復雜的用戶需求時,反而有些不知所措。在適應現有制度前提下,如何利用先天優勢開展綜合能源業務是電力企業的共同課題。

一位業內人士認為,對于大型電力企業來說,目前,儲能或許是為數不多的,能夠算得上是綜合能源范疇,又能在現有機制下找到合適落地模式的業務之一。

媒體曾報道,國網河南綜合能源公司技術部劉浩在2018中國儲能西部論壇上解釋電網投入儲能的原因:第一是特高壓交直流混聯運行的電網,事故構成要素比較復雜,存在重大安全事故隱患;第二是電網負荷峰谷差逐年加大,需要建設一定容量的儲能裝置,用以削峰填谷,提高設備利用率,延緩為滿足短時最大負荷而所需的建設投資;第三是新能源大規模并網對電網安全穩定運行帶來影響;第四是解決區域電網輸送斷面阻塞的問題。

具體到2018年數個“明星項目”:江蘇鎮江因燃煤電廠關停、燃氣電廠未能如期“頂上”,只能依靠電網側儲能迎戰夏季高峰負荷;2022年甘肅電網要滿足新能源保障收購小時數要求,除了需要火電靈活性改造外,還需要配置約1800-3600MWh的儲能規模;長沙電池儲能電站一期示范工程的主要目的也是為了有效解決湖南長沙的用電壓力......

對于發電企業來說,壓減煤炭消費的壓力長期存在,以降電價為主要目標的直接交易又時刻影響著利潤空間,尋找新的業務增長點似乎更為迫切。

輔助服務領域讓不少發電企業看到希望:2018年上半年,模擬運行下的廣東調頻市場調頻總收益3.6億元,機組平均成交價格38.21元/兆瓦;山西火電AGC儲能聯合調頻項目數量從2017年的3個增加到2018年的12個。

“國家隊”看上儲能好不好?

據eo了解,業界對“國家隊”的“突然興奮”持兩種態度:積極的一面是,儲能終得“用武之地”;消極的一面是,它仍然被“悶”在電力系統內部,缺乏獨立身份,較少情況下能用其為客戶(包括電網系統)提供的動態服務數量和質量來衡量它的價值。

一位資深從業者指出,短期來看,有項目對設備廠來說是好事,但長期來看,因為沒有新的商業模式,未必有利于電力系統向分布式發展,提高用戶參與度。

以鎮江東部電網側儲能項目為例,八個儲能電站分別由國網山東電工電氣集團有限公司、國網江蘇綜合能源服務有限公司和許繼集團有限公司投資建設,以租賃形式供電網公司使用,一段時間后將資產移交電網公司。

這種模式下,對電網來說,電化學儲能和歷史悠久的抽水蓄能電站類似,被看作是一種固定資產,是服務電力系統平衡的一種資源,可以實現調峰、調頻、備用、黑啟動多種功用。

據澎湃新聞報道,近日在江蘇蘇州舉行的2018智慧能源發展高峰論壇上,南方電網科技部副主任鄭耀東指出,電池儲能量到一定程度后,如果國家政策體系沒放開,電網公司的成本一直受國企改革、電力體制改革的限制,電網公司不會大規模購買儲能。

“因為它本身不是電力系統的一個必備元件,只是提升調節能力的手段。”

發電側儲能則一般有兩種應用場景,一是火電聯合調頻,二是促進新能源的消納,減少棄風棄光。

在消納棄風棄光電量上,一個比較接近商業化的例子是西藏羊易光儲電站。北控清潔能源集團在其西藏羊易光伏電站中建設了4.5MW/20.7MWH的儲能電站。根據公司在多個行業論壇上的介紹,羊易光伏電站白天棄電時,儲能電站充電,購電只需1分錢/千瓦時。到了夜間,儲能電站放電,按照羊易光伏電站1.15元/千瓦時的價格賣出,從而賺取1.14元/千瓦時的差價。

但在新能源發電領域,更多的儲能電站還是以示范項目為主。火電聯合調頻才是發電側儲能的主要陣地。

有儲能研究人士認為,發電廠加裝儲能,大多是為了提升機組響應速率,在調頻市場中分一杯羹。但是,隨著機組的增加和性能提升,沒有終端傳導機制的情況下,發電側上儲能是一場“零和游戲”。

從山西省的情況來看,輔助服務市場的建立確實在加劇競爭。2018年,山西省正式開啟了調頻輔助服務市場,發電機組通過競價獲得調頻機會,機組報價范圍為5-10元/MW。市場開啟后,機組報價不斷走低,成交價格幾乎都在報價下限位置。相比市場開啟之前的固定補償標準而言,山西儲能與火電機組聯合調頻的經濟性有所下降。

這仿佛與近兩年隨著電力體制改革出現的“價差式”售電市場類似,越早進入,越劃算。但“頭啖湯”的總分量是固定的,市場空間可能越來越小。往后的日子里,發電側加裝儲能設備,必須衡量提升或預留能力參與輔助服務是否足夠劃算。

責任編輯:仁德財

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市