2017年光伏行業十大事件

2017年對整個光伏行業是不平凡的一年。在2016年630之后,整個光伏行業陷入了冰一樣的市場,無論行業內或者行業外的人,都對2017年的光伏行業充滿了悲觀的論調。但出乎意料的,2017年的光伏行業卻似火一樣,給行業

2017年對整個光伏行業是不平凡的一年。

在2016年630之后,整個光伏行業陷入了“冰”一樣的市場,無論行業內或者行業外的人,都對2017年的光伏行業充滿了悲觀的論調。

但出乎意料的,2017年的光伏行業卻似“火”一樣,給行業內的人還有投資光伏行業的人,都帶來了很好的結果。

值此歲末,我給大家帶來,2017年影響光伏行業的十大事件,去盤點2017年的光伏行業:

1. 2017年全球光伏裝機量首次超過100Gw

2. 2017年中國分布式光伏爆發,同比增加約400%

3. 2017年中國資本市場打開對光伏企業的想象力

4. 2017年中國光伏公司在美國資本市場開啟“退市潮”

5. 2017年光伏行業整體利潤在上游

6. 2017年上游硅料企業狂拋“擴產計劃”

7. 2017年單晶浪潮勢不可擋,迎來“擴產期”

8. 2017年單晶多晶硅片全面普及金鋼線切割技術

9. 2017年美國201與印度雙反

10. 晶科連續兩年全球出貨量第一,有望打破光伏老大魔咒

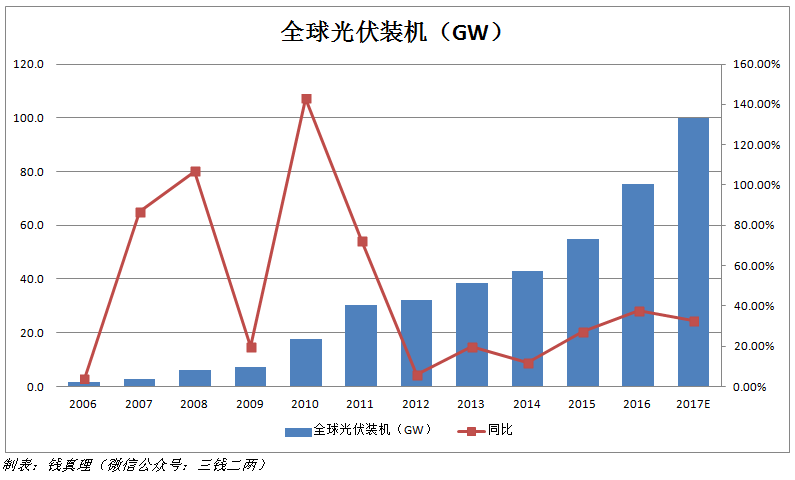

1. 2017年全球光伏裝機量首次超過100Gw

2017年,全球光伏新增裝機量將首次超過100Gw,同比增加35%左右。

這也意味著繼2016年之后,光伏再次問鼎全世界清潔能源新增裝機量最多的能源。

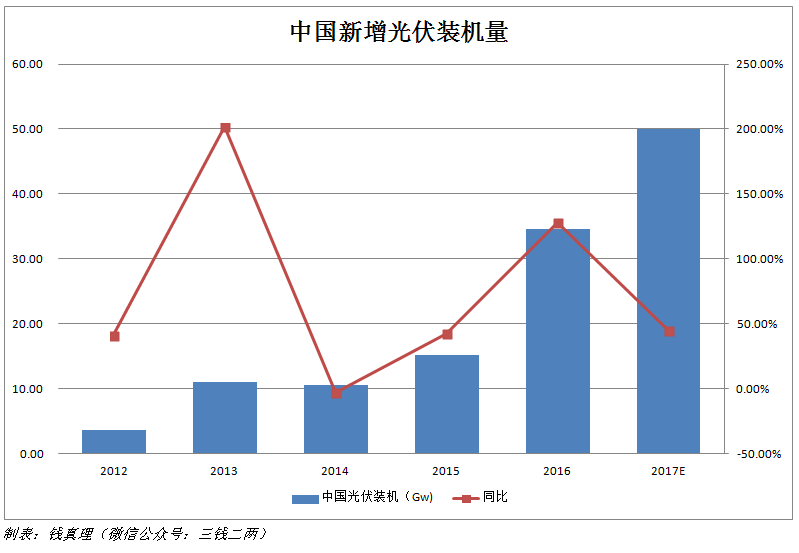

我們看到,今年全世界光伏裝機量超過100Gw的背后,中國也仍然是全世界最大的光伏市場,而2017年中國的光伏裝機量也將首次突破50Gw。

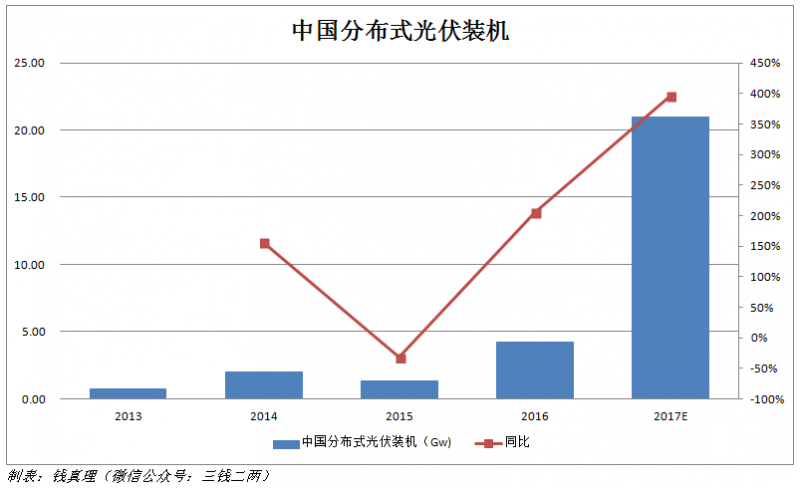

2. 2017年中國分布式光伏爆發,同比增加約400%

2017年,中國分布式可以說是中國整個光伏市場最大的亮點。

2017年前三季度,中國分布式新增裝機量就達到15Gw,2017年全年將會超過20Gw,同比增加約400%。

分布式爆發的背后主要有兩方面原因,一方面是分布式(如自發自用,余電上網)并不受補貼下降的影響,收益較高,另一方面,分布式也不受地面電站指標的管理,可以任意發展。

3. 2017年中國資本市場打開對光伏企業的想象力

2017年,中國資本市場對光伏企業的熱愛絲毫不亞于對茅臺的熱愛。

如果我們去看整個A股光伏板塊的龍頭,隆基股份,其漲幅是超過貴州茅臺在2017年的漲幅(2017年,隆基最高漲幅223%,貴州茅臺最高漲幅120%)。

(白色為隆基股份,綠色為貴州茅臺)

同時,隆基的上漲讓中國光伏公司在A股的估值到了850億的水平,創造了A股對中國光伏制造業的最高估值,也打開了中國資本市場對光伏的想象力。

(注:錢真理也曾在隆基今年低點時,推薦隆基 隆基股份:50萬創業,押注單晶,匠人之心,終成單項冠軍)

我們也看到,不僅隆基這一家公司在2017年受到了資本市場的追捧,包括通威股份(通威股份:飼料大王的光伏征途),陽光電源為代表的一些列光伏龍頭公司都受到資本的追捧,漲幅均超過100%。

4. 2017年中國光伏公司在美國資本市場開啟“退市潮”

與中國資本市場相比,我們看到在美國上市的中國光伏公司卻受到了很冷的待遇,這也使得這些公司紛紛私有化,從美股退市。

從17年3月的天合能源的正式退市,我們看到2017年變成了中國光伏公司在美股的“退市潮”。

2017年11月,晶澳太陽能從美股也正式私有化。

而2017年12月,阿特斯也宣布將私有化:

中國公司在美國“退市潮”的背后,影射的是美國資本市場對中國光伏公司的冷落與偏見,而更讓人感到憤慨的是,其實在美股上市的這些光伏公司,可以說是整個光伏業的老兵,同時很多公司至今也是光伏行業的佼佼者。這樣的偏見讓中國光伏公司在美股的估值基本是在凈資產附近(晶澳甚至是0.4倍PB),與中國資本市場產生了極大的反差。

5. 2017年光伏行業整體利潤在上游

雖說2017年是全世界光伏的大年,但我們看到整個產業的利潤分配十分不均:光伏上游環節基本上是賺取暴利,而在光伏下游環節則基本上是不賺錢。

這里,我們對比兩家上游公司,隆基,大全的毛利率與兩家下游公司晶科和晶澳的毛利率:

我們可以很明顯的看到,2017年隆基和大全的整體毛利率都維持在30%以上,而晶科與晶澳的毛利率都在15%以下,這就使得今年隆基一家公司的利潤(約30億)會等于所有下游組件企業的利潤總和(約10億)的3倍,這也意味著整個光伏行業的利潤都在上游企業。

6. 2017年上游硅料企業狂拋“擴產計劃”

2017年,多晶硅料的價格在經歷了年初的下跌后,便開始一路上漲,從年初最低點的約10萬/噸漲到2017年底的約15萬/噸。

上游的漲價疊加了兩個因素,一個是2017年的光伏整體需求超預期,另一個是瓦克工廠意外的爆炸,帶來的2萬噸的停產:

而上游硅料的上漲帶給了上游豐厚的利潤,也讓上游硅料廠商紛紛拋出了“擴產計劃”。

09231385118512.png

其中,擴產計劃最激進的當屬通威股份和東方希望。通威和東方希望的產能預計都會達到12萬噸,成為世界第一,而過去國內第一的保利協鑫(即江蘇中能)預計產能將會達到10萬噸。

如果上述三家企業的擴產計劃都能實現,則這三家的產能一共將達到32萬噸,相當于2016年全球多晶硅產量的84%,而加上國內其他的企業,錢真理預計未來中國多晶硅產量將占全世界總產量的80%以上,這也意味著整個多晶硅產業格局將完全被中國企業所主導。

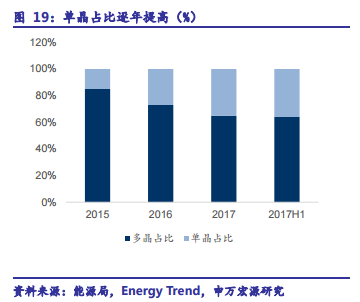

7. 2017年單晶浪潮勢不可擋,迎來“擴產期”

自2014年以來,在國內,單晶的市場份額便不斷提高,從組件端統計,單晶組件份額已由2014年的5%,提升至2015年的15%,再到2016年的27%左右,而在2017年,單晶的市場份額將會達到35%左右。

在這一波單晶浪潮下,我們看到2017年迎來了單晶企業的擴產期。以單晶硅片的龍頭,隆基和中環為:

隆基:2016年硅片產能為7.5Gw, 2017年將達到15Gw, 同比增加100%,而在2018年有望達到25Gw。

中環股份:2016年單晶硅片4.5Gw,2017年將達到12Gw, 同比增加160%,而在2018年有望達到23Gw。

同時,我們看到像晶科這樣的垂直組件廠商,也開始投資單晶,預計晶科在2017年的單晶硅片產能也將達到約4Gw。

這樣的擴產期,無論是多晶硅料還是單晶硅片,在光伏的歷史上也從未有過,而這一些系列的投入,僅僅上市公司,就將投入超過600億人民幣:

8. 2017年單晶多晶硅片全面普及金鋼線切割技術

如果說整個產業技術路線近兩年最大的變化是單晶的重新崛起,那么金鋼線在單晶上面的運用就是單晶浪潮最強大的催化劑。

而在2017年,我們看到不僅金鋼線在單晶的運用上已經日趨成熟,多晶也開始全面普及金鋼線切割技術。

而關于金鋼線的普及,我們之前的一篇文章,光伏行業2017年總結(一):金剛線本質上是有利于單晶的產業革命,里面有詳細的闡述。

這里,我想特別值得一提的是,由于金鋼線的單晶和多晶的普及,這會讓砂漿切割的多晶硅片由于成本太高,將退出歷史舞臺,金剛線切割多晶硅片和單晶硅片將會是這個市場的完全主流。

9. 2017年美國201與印度雙反

目前,美國是全球第二大光伏市場,其2017年光伏新增裝機量有望突破13Gw,而印度是目前新興市場里增長最快的市場,2017年新增光伏裝機量有望將會突破10Gw,而這兩大市場,都在2017年,開啟了對非本國光伏產業的新一輪的調查。

2017年4月,美國光伏電池廠商Suniva(其實這是一家中國人自己控股的公司,)破產后,向美國政府提起201調查,而美國政府在2017年9月22日作出損害認定,認定非美國產的光伏產品對美國本土光伏制造業有損害。

2017年7月,印度工商部發布公告,對來自中國大陸,臺灣,馬來西亞的光伏電池以及組件發起反傾銷調查。

美國的201與印度的雙反,都將影響到中國的光伏企業,但我也想強調的一點是,美國201與印度的雙反所能造成對中國光伏企業的影響,肯定會遠遠小于2011年的歐美雙反。

這是源于兩方面的原因,一方面是中國企業的整個產業競爭力已經比2011年強大了太多,目前整個光伏產業鏈,從最上游的硅料到下游的組件,中國光伏已經都已經占到了80%的市場份額,另一方面就是市場,2011年的時候,歐美市場就占了全球市場的80%,而現在,中國是全球最大的光伏市場,占了約50%的市場份額,而美國和印度的市場份額一共約20%。

10. 晶科連續兩年全球出貨量第一,有望打破光伏老大魔咒

2016年,晶科以6.7Gw的出貨量成為全世界出貨量最大的光伏企業,而2017年,晶科預計出貨量將達10Gw,連續第二年成為全球出貨量第一的光伏企業,并且今年晶科將拉開與第二名之間的出貨量差距,而這也讓從前光伏的“老大必死”的魔咒有希望被晶科所打破。

同時,有意思的是,由于其他一線組件廠,如天合,晶澳,阿特斯,都已經準備在美股退市,晶科便成為在美股上市的唯一的一線組件光伏公司。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網