光伏中概股趕著回歸 那些還堅挺在美股的光伏企業有什么打算?

北京時間12月11日,全球光伏組件出貨量排名前三的阿特斯陽光電力集團(下稱阿特斯,NASDAQ:CSIQ)宣布,董事長兼CEO瞿曉鏵擬以18 47美元 股的價格,收購公司所有不屬于瞿曉鏵及其配偶張含冰的在外普通股。這意味

北京時間12月11日,全球光伏組件出貨量排名前三的阿特斯陽光電力集團(下稱阿特斯,NASDAQ:CSIQ)宣布,董事長兼CEO瞿曉鏵擬以18.47美元/股的價格,收購公司所有不屬于瞿曉鏵及其配偶張含冰的在外普通股。這意味著阿特斯成為近年來第四家實施私有化的光伏中概股。

阿特斯由國家“千人計劃”首批特聘專家瞿曉鏵于2001年創辦,公司總部位于加拿大安大略省,2006年登陸美國納斯達克。

今年三季度,阿特斯組件出貨量1870MW,前三季度總出貨量5104MW,僅次于晶科能源(NYSE:JKS)位列全球第二。往年在組件出貨量在前二位與晶科能源博弈激烈的天合光能,因私有化未公布三季度財務數據。

阿特斯的私有化令業內意外。

一位光伏從業人士對界面新聞記者表示,阿特斯國際化程度很高,業務主要集中于海外,其電站、組件業務在國內市場的占比較低。

2001年,剛剛創立的阿特斯借助歐美光伏市場的極大需求迅速發展起來,組件業務不斷壯大。經過十幾年的布局,該公司在全球成立了十家光伏生產企業,并在二十多個國家和地區建立了分支機構。

截至2016年,阿特斯組件出貨量達到5232兆瓦,創歷史新高。發展至今,該公司共為全球100多個國家的1200余家客戶提供了超過22GW的光伏組件。

雖然阿特斯的主要制造基地和研發基地在中國,但其團隊有著很強的海外背景。該公司自2009年開始將經營主力投向了海外優質電站資產。

來源:阿特斯

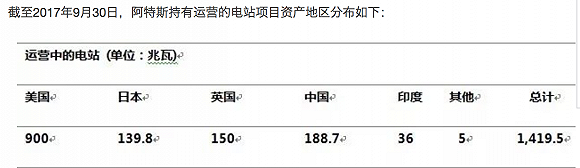

截至2017年9月30日,阿特斯持有的光伏電站項目總計1419.5兆瓦時。

據《能源一號》12月13日報道稱,阿特斯旗下蘇州高創特新能源發展股份有限公司(下稱高創特,NEEQ:834908)可能成為其謀求A股主板上市的前哨。高創特或從新三板退市,進入主板市場。高創特于2005年成立,四年后年登陸新三板,主營工程業務。

不過,上述業內人士表示,高創特規模很小,不太可能成為阿特斯在國內上市的主體。目前阿特斯在國內的資產主要是組件廠,高創特將這些資產并入后,再轉板與阿特斯將國內資產整體打包,直接主板上市相比沒有明顯的優勢。

與其它光伏中概股相比,阿特斯的特殊之處在于董事長兼CEO瞿曉鏵為加拿大籍華人。“(阿特斯)A股上市的難度會更大,當然也不排除在港股上市的可能。”他說。

界面新聞記者通過微信向瞿曉鏵詢問阿特斯是否有A股上市的計劃,對方回復稱“因為‘合規性’要求,不能多說,一切以正式的‘PressRelease’為準”。

截至目前,包括阿特斯在內,已有四家光伏中概股實施私有化奔赴A股。

今年6月,昱輝陽光(NYSE:SOL)董事長兼CEO李仙壽擬收購公司的光伏及LED制造業務;去年8月,登陸紐交所10年之久的天合光能(NYSE:TSL)宣布與投資者財團達成11億美元的私有化協議,并于今年3月正式完成私有化,從納斯達克退市;于2015年就提出了私有化意向的晶澳太陽能(NASDAQ:JASO),在上個月宣布,將以3.62億美元由該公司董事長兼CEO靳保芳等組成的投資者財團收購且實現私有化。

除了已公開表達期望盡早登陸A股的天合光能,目前尚無第二家光伏中概股明確回歸A股的計劃。本月初,晶澳太陽能還在鋪天蓋地的“回歸A股”報道中發聲明稱,沒有在國內上市的計劃。

但毫無爭議的是,在選擇回歸的中概股眼中,國內A股是令人垂涎的“香餑餑”。與A股市場相比,美股和港股上市較為容易,但上市公司數量多,投資者選擇多,因此沒有A股的資金集中,對公司的估值更理性。

2005年,發展如日中天的中國光伏行業打響了登陸美股的第一槍,無錫尚德成為首個在紐交所上市的中國民企,其創始人施正榮的身價隨后飆升至23億美元,成為當年的中國首富。

無錫尚德也因此成為了此后幾年的國內其他同行的效仿對象。據界面新聞記者粗略統計,自2005年開始的兩年內,先后有10家中國光伏企業成功在海外上市,包括天合光能、英利綠色能源(NYSE:YGE)、晶澳太陽能等均在此時赴美上市。

但隨后的過度擴張帶來了產能過剩,歐美等國頻頻發起“雙反”,中國光伏行業進入“寒冬期”,在美上市的光伏企業,面臨著估值低和退市的風險。中國政府加大對光伏的扶持政策,大部分企業將戰略布局重點由此前的海外市場調整為國內市場,主動私有化并退市以回歸國內A股。

據界面新聞記者統計,截至目前,仍“堅挺”在美股市場的光伏中概股還有晶科能源、英利綠色能源、大全新能源(NYSE:DQ)、天華陽光(NASDAQ:SKYS)和綠能寶(NASDAQ:SPI)等。

根據12月14日的最新數據,晶科能源市值為7.71億美元,股價報收于24.4美元/股;英利綠色能源市值為3454萬美元,股價報收于1.9美元/股;大全新能源市值為4.93億美元,股價報收于48.33美元/股;天華陽光市值為7970.88萬美元,股價報收于1.5美元/股;綠能寶市值4.14億美元,估價報收于0.58美元/股。

“中概股回歸潮一方面是因為中美市場估值差異,光伏板塊美股普遍估計較低,A股普遍高估值,”英利回復界面新聞記者稱,另一方面,則是因為近幾年其它板塊一些中概股回歸后市值獲得大幅增長(例如暴風科技),有一定示范股作用。這都是企業綜合考慮各種情況后做出的正常行為。”

“隨便一個表現較好的光伏A股上市公司的市值,都是所有在美上市的中國光伏企業的市值總和”,一位就職于某個光伏中概股企業的人士說,這句看似夸張的表述儼然成為近年來國內外上市光伏公司股價的真實寫照。

“估值低就會喪失融資能力,這是關鍵。”雪球“大V”錢真理對界面新聞記者表示。截至目前,昱輝陽光、英利綠色能源、晶澳太陽能、大全新能源、中電光伏、綠能寶等多家光伏中概股,都曾因股價低于1美元而收到退市警告。

目前仍留在美股的光伏中概股們看似不合潮流的做法合理嗎?

晶科能源作為全球最大的組件制造商,2010年成功登陸美國紐約證券交易所,是目前美股中實力最為強勁的中概股之一。但事實上,也是較早有意識通過分拆業務私有化并計劃在國內上市的中概股。

在2014年初,晶科能源就宣布了電站業務有望分拆到香港上市的消息。2016年11月,由晶科能源董事長李仙德先生牽頭的買方財團,以2.5億美元收購該公司持有的江西晶科能源工程有限公司55%股權。通過本次交易,晶科能源分拆出晶科電力的下游業務。

今年3月,晶科能源CEO陳康平透露,晶科電力未來會單獨上市,但至于國內還是國外要看哪里更適合發展。

上述業內人士認為,晶科能源的做法完全不同于天合光能和晶澳太陽能,它首先選擇將電站部分先剝離出來,是因為電站業務基本上都是重資產高負債的,會拖累上市公司的資產負債表,當初如果全部業務私有化肯定因“盤子”大而有難度,這樣看來該做法相當明智。

“晶科的電站業務做的特別大,剝離之后第一步肯定是先上市晶科電力,據說是2018年就會在A股上市。”他表示,只有電站資產上市后晶科能源可能才會考慮從美股的回歸,但該公司海外市場做的比較好,接受程度挺高,也可能選擇不回歸。

“(我認為)晶科能源暫時不會私有化,或者回A股上市。”錢真理告訴界面新聞記者,因為現在晶科電力正在A股排隊上市,且海外市場基礎良好的晶科能源,還能享受海外銀行認可的英文報表及美股上市的海外品牌效應。

未來,這種將電站資產分拆出來在國內上市這種做法可能會流行起來。中國循環經濟協會可再生能源專業委員會政策研究部主管彭澎對界面新聞記者表示,“新能源行業整體回歸A股上市是大趨勢,未來隨著光伏電站裝機量的不斷增大,很多電站持有者會在國內上市并實現資本運作,當然這也需要經歷非常復雜的融資設計。”

她補充道,如果光伏中概股像晶科能源和阿特斯一樣,能在國內擁有上市平臺,會有利于在國內其他的融資運作。企業可以通過裝填資產,把相應的電站實現證券化,或者通過發票據、發債券等其他方式。

除了已先行一步私有化的晶科能源,近年來債務纏身的英利綠色能源是否私有化也備受業內關注。

這家全球昔日最大的光伏面板企業,自2012年受到歐盟對華光伏“雙反”調查重創以來,常年處于持續虧損、巨額債務、資金鏈斷裂的低谷中,幾度接近破產倒閉的邊緣。

根據彭博數據顯示,截至2016年9月末英利綠色能源的負債總額為114億元。5月的一份監管報告顯示,該公司的債權人包括中國銀行、中信銀行、新疆天山農商銀行和保定農村信用社。

今年二季度,該公司凈營收達到31.74億元,一季度為12.38億元;凈虧損2.976億元,一季度虧損為1.84億元。“英利各方面的條件現在不太理想,很難得到投資者認可,所以暫時不會私有化。”錢真理表示。

“英利可能私有化,它具備私有化的條件。”上述業內人士表達了不同看法,一兩年前曾有投資者曾有意進入,但遭到了當時集團董事長苗連生的反對。“雖然現在上市公司的現金流比較緊張,但英利集團還有其他的業務,比如房地產等,完全具備私有化的能力。”

英利綠色能源方面則對界面新聞記者回復稱,目前沒有私有化回歸A股的計劃。公司目前正在努力解決自身債務問題,以改善經營情況。

毫無疑問,新能源行業整體逐步在A股上市,尤其是光伏中概股私有化并回A股上市是大勢所趨。

彭博新能源財經(BNEF)太陽能首席分析師江亞俐曾對界面新聞記者表示,現在中國證監會加強了對IPO、借殼上市的監管,返回A股市場至少在時間成本上會更多。在過去幾年,尤其是2015年,宣布私有化的中概股超過30家,宣布退市的中概股有5家停止私有化進程。

對光伏中概股來說,選擇回歸的資金及時間成本都不低,此外還需承擔是否能成功上市的風險。以大全新能源、綠能寶等為代表的光伏中概股第二梯隊為例,它們需要考慮自身是否具備承擔回歸A股風險的能力。

“現在國內金融市場的監管審查趨嚴,在國外退市后是否能在國內順利上市其實都有一定風險。”彭澎表示,一旦從美國退市,公司首先需要一筆用于回收股份的資金,之后要在國內重新上市,這中間存在較長的時間差,且是否能融資和上市都存在不確定性,每家企業根據自身的情況判斷是否能承擔這個風險。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網