2018年中國水電發電量及裝機容量預測(附圖表)

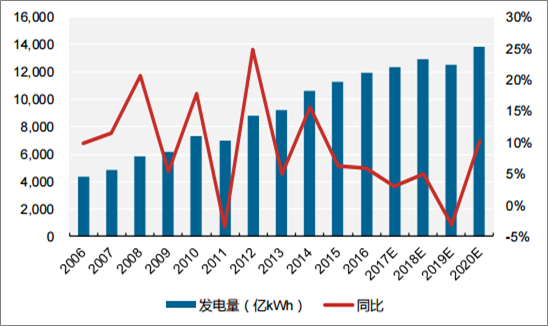

一、電價電量雙重提升,大水電迎來利好2017年1-10月份,全國基建新增水電發電生產能力893萬千瓦,水電發電生產能力達到29517萬千瓦,同比增

一、電價電量雙重提升,大水電迎來利好

2017年1-10月份,全國基建新增水電發電生產能力893萬千瓦,水電發電生產能力達到29517萬千瓦,同比增長3.5%。全國產全國規模以上電廠水電發電量9234億千瓦時,同比增長2.2%,增速比上年同期回落4.5個百分點。全國水電發電量前三位的省份為四川(2469億千瓦時)、云南(1878億千瓦時)和湖北(1293億千瓦時),其合計水電發電量占全國水電發電量的61.1%,同比分別增長6.6%、10.4%和7.6%。

根據中華人民共和國水力部2005年完成的第二次水利資源普查資料:全國水力資源理論蘊藏量10MW以上的河流共3886條,水力資源理論蘊藏量6.9億kW;技術可開發量5.4億kW,年發電量24740億kWh;經濟可開發量4億kW,年發電量17534億kWh。隨著開發理念的加強、規劃水平的提升,部分非經濟開發水電資源,也逐漸具備了開發價值,然而水電總體裝機量依然受資源限制,總量提升仍然有限。

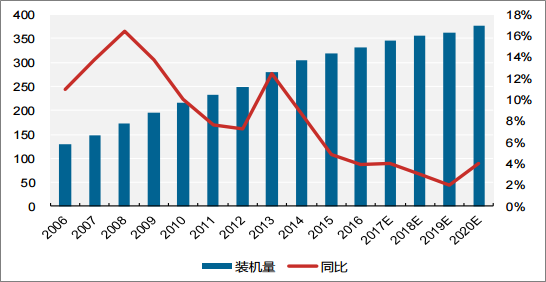

截至2017年10月年水電總裝機達到332GW,扣除抽水蓄能裝機27GW,常規水電站的裝機量已經達到305GW。十一五期間由于裝機基數小,裝機量同比增加10%以上,十二五期間新增裝機主要集中在2013~2014年,雅礱江和金沙江部分大型水電站投產使得行業總裝機量增加超過100GW。隨著優質水電資源逐步被開發完畢,以及用工、移民等成本逐年上升,水電的開發周期也將有所增加,根據各上市公司規劃及行業情況,我們預計十三五期間水電總新增裝機量約為60GW。

水電行業裝機量(GW)

數據來源:公開資料整理

數據來源:公開資料整理

二、多項新政出臺,大水電企穩

2017年6月16日,國家發改委發布的《關于取消、降低部分政府性基金及附加合理調整電價結構的通知》指出:自2017年7月1日起,取消向發電企業征收的工業企業結構調整專項資金,將國家重大水利工程建設基金和大中型水庫移民后期扶持基金征收標準各降低25%,騰出的電價空間用于提高燃煤電廠標桿電價,緩解燃煤發電企業經營困難,由于長期以來水電的上網電價都是與火電標桿電價相掛鉤,這次基金費用的下調同樣有利于水電行業整體收入的提高。2017年9月能源局下發的《關于減輕可再生能源領域涉企稅費負擔的通知(征求意見稿)》中指出:單個項目裝機容量5萬千瓦及以上的水電站銷售水力發電電量,增值稅按照13%征收;超過100萬千瓦的水電站(含抽水蓄能電站)銷售自產電力產品,自2018年1月1日至2020年12月31日,對其增值稅實際稅負超過12%的部分實行即征即退政策。新的增值稅政策將有利于降低行業費用支出,從而提升整體競爭力。此外,本輪煤電聯動帶來的火電標桿電價上漲也會促使與其聯動的水電電價跟隨上調,對于邊際成本極低的水電來說有望進一步增厚利潤。

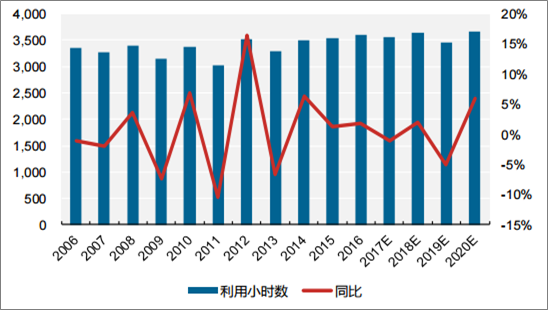

三、來水預期前景好,提升盈利預期

從來水的情況看,全國來水總體基本保持一年高一年低的豐枯交替的模式,而2017年全年相比2016年來水偏少,因此我們認為2018年總體來水有望向好,行業總體發電量將有所回升。

我國主要流域歷年來水情況(億立方米)

數據來源:公開資料整理

水電行業利用小時數(h)

數據來源:公開資料整理

水電行業發電量

數據來源:公開資料整理

原標題:2018年中國水電發電量及裝機容量預測【圖】

責任編輯:李鑫

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊