深度報告丨煤電去產能微調電源結構 高煤價下拉煤電發電份額

本期內容提要:

從裝機容量來看,2017年,煤電裝機總量約為10億千瓦,占發電裝機總量的58%;從發電量來看,煤電全年約為42000億千瓦時,約占全年總發電量的67%;這說明煤電是電力供應的主要電源,在電源結構中占據核心地位。

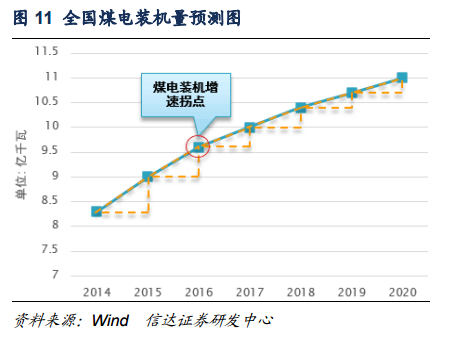

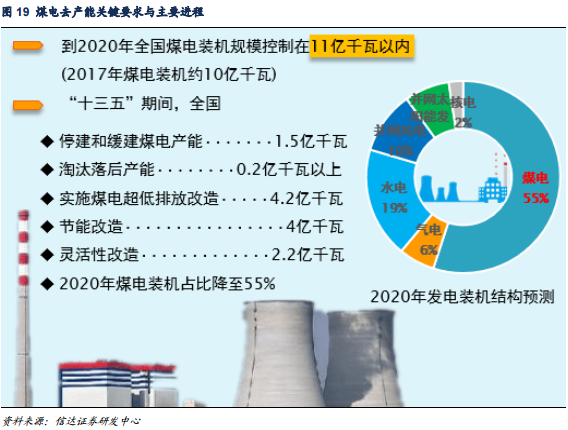

2018年能源工作會議提出,要聚焦綠色發展,著力解決清潔能源消納問題。按照非化石能源消費比重達到15%左右的要求,到2020年,非化石能源發電裝機將達到7.7億千瓦左右,按照煤電“去產能”及清潔能源消納的相關政策要求,我們預測,到2020年:全國發電裝機容量約為20億千瓦,其中煤電裝機容量不會超過11億千瓦,氣電裝機容量將達到1.2億千瓦,常規水電裝機將達到3.7億千瓦,風電裝機將達到2.1億千瓦,太陽能發電裝機將達到1.5億千瓦,核電裝機將達到0.5億千瓦,非化石能源發電裝機總量將達到7.8億千瓦左右。到2020年,煤電的電源結構占比將由2017年的58%降至55%,煤電“去產能”將微調電源結構。

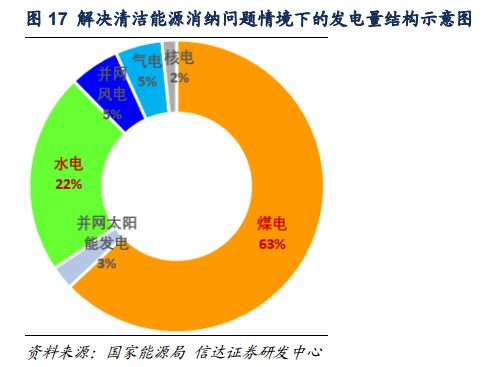

從發電量角度來看,解決清潔能源消納問題,煤電的發電量占比將受到沖擊,我們預測煤電發電量占比在解決清潔能源消納情景下約從67%降至為63%左右,氣電、并網風電、核電發電量占比并無明顯變化,水電在水量正常情況下發電量占比將由19%升至22%,并網太陽能發電量占比將由2%微調到3%左右。

我們預計,2018年煤電裝機總量約為10.4億千瓦,裝機增速大概率不會超過4%,未來煤電裝機總量將繼續增加,但裝機增速將明顯放緩。

中電聯最新預測,2018年全社會用電量增速約為5.5%,我們預測,2018年全社會用電量增速大概率在6%左右,將達到6.69億千瓦時。在此情況下,全社會用電量增長約為4000億千瓦時,按照各類電源發電量結構測算,煤電增長約2640億千瓦時,對應原煤消費增長最高不會超過4600萬噸,引發煤炭消費部分修復。

2017年,煤炭價格全年持續高位運行,煤電行業面臨巨額虧損,全國煤電企業因電煤價格上漲導致電煤采購成本比2016年提高2000億左右,國家發改委明確表示,將盡快引導電煤采購成本下降至綠色區間,并且不會調整電價,這種情況下,電企勢必選擇讓渡發電指標給其他電源,最有可能受益的是夏季高峰的水電以及持有上網電價補貼的風電,在電煤持續高價的情況下,煤電發電量及發電份額一定會被下拉,而清潔能源發電將成為發電的有力補充。

風險因素:宏觀經濟增速大幅放緩,電力需求嚴重下降,自然災害,氣候因素如氣候干旱、缺水枯水等不可抗力。

一、煤電在電源結構中占據核心地位

1.1 煤電是電力供應的主力電源,在電源結構中占據核心地位

煤電、氣電、油電作為火電的主要組成部分,煤電、油電為高碳、高污染化石能源發電,且我國油電數量極少,絕大部分為煤電,氣電則為今后一段時間內主力推動的低碳、清潔能源發電。事實上,從全球來講,水電、風電、太陽能光伏、核電等非化石能源發電的間歇性、隨機性、不穩定性、安全性的難題都未從根本上完全克服,因此,火電在未來很長一段時間內的發電主導地位不會動搖。

作為以煤為主的資源型國家,我國的發電能源也是以電煤為主。近年來,發電裝機容量中60%是煤電,發電量中約70%是煤電。一方面,按照目前的技術成熟度和成本優勢來看,煤電是我國最穩定的配套電源,我國煤電規模巨大,年均發電量在40000億千瓦時左右,據最新統計數據顯示,2017年,煤電發電量約為42000億千瓦時,在發電量中約占66.7%,雖然比2016年發電量占比67.5%略有回落,但煤電亦向高效清潔利用轉型,其他任何能源在今后相當長時間內還不可能完全取代煤電在電源結構中的核心地位;另一方面,近年來煤電發電量占比一直在降低,進入“十三五”以來,煤電發電量占比降速逐漸放緩,也就是說,為保障我國未來用電剛性需求,未來煤電將更多地承擔支撐電力系統運行、給系統調峰等作用,但煤電仍是我國的主力電源,在電力系統中的主體地位不會發生變化。

“十三五”期間,國家明確要確保非化石能源發電,徹底解決棄風、棄光、棄水等非化石能源利用問題,煤電裝機在這種情況下增速必然會下降,受到最大政策沖擊的是煤電。從政策角度而言,煤電要控制發展,氣電和非化石能源發電是要鼓勵發展的;但從電力市場需求而言,煤電的供應最為穩定、可靠,因此,煤電的實際需求更為強勁。

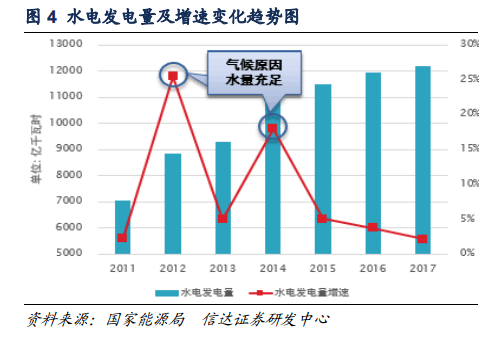

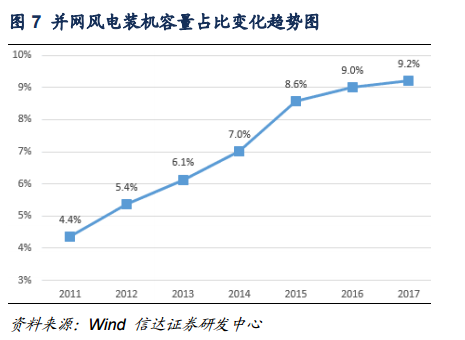

從發電量角度而言,2017年水電發電量約為12211億千萬時,水電發電量增速由2016年的3.8%降至2.2%,水電發電量在全國全社會用電量中的占比也由2016年的20.2%降至2017年的19.4,這主要是因為最近兩年氣候原因導致的水量不夠充足,未來我們預計水電發電量在全社會用電量中的占比將維持在20%左右;近年來,風電裝機容量在發電設備裝機總量中的占比不斷提高,2017年,風電發電量約為3057億千瓦時,約占全社會用電量的4.8%,并網風電裝機容量占比達到9.2%,整體上呈現逐漸上升的趨勢。

從能源供給革命的層面與要求上來講,2018年,國家將立足于國內多元供應體系保障能源安全,著力推動煤炭高效清潔利用,不斷發展非煤能源,形成煤、油、氣、水、核、風、光等多能互補的能源多元供給體系及堅強有力的能源安全保障體系,并同步加強能源輸配網絡和儲備設施建設。從2018年及“十三五”中后期的能源工作重點中可以發現,并沒有排斥煤炭及煤電利用的主張,煤電作為電力多元化供應中的核心支撐以及重要組成部分,能夠起到保障國內電力穩定供應,平抑電價的重要作用,但是按照發改委及國家能源局的要求,煤電裝機增速將必然呈現逐漸放緩的趨勢(本文1.2中詳解)。

1.2 解決清潔能源消納,將沖擊煤電發電份額

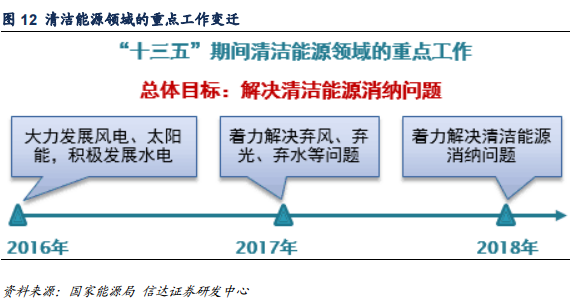

2018年能源工作會議提出,要聚焦綠色發展,著力解決清潔能源消納問題,著力推進能源結構調整戰略工程,統籌推進煤炭清潔高效利用,大力推進能源清潔發展水平。清潔能源發展已經從過去的大規模加速發展轉變為解決消納了。

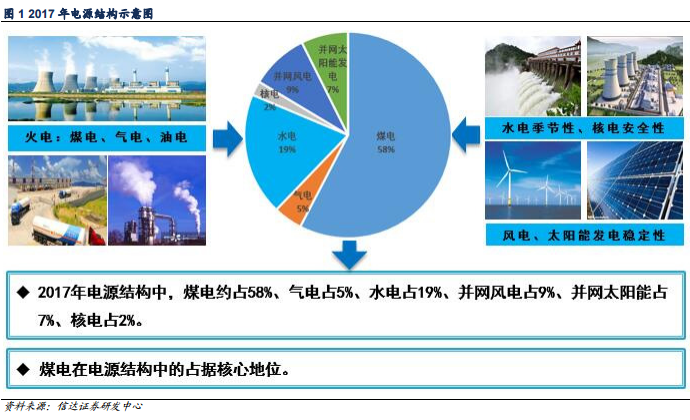

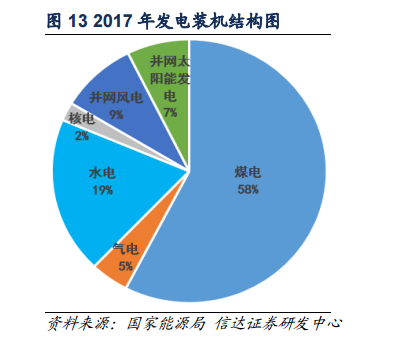

我國非化石能源發展領跑全球,據我們整理國家能源局及中電聯的最新數據顯示,從裝機容量來看,2017年,煤電裝機總量約為10.2億千瓦,占發電裝機總量的58%;氣電裝機總量約為8000萬千瓦,占發電裝機容量的5%;水電裝機總量約為3.4億千瓦,約占發電裝機容量的19%,并網風電裝機總量為1.6億千瓦,約占發電裝機容量的9%,并網太陽能發電裝機總量1.3億千瓦,約占發電裝機總量的7%,核電發電裝機總量4000萬千瓦,約占發電裝機容量2%。

從發電量來看,煤電全年約為42000億千瓦時,約占全年總發電量的67%;氣電發電量為3200億千瓦時,約占總發電量的5%;水電發電量為12211億千瓦時,約占總發電量的19%;并網風電發電量為3057億千瓦時,約占總發電量的5%;并網太陽能發電1568.2億千瓦時,約占總發電量的2%,核電發電量為1007.47億千瓦時,約占總發電量的2%。

由此裝機結構與發電結構的對比可以發現,煤電的實際發電占比要明顯高于煤電的裝機占比,這說明煤電的實際市場占有率更高一些,也表明我國風電、太陽能光伏發電的利用率低于裝機容量,也就是說棄風、棄光現象較為明顯。

清潔能源發電有兩個最突出的問題,一是成本,二是迫在眉睫的消納難題。至2017年,我國風電和光伏發電建設成本不斷下降,并取得了突出的成果。目前,我國明確實行可再生能源電力配額制、落實可再生能源優先發電制度、統籌煤電與可再生能源電力發展、提高電力系統調峰能力、推動自備電廠參與可再生能源消納等措施,確保可再生能源消納。

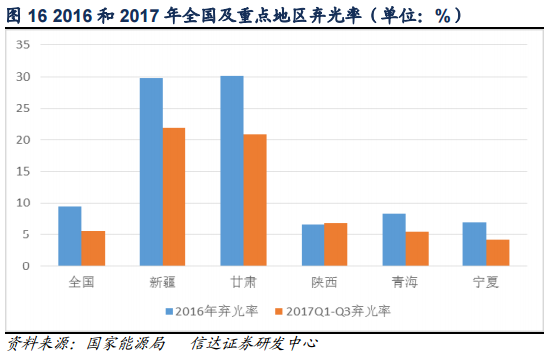

2017年,我國重點省份及主要河流(河段)利用良好,除了金沙江中游和大渡河地區水能利用率不到70%,其他地區和河流水能利用率都在85%以上;2017年,棄風問題有所緩解,全國風電發電量3057億千瓦時,設備平均利用小時1948小時、同比提高203小時。棄風電量419億千瓦時,同比減少78億千瓦時。2017年,全國光伏發電量1568.2億千瓦時,全國棄光電量73億千瓦時。全國棄光率5.6%,同比下降了3.8個百分點。可以看出,2017年的棄風、棄光情況較2016年下降了不少,但離國家規劃的2020年棄風率5%以內、棄光率3%以內的目標還有一定距離。隨著棄水棄風棄光問題的解決,煤電發電份額將下降。

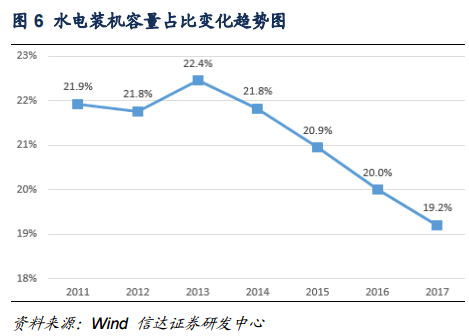

按照非化石能源消費比重達到15%左右的要求,到2020年,非化石能源發電裝機將達到7.7億千瓦左右,按照國家電力發展“十三五”規劃及清潔能源消納的相關政策要求,我們預測,到2020年,全國發電裝機容量約為20億千瓦,其中煤電裝機容量不會超過11億千瓦;氣電裝機容量將超過國家規劃的1.1億千瓦,達到1.2億千瓦;水電裝機容量國家規劃為3.4億千瓦,但2017年水電裝機總量就達到了3.4億千瓦,所以我們預計到2020年常規水電裝機將達到3.7億千瓦,風電裝機將達到2.1億千瓦,太陽能發電裝機將達到1.5億千瓦,核電裝機將達到0.5億千瓦,非化石能源發電裝機總量將達到7.8億千瓦左右。

按照非化石能源消費比重達到15%的要求,我們預測,非化石能源發電裝機總量將達到7.8億千瓦時,也就是說,到2020年,煤電的電源結構占比將由2017年的58%降至55%,氣電裝機占比將由目前的5%上升至6%,水電裝機占比將保持在19%左右,并網風電裝機總量占比將由目前的9%升至10%以上,并網太陽能發電裝機將升至8%,核電裝機基本保持2%不變,從電源結構來講,煤電“去產能”將微調電源結構。

解決清潔能源消納問題,煤電的發電量占比將受到沖擊,我們預測煤電發電量占比在解決清潔能源消納情景下約從67%降至為63%左右,氣電、并網風電、核電發電量占比并無明顯變化,水電發電量在水量正常或者較為豐裕的情境下占比將由19%升至22%,并網太陽能發電量占比將由2%微調到3%左右。由此可以看出,解決清潔能源消納問題微調煤電發電量占比,主要是利于水電發電量占比提升。

二、煤電“去產能”高壓態勢明顯

2.1 煤電“去產能”政策導向明顯,30萬千瓦以下落后產能將承壓

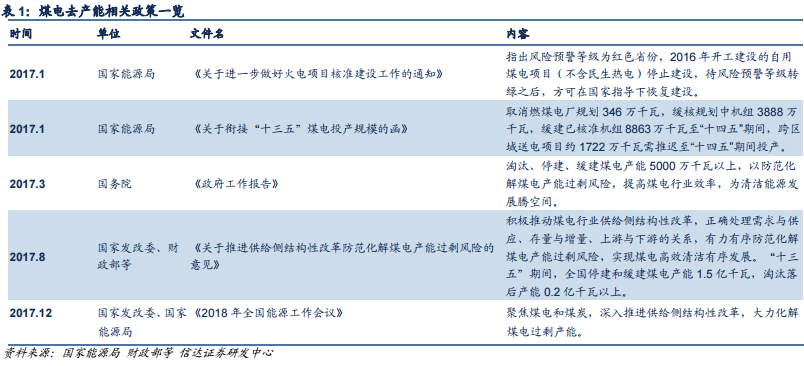

煤電“去產能”首次提出是在2017年政府工作報告中,當時,將“去產能”范圍首次擴大到煤電領域。2017年8月,國家發改委等16部委聯合印發《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》,提出化解煤電產能過剩等政策。國家發改委、能源局接連下發多份重要文件,提出要“取消一批、緩核一批、緩建一批”,煤電“去產能”明確要求:“十三五”期間,全國停建和緩建煤電產能1.5億千瓦,淘汰落后產能2000萬千瓦以上。到2020年煤電裝機總規模控制在11億千瓦以內。

從政府層面而言,化解煤電過剩產能,一方面是嚴控煤電增量,另一方面是要優化煤電存量。控增量方面,到“十三五”末,全國要完成取消和推遲煤電建設項目約1.5億千瓦。減存量方面,到“十三五”末,淘汰煤電落后產能2,000萬千瓦,煤電裝機占比降至約55%。2017年,全國主要火電企業電源工程投資大幅縮減,共完成投資不到700億元,同比下降27%左右,煤電建設速度和規模得到有效控制。

2017年《政府工作報告》提出,2017年淘汰、停建、緩建煤電產能5,000萬千瓦以上。事實上,2017年能夠完成的化解產能過剩任務可能不止于此。根據《關于印發2017年分省煤電停建和緩建項目名單的通知》,原計劃2017年緩建煤電約5,517萬千瓦、停建煤電產能3,520萬千瓦、淘汰約400萬千瓦,但實際上,據國家能源局最新發布數據顯示,2017年全國重點14個省市自治區在2017年共去掉煤電落后產能775.9萬千瓦,超計劃完成國家煤電去產能目標。

2018年能源工作會議提出,2018年要聚焦煤電,深入推進供給側結構性改革,大力化解煤電過剩產能。對比國家能源局2017年能源工作指導意見提出的有效防范和化解煤電產能過剩風險,可以看出,國家對于煤電產能過剩已經定性。政府接連多次發文強調煤電去產能,再加上此次能源工作會議明確了煤電產能過剩的事實,可以推測,煤電去產能將在“十三五”期間延續高壓態勢,煤電“去產能”政策導向明顯,30萬千瓦以下落后煤電機組將陸續被淘汰。

2.2 煤電去產能,利好存量大機組

《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》強調,對于不符合要求的30萬千瓦以下的煤電落后產能要依法依規予以關停。目前,大型發電集團60萬千瓦以上的大型發電機組占比很高,大多數都超過了50%。

在我國全社會用電增速表現良好的背景下,化解煤電過剩產能、嚴控煤電新增供給對存量機組形成了一定的利好。因此,在煤電裝機增速整體放緩、利用小時數下降趨勢得到緩解的形勢下,利好存量大機組。而60萬千瓦以上的燃煤機組主要集中在大型發電集團,因此,化解煤電產能過剩政策將對大型發電企業上市公司形成利好。

2.3 未來煤電裝機總量將繼續增加,但裝機增速將明顯放緩

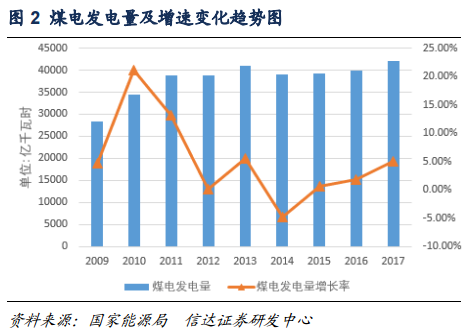

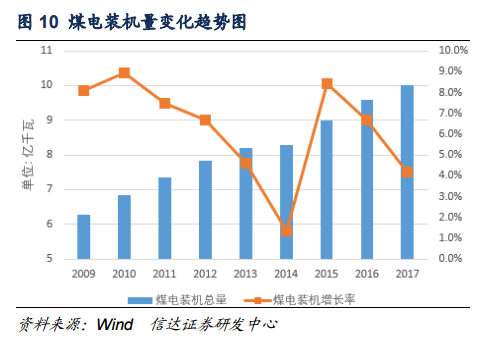

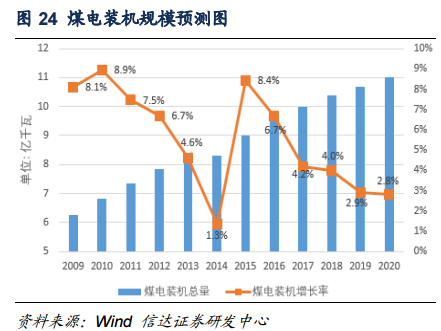

事實上,我國目前煤電裝機規模居世界之首,從煤電裝機總量上看,2013年煤電裝機總量為8.19億千瓦,2014年8.3億千瓦,2015年煤電裝機因大容量、高效率、低排放的煤電設備成為主流而一躍突破9億千瓦,2016年則上升至9.6億千瓦左右,2017年火電裝機總量約為11億千瓦,其中,氣電約為8000萬千瓦,煤電裝機總量約為10億千瓦,還有不到2000萬千瓦的余溫/余氣/余壓發電、垃圾焚燒發電、生物質發電以及秸稈、蔗渣、林木質發電等。從增速上看,煤電裝機增速從2013年到2017年,每年增速分別為:4.6%、1.3%、8.4%、6.6%、4.2%,煤電裝機增速明顯放緩。

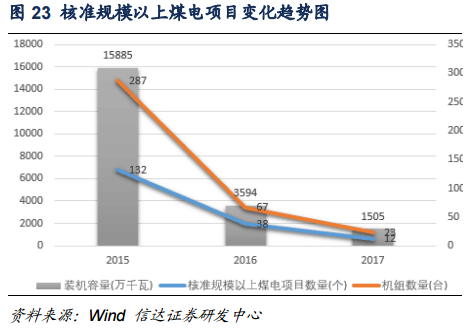

據2018年國家能源局發布的最新電力數據顯示,2017年,火電行業總裝機量約為11億千瓦,同比增長4.7%,增速略高于煤電裝機總量增速,新增裝機主要集中在東部地區,其中,山東、江蘇、內蒙增長幅度約達到900萬千瓦、760萬千瓦、620萬千瓦。在火電項目核準方面,2017年共計核準規模以上煤電項目12個,共23臺機組,裝機約為1600萬千瓦;從歷年數據上看,2016年共計核準規模以上煤電項目38個,共67臺機組,裝機約為3600萬千瓦;但與2015年相比,機組臺數與裝機規模均大幅下滑。

煤電與能源供給革命休戚相關,作為核心、主力電源的煤電,雖然在脫硫、脫氨、脫氫、除塵等方面通過大量的努力實現了污染物近零排放、超低排放,并在工程示范上做到了比天然氣發電排放的污染物還要少,但二氧化碳排放問題依然無法解決,因此,國家發改委、國家能源局在上層部署下,明確提出,到2020年,全國煤電裝機規模控制在11億千瓦以內,我們預計,2018年煤電裝機總量約為10.4億千瓦,裝機增速大概率不會超過4%。

三、煤價中高位下拉煤電發電份額

3.1 全社會用電量增速回彈,將引發煤炭消費部分修復

隨著供給側改革穩步推進,我們正站在能源新周期的起點上,全社會用電量增速大幅回彈,2017年,全社會用電量為6.3萬億千瓦時,同比增長6.6%,考慮到較高基數,中電聯最新預測,2018年全社會用電量增速約為5.5%,將達到6.65萬億千瓦時。由于宏觀經濟向好,國家高度重視實體經濟發展,多元驅動態勢明顯等因素的考慮,我們預測,2018年全社會用電量增速大概率在6%左右,將達到6.69億千瓦時。

我們預測,2018年,全社會用電量增速6%的情況下,全社會用電量增長約為4000億千瓦時,按照各類電源發電量結構測算,煤電增長約2640億千瓦時,折合成標煤約為3245萬噸,也就是說對應原煤消費增長4543萬噸,引發煤炭消費部分修復;相應水電發電量增長約800億千瓦時,氣電、并網風電發電量增長200億千瓦時,并網太陽能發電、核電發電量增長80億千瓦時左右。

3.2 煤價持續中高位,清潔發電將成有力補充

2017年,煤炭價格全年持續高位運行,據最新發布的中國沿海電煤采購價格指數(CECI指數)顯示,5500大卡現貨成交價已經達到744元/噸,煤電行業面臨巨額虧損。據中電聯初步測算,全國煤電企業因電煤價格上漲導致電煤采購成本比2016年提高2000億左右,國家發改委明確表示,將盡快引導電煤采購成本下降至綠色區間,有效降低持續居高不下的發電燃料成本。

事實上,2018年電價保持目前水平已成定局,煤炭持續高價導致電企虧損嚴重,這種情況下,電企勢必選擇讓渡發電指標給其他電源,最有可能受益的是夏季高峰的水電以及持有上網電價補貼的風電,在電煤持續高價的情況下,煤電發電量及發電份額一定會被下拉,而清潔能源發電將成為發電的有力補充。

四、風險因素

宏觀經濟增速大幅放緩,電力需求嚴重下降,自然災害,氣候因素如氣候干旱、缺水枯水等不可抗力。

責任編輯:仁德財

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網