2020年中國垃圾發電市場分析與發展前景預測【組圖】

十三五中國垃圾焚燒發電能力區域分布2000年我國總人口數為12 67億人,其中城鎮人口為4 59億人,截至2016年末,我國總人口13 83億人,其中城

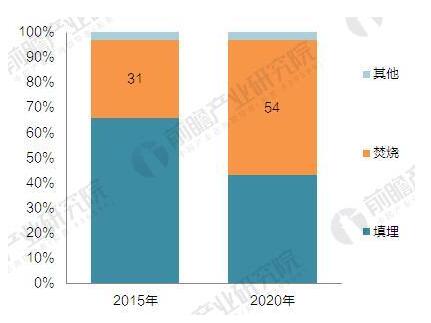

“十三五”中國垃圾焚燒發電能力區域分布

2000年我國總人口數為12.67億人,其中城鎮人口為4.59億人,截至2016年末,我國總人口13.83億人,其中城鎮人口占比為57.35%,這給城鎮生活環境帶來了極大壓力,尤其是城鎮生活垃圾的處理。按照城鎮日人均垃圾產量1公斤計算,2016年,我國城鎮垃圾產生量高達2.89億噸,再加上農村大量的生活垃圾沒有進入處理的行列,我國生活垃圾狀況非常嚴峻,很多省市已經出現了垃圾圍城的情況。由于我國垃圾清運量遠低于垃圾產生量,而且目前的差距有逐漸增大的趨勢,雖然垃圾的無害化處理率逐年增加,但仍顯不足。

隨著國新型城鎮化戰略的推進,預計未來城鎮人口依舊成高增長趨勢,垃圾產生量也相應增長,假設“十三五”期間垃圾清運量每年保持3.27%的增速,垃圾無害化處理率為95%,則“十三五”期間垃圾無害化處理缺口總計5300萬噸。現有垃圾清運能力和無害化處理能力遠遠不能滿足營造高質量環境的要求,我國垃圾處理能力有待進一步提高。

圖表1:我國垃圾產量居全球第二

資料來源:前瞻產業研究院整理

目前我國垃圾處理以衛生填埋處理為主導,但焚燒處理優勢明顯、增速較快,成為“十三五”的重點規劃對象,2016年9月22日發布的《“十三五”全國城鎮生活垃圾無害化處理設施建設規劃》提出,“十三五”期間全國城鎮生活垃圾無害化處理設施建設總投資約1924億元,并且明確垃圾無害化處理設施新建項目僅考慮焚燒和填埋兩種技術路線,焚燒處理能力將由2014年的焚燒占比29%(全國城鎮生活垃圾處理能力70.16萬噸/日)上升至2020年的50%(全國城鎮垃圾處理能力計劃達到104.09萬噸/日)。

總體看,我國垃圾焚燒處理行業處于行業發展的初期階段,市場空間巨大;現階段,垃圾焚燒設施數量、焚燒處理能力和焚燒處理量快速增長;“十三五”規劃的布局,將帶動垃圾焚燒處理行業快速發展。

圖表2:“十三五”新增垃圾無害化處理以焚燒為主

資料來源:前瞻產業研究院整理

前瞻產業研究院預計,到2020年廣東成為全國垃圾焚燒處理規模最大的省份,總規模達到7.3萬噸/日;其次為江蘇、浙江、安徽、山東,2020年垃圾焚燒處理規模分別達5.8萬噸/日、4.8萬噸/日、3.3萬噸/日、2.7萬噸/日。

圖表3:“十三五”期間全國各省垃圾焚燒處理規模(單位:萬噸/日)

資料來源:前瞻產業研究院整理

分區域看,“十三五”期間新建垃圾焚燒設施集中在東南地區。其中,到2020年華東地區垃圾焚燒總規模達到21.60萬噸/日,焚燒處理比例達到66.34%;華南地區到2020年垃圾焚燒總規模達到8.49萬噸/日,焚燒處理比例達到59.80%。

圖表4:“十三五”期間全國各區域垃圾焚燒處理規模(單位:萬噸/日,%)

資料來源:前瞻產業研究院整理

“十三五”中國垃圾焚燒發電新增能力預測

前瞻產業研究院發布的《2018-2023年中國垃圾發電行業市場前瞻與投資戰略規劃分析報告》初步估計,未來幾年垃圾發電行業持續25%左右的高增長,主要基于以下判斷。

(1)人口密度、填埋場到期迫使焚燒產能提升

我國大部分城市人口密度較高,隨著各地填埋場到期,焚燒產能占總產能比例有望持續提升。

垃圾焚燒產能占比與人口密度相關。我國2013年垃圾焚燒產能占比總處理能力已經接近32%,“十三五”期間計劃焚燒占比50%,而人口密度較高的日本、臺灣垃圾焚燒產能占比總處置能力已經接近80%。

我國許多城市人口密度都達到了日本、臺灣水平,該部分城市焚燒產能占比有望持續向日本、臺灣靠攏。這一點可以從某些發展超前的地方城市的規劃中得到初步驗證。目前,江蘇、浙江等地垃圾焚燒產能占比無害化處置產能已經向70%靠攏,而廣東省也明確計劃到2020年,全省各地級以上市均建有生活垃圾焚燒發電廠,力爭全省生活垃圾焚燒處理能力占無害化處理總能力的比例達到75%以上,上海也表示未來焚燒產能占比將在70%以上。

(2)城市垃圾清運量的增加帶來新的垃圾焚燒產能需求

假設我國平均每人年產生生活垃圾400kg,以我國13億人口核算,每年產生垃圾約5.2億噸,而我國現目前垃圾清運量在2.88億噸,清運率僅為55.38%,除去回收利用的部分(不到40%),清運缺口仍然非常大,缺口主要來源于中小城市以及縣城、農村等區域垃圾清運能力的低下。未來隨著垃圾清運政策體系的完善和社會資本進入垃圾清運體系的趨勢來看,垃圾清運量有望迎來高速增長,帶來新的焚燒產能需求。

從新增發電能力來看,“十三五”時期廣東省將新增焚燒處理能力5.46萬噸/日,年復合增速達31.84%。其次為安徽、江蘇、浙江,“十三五”期間分別新增2.49萬噸/日、2.15萬噸/日、1.69萬噸/日,年復合增速分別為32.56%、18.53%、17.51%。

圖表5:“十三五”全國各地區新增垃圾焚燒處理規模(單位:萬噸/日)

資料來源:前瞻產業研究院整理

分區域看,到2020年,華東地區新增垃圾焚燒處理規模10.23萬噸/日,占全國新增焚燒能力比重為32.98%;華南地區新增垃圾焚燒處理能力6.26萬噸/日,占全國新增焚燒能力比重為20.18%。

圖表6:“十三五”全國各區域新增垃圾焚燒處理規模(單位:萬噸/日,%)

資料來源:前瞻產業研究院整理

原標題:2020年中國垃圾發電市場分析與發展前景預測【組圖】

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網