世界核協(xié)會(huì)中國(guó)區(qū)負(fù)責(zé)人:中國(guó)是世界核電增長(zhǎng)希望所在

正如一些觀察人士所辯稱的那樣,中國(guó)核電行業(yè)是否出現(xiàn)了放緩,終結(jié)了核電最后的增長(zhǎng)希望?世界核能協(xié)會(huì)(World Nuclear Association)理事弗朗索瓦•莫林(Francois Morin)表示事實(shí)并非如此。核電雖然經(jīng)歷了

正如一些觀察人士所辯稱的那樣,中國(guó)核電行業(yè)是否出現(xiàn)了放緩,終結(jié)了核電“最后的增長(zhǎng)希望”?世界核能協(xié)會(huì)(World Nuclear Association)理事弗朗索瓦•莫林(Francois Morin)表示事實(shí)并非如此。核電雖然經(jīng)歷了暫時(shí)的挫折,但未來(lái)幾年仍將強(qiáng)勁增長(zhǎng)。

關(guān)于中國(guó)核電“放緩”的許多猜測(cè)主要源于2016至2017年政府沒有批準(zhǔn)新的核電項(xiàng)目的建設(shè)。這與世界其他地區(qū)核電“放緩”的特征相一致,同時(shí)也讓核悲觀主義者有理由宣布世界核電不可阻擋的衰落。他們說(shuō),核電太貴了,即便是對(duì)于中國(guó)這樣一個(gè)企業(yè)國(guó)有化的國(guó)家來(lái)說(shuō)也是如此。但是,這些事實(shí)是否真正證實(shí)了這一言論呢?

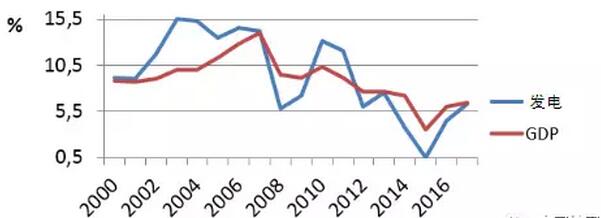

國(guó)家能源局(NEA)于10月31日發(fā)布了一份報(bào)告,詳細(xì)數(shù)據(jù)顯示:電力消耗從2015年的小幅降低(僅增長(zhǎng)0.5%),隨后完全恢復(fù),并在2017年的前9個(gè)月出現(xiàn)了穩(wěn)步增長(zhǎng)。目前增長(zhǎng)率達(dá)到6.4%與GDP增長(zhǎng)持平。

可再生能源有其不足之處,需要很大比例的持續(xù)供應(yīng)。同時(shí)受到環(huán)境的直接影響,在減輕沙漠化增長(zhǎng)及地球稀缺資源消耗方面發(fā)揮了重要作用。

主要原因是,除最不發(fā)達(dá)地區(qū)的住宅需求大幅增加(7.5%),同時(shí),化工、礦產(chǎn)品、冶煉廠等能源密集型產(chǎn)業(yè)去年的能源使用量增幅平均值也達(dá)到4%。

專業(yè)人士預(yù)計(jì)“從能源密集型產(chǎn)業(yè)轉(zhuǎn)移到服務(wù)業(yè)和在全球范圍內(nèi)限制煤炭使用的政策”已逐步在中國(guó)啟動(dòng)。自2016年底開始,中國(guó)的能源消費(fèi)年均增長(zhǎng)目標(biāo)(2016~2020年間)達(dá)到2.5%。

但目前的消息顯示,國(guó)民經(jīng)濟(jì)的深層結(jié)構(gòu)很難被打破。

▲電力與GDP增長(zhǎng)

煤炭消費(fèi)持續(xù)增長(zhǎng),其對(duì)電力的貢獻(xiàn)約為67%。燃煤效率逐步提高,達(dá)到了315g標(biāo)煤/千瓦,但這僅僅比七年前降低了21g。到2017年9月底,中國(guó)的煤炭發(fā)電量將達(dá)到963億千瓦,比世界上任何國(guó)家都要多。同時(shí),由于石油和天然氣的加入,為電力提供熱源的混合能源達(dá)到了74%,這個(gè)增長(zhǎng)率達(dá)到了6.3%,完全符合國(guó)家電力的增長(zhǎng)!

01

可再生能源能發(fā)揮主導(dǎo)作用嗎?

過(guò)去幾年來(lái),風(fēng)能的驚人增長(zhǎng)——包括太陽(yáng)能——并沒有影響到相當(dāng)穩(wěn)定的能源結(jié)構(gòu)。今年風(fēng)力發(fā)電又大幅增長(zhǎng)(前9個(gè)月已達(dá)25.7%),超過(guò)了212.8 GWh(183.4 GWh)。目前,風(fēng)力發(fā)電的比例為4.5%。

但這一切代價(jià)的非常高昂:2015年裝機(jī)容量增加了25%以上,2016年又增加了25%;然而,盡管今年已增加至11%,但利用率仍停留在5小時(shí)/天。投資比率開始接受這個(gè)事實(shí),今年下降了14%。太陽(yáng)能的發(fā)展雖然今年增長(zhǎng)了70%但仍然處于落后的狀態(tài);水力發(fā)電也穩(wěn)定維持在17%,但330GW容量的水力發(fā)電,已經(jīng)達(dá)到了全國(guó)近70%地理和地質(zhì)潛力,應(yīng)該不可能再超過(guò)400GWe。處于對(duì)環(huán)境的關(guān)注:四川人們甚至認(rèn)為高密度水庫(kù)的存在已經(jīng)影響了該地區(qū)發(fā)生地震的潛在可能性。

各種可再生能源在任何系統(tǒng)中都有其不足之處,需要大量的持續(xù)供應(yīng)。但它們也受到環(huán)境的直接影響。在快速發(fā)展的中國(guó),巨大的風(fēng)力發(fā)電場(chǎng)和太陽(yáng)能發(fā)電場(chǎng)在土地需求和發(fā)電效率方面提出了挑戰(zhàn)。由于電網(wǎng)對(duì)輸電變化的敏感性,需要更多的發(fā)電廠加入。這就是為什么裝機(jī)容量(總電量9%)和實(shí)際發(fā)電量kWh(總電量的4.5%)之間的差距一直在上升的原因。

根據(jù)目前的趨勢(shì),中國(guó)將在2023年超過(guò)法國(guó)在2028年超過(guò)美國(guó),而更令人振奮的是,到2040年,中國(guó)的發(fā)電總量將會(huì)翻倍達(dá)到法國(guó)的三倍。

與此同時(shí),由于人均用電量在2017年達(dá)到4435千瓦時(shí),仍低于南非,并比英國(guó)低23%,總體電力需求正在增長(zhǎng),并將繼續(xù)增長(zhǎng)。2030年的目標(biāo)是20%的化石能源仍然可以使用,為電力供應(yīng)增長(zhǎng)(越來(lái)越多的電動(dòng)汽車、機(jī)器人、火車等)提供能源,同時(shí),清潔能源在電力生產(chǎn)中的份額也將從現(xiàn)在的26%增長(zhǎng)到35 - 40%。

要實(shí)現(xiàn)這種清潔能源的增長(zhǎng),核電是最可靠的手段。2017年前9個(gè)月,核電發(fā)電量增長(zhǎng)了29%,2016年增長(zhǎng)了25%。在此期間,利用率或負(fù)荷系數(shù)增加3%達(dá)到5379小時(shí)(約20小時(shí)/天)。也就是說(shuō),核電的發(fā)電越來(lái)越好。

確實(shí),原定于2020年完成的第12個(gè)五年計(jì)劃的發(fā)電目標(biāo)已無(wú)法實(shí)現(xiàn),但說(shuō)實(shí)話,這主要是核電站建設(shè)帶來(lái)的影響。眾所周知,福島第一核電站(Fukushima Daiichi)發(fā)生核事故之后,核電站建設(shè)被暫停,原本58GW的發(fā)電目標(biāo)可以在2022年實(shí)現(xiàn)。

也許這種結(jié)果并不是因?yàn)檎叩母淖儭V辽僭撔袠I(yè)的主要決策者一再表示,希望在2030年達(dá)到150GWe的發(fā)電目標(biāo)。如中廣核集團(tuán)董事長(zhǎng)賀禹曾表示:“為了實(shí)現(xiàn)減少溫室氣體排放的國(guó)家目標(biāo),每年至少需要啟動(dòng)10個(gè)新反應(yīng)堆的建設(shè)。”

雖然2030年的發(fā)電目標(biāo)沒有得到官方回應(yīng),但可以準(zhǔn)確地猜想,到那時(shí)應(yīng)達(dá)到115GWe。屆時(shí),中國(guó)將成為世界核電國(guó)家的領(lǐng)導(dǎo)者,并將成為在建反應(yīng)堆發(fā)電首位的國(guó)家。

根據(jù)目前的趨勢(shì),中國(guó)將在2023年超過(guò)法國(guó),2028年超過(guò)美國(guó)。目前暫停的新授權(quán)并不是對(duì)該計(jì)劃的撤回或?qū)?ldquo;供過(guò)于求”的確認(rèn)。而是一個(gè)對(duì)核電生產(chǎn)及成熟發(fā)展的合理管控。

這些穩(wěn)健的公司有辦法確保所有領(lǐng)域內(nèi)的可靠性研究,并能開發(fā)各種設(shè)計(jì)。

和EPR一樣,AP1000的建設(shè)經(jīng)歷各種障礙(福島事故后的檢查)和技術(shù)延遲(主泵/容器異常),這給華龍一號(hào)和CAP1400的設(shè)計(jì)提供了趕超的機(jī)會(huì);這些延遲現(xiàn)在已經(jīng)解決,AP1000和EPR有望在幾個(gè)月內(nèi)實(shí)現(xiàn)并網(wǎng)發(fā)電,一旦實(shí)現(xiàn),授權(quán)流程可以恢復(fù)。按照2006年全國(guó)投標(biāo)的原始計(jì)劃優(yōu)先考慮AP1000,或進(jìn)一步推進(jìn)華龍和CAP1400。

電力價(jià)格阻礙了核電發(fā)展?

所有的中國(guó)核電站都可以提供有競(jìng)爭(zhēng)力的電價(jià)。核電實(shí)際銷售價(jià)格為0.43元 /kWh;可能很快會(huì)上升到0.45 元 / kWh。相比之下,風(fēng)能的電價(jià)在0.51、0.54和0.61 元 / kWh之間,而太陽(yáng)能電價(jià)則介于0.65 - 0.85 元 / kWh之間。

在中國(guó),數(shù)額是由由監(jiān)管配額決定的,并不完全由價(jià)格決定。這些配額按省份進(jìn)行劃分,并考慮到各種因素,包括目前的碳排放政策,當(dāng)?shù)毓?yīng)平衡以及地方工業(yè)活動(dòng)等。

的確,今年有兩個(gè)省——廣東和湖南的煤炭?jī)r(jià)格低于核電參考價(jià)。建設(shè)一座燃煤發(fā)電廠(成本為460美元/千瓦)情況會(huì)有何不同?技術(shù)難度將比其形式低4到6倍。然而,即便如此,核電銷售價(jià)格也并沒有那么遙遠(yuǎn)。

作為一個(gè)受監(jiān)管的市場(chǎng)體系固有缺陷的必然結(jié)果,人們經(jīng)常強(qiáng)調(diào),大型國(guó)有企業(yè)的規(guī)模和結(jié)構(gòu)給缺乏流動(dòng)性的市場(chǎng)增加了額外的有害惰性。然而,為了解決這個(gè)問(wèn)題,國(guó)資委一直積極重組國(guó)有企業(yè),以提高效率,中央國(guó)有企業(yè)的數(shù)量從2003年的196家大幅下降到2017年的98家。

這在一定程度上是通過(guò)合并公司、創(chuàng)建更大的實(shí)體和加強(qiáng)壟斷來(lái)實(shí)現(xiàn)的。但主要的核電企業(yè)避免了這種合并;他們?nèi)匀皇怯慕】蹈?jìng)爭(zhēng)者!2016年,中核集團(tuán)的利潤(rùn)比2015年增長(zhǎng)了32.4%,達(dá)到有史以來(lái)的最高水平,而且所有指標(biāo)均超過(guò)了國(guó)資委的評(píng)估指標(biāo)。

中廣核的全球收入與2015年相比增長(zhǎng)了12%,達(dá)到了50.6億元(利潤(rùn)增長(zhǎng)了18.2%達(dá)到11.2 億元),2016年達(dá)到了65.4億元(實(shí)現(xiàn)了29%的再次增長(zhǎng))。這些數(shù)據(jù)并不支持懷疑論者所描繪的悲觀圖景。這些被自認(rèn)為是個(gè)問(wèn)題的國(guó)有企業(yè),可能是低碳經(jīng)濟(jì)中能源結(jié)構(gòu)轉(zhuǎn)變的復(fù)雜問(wèn)題中的一個(gè)解決方案。

這些技術(shù)雄厚的公司有辦法確保所有領(lǐng)域的可靠研究,并開發(fā)各種設(shè)計(jì),這些設(shè)計(jì)不能被描述為“未來(lái)反應(yīng)堆類型的不確定性”。是的,中國(guó)艦隊(duì)由加拿大、法國(guó)、俄羅斯、美國(guó)和中國(guó)的反應(yīng)堆、技術(shù)組成。正如著名的法國(guó)政治作家Benjamin Constant曾指出的“多樣性是構(gòu)成組織的要素;一致性是純粹的機(jī)制”。

二氧化碳排放目標(biāo)以及行業(yè)需求和電力需求的增長(zhǎng)只會(huì)使核電項(xiàng)目的實(shí)現(xiàn)更加緊迫。

學(xué)習(xí)成果是核工業(yè)的最強(qiáng)特征么?如果是那么就應(yīng)該努力統(tǒng)一這支艦隊(duì)。但具體的因素限制了核電站建設(shè)的學(xué)習(xí)速度。中國(guó)設(shè)計(jì)的多樣性得到了研究機(jī)構(gòu)和供應(yīng)鏈工廠的廣泛支持。目前,中國(guó)國(guó)內(nèi)的自主化進(jìn)程已達(dá)到85%相比2008年僅為30%。中國(guó)有能力每年建造40個(gè)電站。上氣、東氣、哈氣、一重、二重等大型制造企業(yè),每年可提供5套關(guān)鍵部件。

公眾接受度是一個(gè)復(fù)雜的問(wèn)題,不能僅僅通過(guò)民意調(diào)查來(lái)描述,因?yàn)樵谥袊?guó)還沒有進(jìn)行過(guò)這樣的民意調(diào)查。中國(guó)人民現(xiàn)在比以往更容易受到外國(guó)態(tài)度、懷疑主義和反核運(yùn)動(dòng)的影響。然而,核能具有的明顯的清潔和積極安全記錄是支持核能的基礎(chǔ)。

綜上所述,隨著國(guó)民經(jīng)濟(jì)的發(fā)展和工業(yè)發(fā)展的預(yù)期階段的調(diào)整,新建核電項(xiàng)目授權(quán)的當(dāng)前暫停是一種正常的趨勢(shì)。“放緩”理論,尤其是針對(duì)2015年GDP和能源的微小增長(zhǎng),是一個(gè)建立在機(jī)會(huì)主義數(shù)據(jù)上的理論。然而,二氧化碳排放目標(biāo)以及行業(yè)需求和電力需求的增長(zhǎng)只會(huì)使核電項(xiàng)目的實(shí)現(xiàn)更加緊迫。這幾年的轉(zhuǎn)變并不會(huì)破壞決策、建設(shè)和供應(yīng)鏈的能力,也不會(huì)影響技術(shù)能力的建立。

核電站的性能記錄良好,而且我們甚至還沒有提到小型模塊化反應(yīng)堆(SMRs)這些正在啟動(dòng)的新項(xiàng)目;行波堆聯(lián)合項(xiàng)目正在進(jìn)行中,高溫反應(yīng)堆實(shí)現(xiàn)最終安裝,出口項(xiàng)目正在積累。核電并不是“最后的手段”,在中國(guó)有著廣闊的前景。

原標(biāo)題:世界核協(xié)會(huì)中國(guó)區(qū)負(fù)責(zé)人:中國(guó)是世界核電增長(zhǎng)希望所在

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽(yáng)能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國(guó)內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長(zhǎng)龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場(chǎng):深度研究火電行業(yè)價(jià)值

2020-07-09火電,火電公司,電力行業(yè) -

國(guó)家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動(dòng)煤電項(xiàng)目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國(guó)家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價(jià)上網(wǎng)

-

創(chuàng)造12項(xiàng)世界第一!世界首個(gè)柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項(xiàng)目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項(xiàng)目部組織