深度 | 火電行業(yè)報告:煤價下行預(yù)期加強(qiáng) 火電裝機(jī)利用小時數(shù)有望好轉(zhuǎn)

(二)等效火電裝機(jī)容量和利用小時數(shù):新視角讓數(shù)據(jù)一目了然

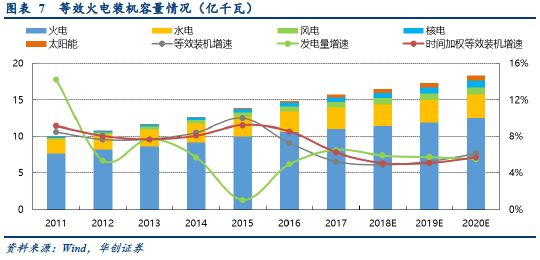

2017年底全口徑發(fā)電裝機(jī)容量為17.77億千瓦,同比增長7.6%。其中,火電11.06億千瓦,水電3.4億千瓦(常規(guī)水電3.13億千瓦,抽水蓄能2850萬千瓦),核電3582萬千瓦、風(fēng)電1.64億千瓦,太陽能1.3億千瓦。新增發(fā)電裝機(jī)容量13372萬千瓦,其中可再生能源裝機(jī)8794萬千瓦,占比65.8%。由于不同發(fā)電類型利用小時數(shù)不同,使得不同類型單位裝機(jī)容量的發(fā)電效力有所差別。為了便于研究電力供應(yīng)能力,在各類型發(fā)電設(shè)備利用小時數(shù)比例無大幅波動的前提下,我們將所有類型發(fā)電裝機(jī)容量以2017年各發(fā)電類型利用小時數(shù)為基準(zhǔn)折合成等效火電裝機(jī)容量。

2018-2019年發(fā)電設(shè)備利用率將逐年改善,2020年小幅回落。2014年以來等效火電裝機(jī)和時間加權(quán)等效火電裝機(jī)增速均高于發(fā)電量增速,發(fā)電設(shè)備利用率逐年降低。2017年底等效火電裝機(jī)容量15.7億千瓦,同比增速5.3%,時間加權(quán)同比增速6.3%,低于發(fā)電量增速6.5%,發(fā)電設(shè)備利用率開始改善。根據(jù)我們電力供應(yīng)預(yù)測數(shù)據(jù)測算得到,2018-2020年時間加權(quán)等效火電裝機(jī)增速分別為5.1%、5.1%、5.7%,發(fā)電量增速分別為5.9%、5.8%、5.6%。因此,2018-2019年發(fā)電設(shè)備利用率將較2017年逐年改善,2020年將在2019年的基礎(chǔ)上小幅回落。

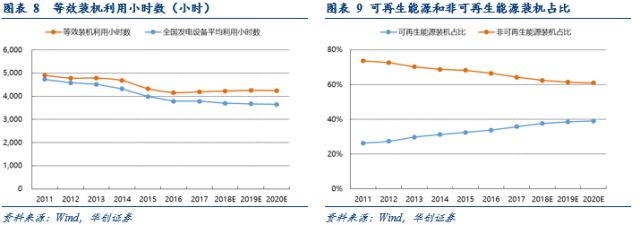

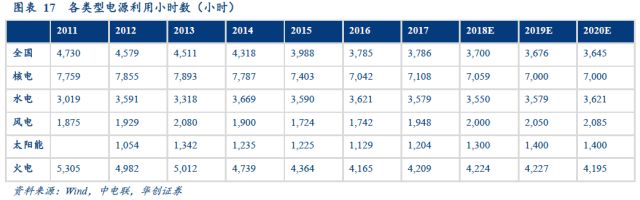

我們預(yù)測2018-2020年等效裝機(jī)利用小時數(shù)分別為4227、4253、4246,均好于2017年4194小時。2011-2016年,等效裝機(jī)利用小時數(shù)逐年下滑,2017-2020E年開始觸底回升。從全國發(fā)電設(shè)備平均利用小時數(shù)來看,2011-2020E年期間卻幾乎持續(xù)下滑,主要是由于利用小時數(shù)較低的可再生能源裝機(jī)占比逐年上升,拉低了全國發(fā)電設(shè)備平均利用小時數(shù)。實際上,2017年開始火電、核電、風(fēng)電和太陽能利用小時數(shù)均有所回升。綜合來看,等效裝機(jī)利用小時數(shù)更能準(zhǔn)確衡量發(fā)電設(shè)備利用率。

二、火電:煤價下跌預(yù)期加強(qiáng),業(yè)績改善將是亮點

(一)市場表現(xiàn)偏弱,盈利改善可期

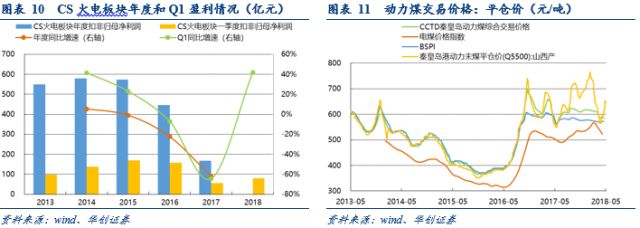

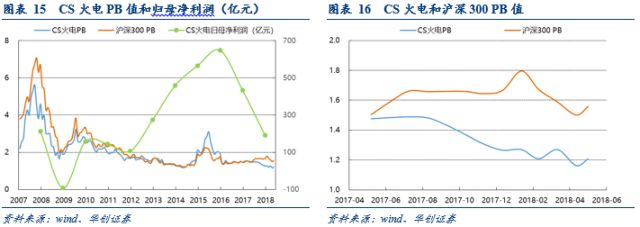

近一年來,CS火電板塊表現(xiàn)較弱。2017年5月31日至2018年5月28日期間,CS火電板塊下跌14.33%,滬深300指數(shù)上漲10.14%,CS火電板塊跑輸大盤24.47個百分點。火電板塊表現(xiàn)弱勢主要歸因于煤價持續(xù)走高,火電企業(yè)的燃料成本隨之增加,盈利能力大幅下滑。2016年1月以來,環(huán)渤海動力煤價格指數(shù)(BSPI)由371元/噸最上漲至607元/噸(2016年11月),最高漲幅63.6%;電煤價格指數(shù)由327元/噸最高上漲至567元/噸(2018年2月),最高漲幅73.4%。2017年CS火電板塊扣非歸母凈利潤合計為168億元,同比下滑62.3%。

2018年一季度火電板塊盈利明顯好轉(zhuǎn)。一季度全國規(guī)模以上電廠火電發(fā)電量達(dá)1.21萬億千瓦時,同比增長6.9%,CS火電板塊實現(xiàn)扣非歸母凈利潤79.73億元,同比增加41.8%,是2016年以來季度同比下滑后的首次回升。業(yè)績提升主要原因是發(fā)電量增加及燃煤發(fā)電機(jī)組上網(wǎng)電價升高的影響。2017年7月1日起,將國家重大水利工程建設(shè)基金和大中型水庫移民后期扶持基金征收標(biāo)準(zhǔn)降低25%,騰出空間用于緩解電企經(jīng)營負(fù)擔(dān),全國煤電標(biāo)桿電價平均提高約1.1分/千瓦時。

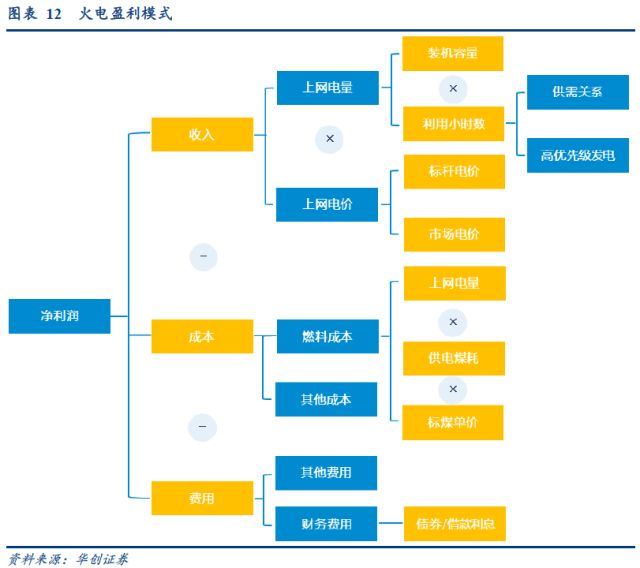

火電板塊盈利能力主要由上網(wǎng)電量、上網(wǎng)電價和煤價決定。火電是調(diào)峰靈活度最高的發(fā)電類型,所以火電上網(wǎng)電量不僅取決于全社會用電量,還受制于高優(yōu)先級的核電、水電、風(fēng)電和太陽能的發(fā)電量。火電板塊燃料成本約占營業(yè)成本60-80%。以華能國際為例,火電成本為0.334元/千瓦時,燃料成本0.226元/千瓦時,占比67.7%;折舊成本0.05元/千瓦時占比15%;其他成本0.058元/千瓦時,占比17.3%。因此,度電利潤則主要由上網(wǎng)電價和燃料成本決定。

(二)板塊PB處于歷史低位,股價有支撐

無論是歷史PB和業(yè)績比較,還是與滬深300 PB比較,目前火電板塊被相對低估。CS火電PB值與歸母利潤有一定的相關(guān)性,盈利能力較好時,PB值趨向上漲;盈利能力較差時,PB值趨向下跌。更為顯著的是,CS火電板塊的PB值和滬深300 PB值的走勢近乎統(tǒng)一。2017年開始出現(xiàn)分化,CS火電板塊的PB值相對滬深300 PB值被低估,截至5月28日,CS火電板塊PB為1.21,滬深300 PB為1.53,相對低估26.5%。市場將一現(xiàn)象歸因于煤價大幅上漲,火電盈利能力變差,實際上,火電板塊盈利能力依然要較2008年好。我們將歷史PB、板塊業(yè)績、滬深300 PB進(jìn)行了綜合比較,認(rèn)為現(xiàn)在火電板塊PB值均處于歷史低位,對股價有較強(qiáng)支撐。

(三)火電發(fā)電量和裝機(jī)增速將基本持平,利用小時數(shù)企穩(wěn)回升

1、火電發(fā)電量增速企穩(wěn),2018-2020年均復(fù)合增速約為4%

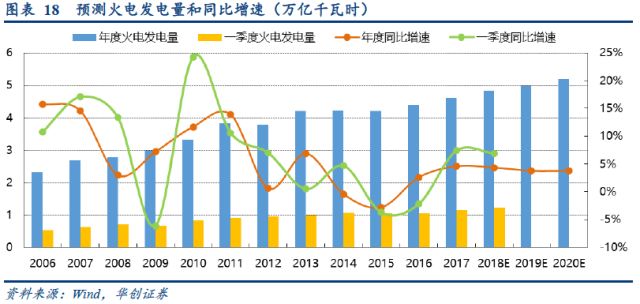

火電發(fā)電量同比增速呈階梯狀下降趨勢,2016年開始企穩(wěn)回升。2014-2015年,火電發(fā)電量負(fù)增長,主要是全社會用電量增速較低,且2014年可再生能源(特別是水電)發(fā)電量大幅增加所致。2016年開始,隨著全社會用電量增速復(fù)蘇,火電發(fā)電量增速企穩(wěn)。2017年火電發(fā)電量4.61萬億千瓦時,同比增長7.4%。

2018-2020年火電發(fā)電量將維持4%左右的增速。我們根據(jù)全社會用電量和高優(yōu)先級的核電、可再生能源發(fā)電的利用小時數(shù),測算出火電的發(fā)電量。我們供需分析中預(yù)測2018-2020年全社會用電量增速分別為5.9%、5.8%和5.5%,據(jù)此測算2018-2020年發(fā)電量增速分別為4.4%、3.8%、3.8%,年均復(fù)合增速4%。2018年1-4月全國規(guī)模以上電廠火電發(fā)電量達(dá)1.6萬億千瓦時,同比增長7.1%。隨著進(jìn)入汛期,水電發(fā)電量將有所增加,火電發(fā)電量增速將有所放緩,全年同比增速約4.4%。

2、2018-2020火電裝機(jī)年均復(fù)合增速約為4.2%,與發(fā)電量增速基本持平

《電力發(fā)展“十三”五規(guī)劃》嚴(yán)格控制煤電規(guī)劃建設(shè),2020年煤電裝機(jī)力爭控制在11億千瓦以內(nèi)。《規(guī)劃》擬取消和推遲煤電建設(shè)項目1.5億千瓦以上,爭淘汰落后煤電機(jī)組約2000萬千瓦。

官方微信售電那點事兒")

責(zé)任編輯:電朵云

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項目部組織