中電聯發布2018年上半年全國電力供需形勢分析預測報告

日前,中電聯發布《2018年上半年全國電力供需形勢分析預測報告》,全文如下:

一、上半年全國電力供需狀況

(一)全社會用電量快速增長,電力消費呈現新亮點

上半年,全國全社會用電量3.23萬億千瓦時、同比增長9.4%,增速同比提高3.1個百分點。其中,一、二季度分別增長9.8%和9.0%,增速連續8個季度保持在5.5%-10%的增長區間。

上半年,全社會用電量保持快速增長的主要原因:一是宏觀經濟為用電量增長提供了最主要支撐。今年以來宏觀經濟運行總體平穩、穩中向好,工業企業經濟效益改善、生產平穩的發展態勢支撐了電力消費增長,第二產業用電量同比增長7.6%。二是天氣因素以及居民消費升級共同拉動影響。隨著居民消費升級、電氣化水平持續提高,天氣因素對用電負荷和用電量的影響更加明顯,今年初的寒潮和入夏以來的高溫天氣帶動用電量快速增長,城鄉居民生活用電量同比增長13.2%。以廣東為例,該省由于年初寒潮及5月份高溫天氣因素,拉高該省上半年全社會用電量約94億千瓦時、拉高該省用電量增速約3.5個百分點。三是服務業保持較快增長。服務業新產業、新業態、新模式蓬勃發展,新動能加快成長,以及國內消費保持平穩較快增長,共同拉動服務業用電保持快速增長勢頭,第三產業用電量同比增長14.7%,其中信息傳輸/軟件和信息技術服務業用電量同比增長25.5%。四是電能替代持續推廣。根據《2018年能源工作指導意見》,今年在燃煤鍋爐、窯爐、港口岸電等重點替代領域,實施一批電能替代工程,全年計劃完成替代電量1000億千瓦時,目前時間過半,任務也已過半。

電力消費主要特點有:

一是制造業用電量平穩較快增長。制造業用電量1.66萬億千瓦時、同比增長7.3%。從幾大類行業來看,高技術及裝備制造業類行業用電量快速增長,其中,汽車制造業、計算機/通信和其他電子設備制造業、通用設備制造業、金屬制品業、電氣機械和器材制造業、醫藥制造業6個行業用電量增速均超過9%。消費品制造業類行業用電量快速增長,其中,農副食品加工業、文教/工美/體育和娛樂用品制造業、皮革/毛皮/羽毛及其制品和制鞋業、酒/飲料及精制茶制造業、家具制造業、紡織服裝/服飾業、木材加工和木/竹/藤/棕/草制品業7個行業用電量增速均超過9%。傳統高載能類行業增速總體回落,四大高載能行業[1]合計用電量增長5.1%,低于制造業平均水平,增速同比回落3.3個百分點。其中,有色金屬冶煉和壓延加工業、化學原料和化學制品制造業用電量分別增長1.0%和2.7%,而在上年低基數以及今年以來粗鋼生產增速上升等拉動下,黑色金屬冶煉和壓延加工業用電量同比增長11.4%。

二是用電量結構延續優化調整趨勢。根據三次產業最新劃分標準[2],第一、二、三產和城鄉居民生活用電量比重分別為1.0%、69.2%、15.7%和14.1%。比重與上年同期比較[3],第一產業比重持平;第二產業比重降低1.2個百分點,其中四大高載能行業比重同比降低1.2個百分點;第三產業和城鄉居民生活用電量比重分別提高0.7和0.5個百分點。

三是用電量增長動力持續轉換。第一、二、三產和城鄉居民生活用電量對全社會用電增長的貢獻率分別為1.1%、56.5%、23.4%和19.0%。第二產業貢獻率同比降低11.9個百分點,其中,四大高載能行業貢獻率同比降低13.7個百分點,降幅超過第二產業,主要通過高技術和裝備制造業貢獻率提高來彌補;第三產業和城鄉居民生活用電量的貢獻率分別超過其所占用電比重7.7和4.9個百分點。拉動電力消費增長的動力延續從傳統高載能行業向服務業、居民消費、高技術和裝備制造業等轉換的趨勢。

四是用電量增速西高東低。全國31個省份用電量均實現正增長,分區域看,東、中、西部和東北地區全社會用電量同比分別增長7.7%、10.4%、11.9%和9.6%;分別拉動全社會用電量增長3.7、1.9、3.2和0.6個百分點,東部地區用電量增速雖低于其他地區,但由于其所占比重較高,拉動率居各地區首位。

(二)電力清潔低碳發展趨勢明顯,高質量發展成效顯現

截至6月底,全國6000千瓦及以上電廠發電裝機容量17.3億千瓦、同比增長6.2%,增速同比回落0.7個百分點。其中,水電3.0億千瓦、火電11.1億千瓦、核電3694萬千瓦、并網風電1.7億千瓦。

電力供應主要特點有:

一是發電結構綠色化轉型持續推進,非化石能源發電新增裝機比重創新高。在國家推進供給側結構性改革、推動化解煤電過剩產能等背景下,電源結構繼續優化。全國新增發電裝機容量5211萬千瓦,同比增加160萬千瓦。其中,非化石能源發電新增裝機3827萬千瓦、占新增總裝機的73.5%,為歷年新高;其中太陽能發電新增裝機2581萬千瓦,約占總新增裝機的一半,東、中部地區太陽能發電新增裝機占全國比重為73.8%。新增煤電裝機998萬千瓦,同比減少10.3%。

二是水電發電量低速增長,太陽能發電等新能源發電量快速增長。全國規模以上發電量同比增長8.3%。其中,受水電裝機容量低速增長以及部分流域來水偏枯等影響,規模以上水電發電量同比增長2.9%;火電發電量在電力消費快速增長、水電發電量低速增長等因素影響下,同比增長8.0%。并網太陽能發電、風電、核電發電量分別為817、1917、1300億千瓦時,同比分別增長63.2%、28.6%、13.1%。

三是風電、太陽能發電等設備利用小時同比提高,不合理棄風棄光問題繼續得到改善。全國發電設備利用小時為1858小時、同比提高68小時。其中,水電設備利用小時1505小時、同比降低9小時;火電設備利用小時2126小時、同比提高116小時;太陽能發電、風電、核電設備利用小時分別為637、1143、3548小時,同比分別提高7、159、141小時。在各級政府和電力企業等多方共同努力下,棄風棄光棄水問題繼續得到改善,今年國家電網公司和南方電網公司分別制定了促進清潔能源消納的22項和24項工作措施,在加快電網建設、合理安排調度、加大市場交易、加強全網消納、推動技術創新等多方面推進清潔能源消納,效果明顯。如,國家電網公司經營區域內,東北、西北地區風電設備利用小時同比分別提高198、170小時,西北地區太陽能發電設備利用小時同比提高76小時;南方電網公司經營區域內上半年清潔能源發電基本全額消納。

四是跨區和跨省送電量快速增長,清潔能源持續大范圍優化配置。電網企業全力服務脫貧攻堅,持續加強農網及配網建設投資,有效改善農業和農村服務業等生產用電條件,全國110千伏及以下電網投資比重繼續過半。全國基建新增220千伏及以上變電設備容量14981萬千伏安,新增220千伏及以上輸電線路長度22396千米,新增±800千伏換流容量500萬千瓦。在近兩年多條特高壓工程陸續投產的拉動下,全國分別完成跨區、跨省送電量2001和5736億千瓦時,同比分別增長20.3%和19.4%,增速同比分別提高19.5和11.4個百分點,助力清潔能源實現大范圍優化配置。

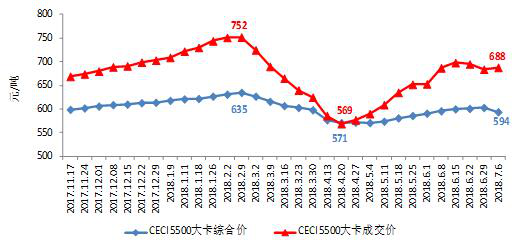

五是電力燃料供應偏緊,煤電企業經營形勢仍然較為嚴峻。上半年,電煤以及天然氣供應均存在地區性時段性偏緊情況,少數地區供需矛盾較為突出。電煤價格總體處于高位波動態勢,根據中國沿海電煤采購價格指數——CECI沿海指數顯示,反映電煤采購綜合成本的CECI5500大卡綜合價上半年波動區間為571-635元/噸,各期價格都超過了《關于平抑煤炭市場價格異常波動的備忘錄》中規定的綠色區間上限,國內煤價持續高位也導致對標國內煤價的進口煤價格快速上漲,明顯提高了國內企業采購成本。根據國家統計局數據,當前全國火電行業資產利潤率僅0.3%,火電企業虧損面仍接近一半,部分大型發電集團煤電和供熱板塊持續虧損。

中國電煤采購價格指數(CECI)周價格圖

(三)全國電力供需總體寬松,少數地區出現錯峰限電

上半年,全國電力供需總體寬松,但寬松程度比前兩年明顯收窄。分區域看,東北和西北區域電力供應能力富余,華北、華東、華中、南方區域電力供需總體平衡;其中,華中區域在1月份受低溫寒潮因素影響,多個省級電網采取了有序用電措施,南方區域部分省份存在局部性、階段性電力供應短缺。

二、全國電力供需形勢預測

(一)全社會用電量延續平穩較快增長,全年增速超過2017年

根據氣象部門預測,今年夏季全國大部氣溫偏高,部分地區將出現持續大范圍高溫天氣。綜合考慮宏觀經濟、氣溫、電能替代、上年同期高基數、國際貿易環境、藍天保衛戰和環保安全檢查等因素,預計2018年下半年用電量增速將比上半年有所回落,預計全年全社會用電量增速好于年初預期,超過2017年增長水平。

(二)預計全年新增裝機1.2億千瓦,年底裝機容量達到19億千瓦

預計全年全國新增發電裝機容量1.2億千瓦,其中,預計非化石能源發電新增裝機7300萬千瓦左右,煤電新增裝機略低于4000萬千瓦。年底發電裝機容量達到19.0億千瓦左右,其中,煤電裝機容量10.2億千瓦,非化石能源發電裝機容量合計達到7.6億千瓦,比重進一步提高至40%,比2017年底提高1.5個百分點左右。預計電煤供需形勢地區性季節性偏緊,東北地區以及沿海、沿江部分以進口煤為主的電廠高峰期電煤供需形勢嚴峻。

(三)全國電力供需總體平衡,部分地區迎峰度夏高峰時段電力供需偏緊

受新能源比重持續上升導致部分時段電力系統調峰能力不足、第三產業和居民生活用電比重持續提高帶動系統峰谷差持續增大、電煤地區性季節性偏緊等多重因素疊加影響,預計全國電力供需總體平衡、部分地區在迎峰度夏高峰時段電力供需偏緊。

分區域看,預計華北區域電力供應緊張,河北南部電網、京津唐和山東電網在迎峰度夏用電高峰期電力供應緊張;華東、華中、南方區域部分省份電力供需偏緊,主要是江蘇、浙江、安徽、湖北、湖南、江西、廣東等省份在迎峰度夏高峰時段電力供需偏緊;東北、西北區域預計電力供應能力富余。預計全年全國發電設備利用小時3770小時左右,其中,火電設備利用小時4300小時左右。

三、有關建議

下半年,全面貫徹落實黨的十九大精神持續深入推進。時間過半,電力行業認真貫徹落實中央經濟工作會議和全國“兩會”精神任務異常繁重。需切實按照高質量發展要求,做好迎峰度夏電力保障工作,強化發電燃料供應,緩解電力企業經營困境,加快光伏產業轉型升級,修訂“十三五”電力發展規劃,以推進供給側結構性改革為主線,穩步做好新時代電力工作,更好地滿足人民美好生活用電需求。

(一)落實迎峰度夏工作方案及預案,切實確保電力系統安全穩定運行

一是落實相關方案和預案。相關地方及企業應嚴格貫徹落實國家發展改革委《關于做好2018年迎峰度夏期間煤電油氣運保障工作的通知》(發改運行〔2018〕855號),統籌做好煤電油氣運保障工作。各地區要在科學研判本地迎峰度夏期間供需形勢的基礎上,有效銜接好優先發購電、電力市場化交易、跨省區送受電等各項工作,千方百計提高高峰時段發電供電能力。

二是做好電力穩發穩供。電網企業要科學安排電力系統運行方式,加強電力跨省跨區余缺互濟,優化抽水蓄能等調峰電站運行管理;發電企業要認真分析供需形勢,周密制定燃料采購、運力銜接和儲備計劃,并根據燃料實際消耗情況動態調整優化,確保發電燃料需要;加強設備運行維護和管理,確保機組穩發穩供。

三是加強電力系統運行特性分析和監測。當前經濟結構調整帶來用電負荷峰谷差加大、新能源比重持續上升導致電力系統調峰能力不足,電力系統形態及特征發生重大變化,系統運行的不確定性大大增加,電網企業要加強電力系統運行特性分析,并結合用電負荷特性變化,研究運行方案,確保電力系統安全、穩定、經濟運行;相關部門及地方政府需高度關注云南、貴州等水電大省的火電機組生存和安全運行問題,確保煤電作為備用電源對電力系統的支撐作用。

(二)強化迎峰度夏度冬期間電煤和天然氣供應,切實確保發電燃料可靠供應

一是千方百計增加電煤供應,確保供電供熱用煤安全。晉陜蒙等重點產煤地區要認真落實增產增供備忘錄,加快釋放優質產能,增加有效資源供給確保國內電煤供需平衡;有關部門繼續加強環保、安監、土地、海關等方面協調力度,避免一刀切,加大優質高效礦井的產能釋放和產能置換等相關工作;加強蒙東地區相關煤礦手續完善的協調工作,盡快釋放產能,解決東北備冬儲煤和迎峰度冬時期電煤供應缺口問題,確保東北地區冬季供電供熱用煤。

二是進一步完善中長期合同機制,提高地方煤企和中小煤企中長期合同簽訂比例,并加強監管確保履約到位。繼續發揮中長期合同對電煤價格的穩定器作用,進一步規范中長期合同定價機制,并完善中長期合同監督考核機制,實現監管全過程覆蓋。針對部分地方煤企和中小煤企中長期合同簽訂比例偏低的問題,對問題突出的合同有針對性的開展雙方或多方核查,對重點問題落實監督考核問責機制,提高合同履約比率。

三是完善進口煤政策。進口煤作為我國電煤供應的有力補充,尤其在當前電煤供需存在一定缺口的形勢下,對于全國尤其是沿海地區電煤市場供需平衡、穩定市場價格及預期,具有舉足輕重的作用。建議保持進口煤政策的穩定性和連續性,充分發揮優質進口煤的補充供應作用,并對發電企業的直接進口煤炭加快通關速度;加強進口煤政策統籌性,避免因總量控制導致后續備冬儲煤及迎峰度冬期間電煤供應緊張,以及價格劇烈波動。

四是加強重點區域電煤供應和運力保障,并出臺措施建立電煤儲備基地。對京津冀、東北、湖北、湖南、江西、貴州等產能減少區域和運力制約區域,在鐵路運力配置上予以傾斜,加強對中長期合同履行的運力保障;國家層面出臺相關措施,設立專項資金,在重點地區建立國家電煤戰略儲備基地,支持地方政府建設煤炭儲存中轉基地,以保證迎峰度夏、度冬等關鍵時段的電煤安全穩定供應,緩解煤炭生產與電煤消耗季節性波動及運力受限等矛盾制約。

五是切關注天然氣供應情況。上年冬季以來,天然氣供應緊張,當前用氣淡季仍存在浙江、江蘇等部分地區發電用氣緊張的情況。為避免反復出現取暖及發電用氣短缺,建議加強燃氣供應,尤其針對京津滬浙等燃氣發電占比較高的地區,加快儲氣基礎設施建設,強化燃氣資源組織協調,千方百計確保用氣安全。

(三)降低電力企業經營成本,切實緩解電力企業經營困境

一是多措并舉將煤價穩定在綠色區間,切實緩解煤電企業虧損困境。進一步規范定價機制,杜絕中長期合同名目繁多、定價不規范、變相漲價搭售等不規范行為;進一步規范鐵路、港口等各環節收費,有效降低電煤物流成本;加大對煤炭市場價格的有效監管和合理引導,打擊囤積居奇、炒作行為。千方百計將電煤綜合價格穩定在國家確定的綠色區間,有效緩解煤電企業的經營困局,增強煤電企業保供能力和可持續發展能力。

二是拓寬渠道,完善機制,盡快解決陳欠可再生能源補貼兌現。通過加快出臺綠證相關管理細則、推動綠證制度落地實施等措施,拓寬可再生能源補貼資金來源,確保補貼按時到位,切實解決可再生能源企業有利潤、無現金流的困境,緩解企業經營壓力,維護企業資金鏈安全。

三是繼續給予水電行業增值稅優惠政策,切實降低企業經營成本。財政部、國家稅務總局發布的《關于大型水電企業增值稅政策的通知》(財稅〔2014〕10號)文件已于2017年底到期,針對當前大型水電企業增值稅實際稅負達16%以上,遠高于工業企業及行業平均稅負水平的情況,建議延續水電行業增值稅優惠政策并擴大受益范圍,將移民投資、利息支出納入抵扣范圍,有效落實國家供給側結構性改革“降成本”,促進水電行業健康發展。

(四)加快推動光伏產業轉型升級,切實提升能源發展質量效益

一是加強相關政策措施的研究和落實,進一步推動光伏產業健康有序發展。為促進光伏產業健康發展,國家相關部門出臺《關于2018年光伏發電有關事項的通知》,對光伏行業補貼政策及規模指標進行了明確把控。建議加強政策編制發布、緩沖設計及效果預判的分析,確保產業政策的連續性、透明性,合理引導光伏企業有序發展,避免政策波動導致的項目投產扎堆和資源浪費;各地方政府要積極落實國家支持光伏產業發展的各項政策,切實幫助企業降低非技術成本,優化營商環境;加快能源發展“十三五”規劃中期評估和滾動修編,對明顯超過規劃進度的光伏發電裝機等目標進行合理調整;加快推進光伏產業領域相關標準的制定,完善光伏產業準入制度,推動企業技術升級;加快推進可再生能源配額制度的落地,進一步促進光伏的消納。

二是合理把握發展節奏,通過技術創新引領光伏產業升級。根據“十三五”規劃的中期評估情況,光伏企業應適當控制發展節奏,避免低效或無效投資;圍繞促進產業技術進步和技術降本,光伏企業應不斷加大研發投入,避免技術和產品同質化,打造核心競爭力,通過推動技術進步實現企業可持續發展;探索光伏發電與智能化、信息化技術及儲能技術的深度融合方式,推動光伏的多樣化發展;通過積極發展“光伏扶貧”,實現扶貧、環保和光伏產業的多方共贏。

三是堅持市場引領,加快完善光伏發電市場機制,有序推進光伏發電市場化交易。貫徹落實清潔能源產業發展要求,加快培育光伏發電的市場競爭力,加速平價上網。積極探索多樣化的商業模式創新,提升光伏發電的經濟性,抓住補貼逐步退坡窗口期,打造自我造血功能,加速由補貼驅動向市場驅動的轉型;拓展終端用戶市場應用,提供多樣化、高品質產品和服務,創造企業新的利潤增長點。

注釋:

[1]四大高載能行業包括化學原料和化學制品制造業、非金屬礦物制品業、黑色金屬冶煉和壓延加工業、有色金屬冶煉和壓延加工業。

[2]根據《國家統計局關于修訂<三次產業劃分規定(2012)>的通知》(國統設管函〔2018〕74號),三次產業劃分進行了調整,將“農、林、牧、漁服務業”調整到第三產業,更名為“農、林、牧、漁專業及輔助性活動”。自2018年5月份起,電力行業按照最新的標準開展行業統計工作,各產業用電相應調整,為保證數據可比性,同期數據亦根據新標準同步調整。

責任編輯:電改觀察員

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網