風(fēng)電裝機底部已現(xiàn) 2018年分散式風(fēng)電將成行業(yè)新增長點

2017年以來,風(fēng)電行業(yè)變化 1、2017年,國內(nèi)棄風(fēng)限電明顯改善,根據(jù)1-11月的風(fēng)電利用小時數(shù),我們預(yù)計三北紅六省中的四個省份有望解禁; 2

2017年以來,風(fēng)電行業(yè)變化

1、2017年,國內(nèi)棄風(fēng)限電明顯改善,根據(jù)1-11月的風(fēng)電利用小時數(shù),我們預(yù)計三北紅六省中的四個省份有望解禁;2、2018年是風(fēng)電建設(shè)區(qū)域轉(zhuǎn)移的第三年,中東部地區(qū)風(fēng)電建設(shè)已經(jīng)開始邁入常態(tài)化,建設(shè)周期拉長的影響或?qū)⒈幌?

3、分散式風(fēng)電建設(shè)拉開序幕,海上風(fēng)電總核準量達到3.98GW,這些將成為行業(yè)新的增長點。

在以上因素的作用下,2018年風(fēng)電新增裝機或?qū)⒂瓉矸崔D(zhuǎn)。與此同時,目前國內(nèi)核準未建風(fēng)電項目達到115GW,根據(jù)國家能源局的風(fēng)電電價調(diào)整方案,上述項目均需要在2020年前開工,因此2018-2020年風(fēng)電裝機有望持續(xù)增長。

底部已現(xiàn),2018年新增裝機或?qū)⒎崔D(zhuǎn)

1、棄風(fēng)限電改善,三北地區(qū)紅六省中四省份或?qū)⒔饨?br /> 2016-2017年我國風(fēng)電新增并網(wǎng)容量連續(xù)兩年下滑。受2015年搶裝回調(diào)的影響,2016年風(fēng)電新增并網(wǎng)容量降為19.3GW,同比降低41.5%。進入2017年以來,風(fēng)電行業(yè)持續(xù)低迷,前三季度風(fēng)電新增并網(wǎng)容量9.70GW,同比降低3.0%,雖然全年的數(shù)據(jù)還沒有公布,但我們預(yù)計2017年風(fēng)電新增并網(wǎng)容量會低于2016年。這表明從2016年開始,我國風(fēng)電新增并網(wǎng)容量連續(xù)兩年下滑,從后面的討論可知,這是產(chǎn)業(yè)內(nèi)部結(jié)構(gòu)調(diào)整造成的,并不是行業(yè)整體走向低谷。

在煤價高企、政策多管齊下的背景下,棄風(fēng)限電改善有望成為全年主題。2016年在煤炭去產(chǎn)能的壓力下,地方政府為了保煤礦,火電的上網(wǎng)權(quán)重有所增加,加之2016年用電量增速趨緩,新能源消納承壓,棄風(fēng)現(xiàn)象嚴重。而2017年以來,棄風(fēng)持續(xù)改善,1-9月棄風(fēng)率同比下降7PCT,我們認為,煤價高企和政策密集出臺是今年棄風(fēng)明顯改善的主要原因:

(1)、2017年以來,煤炭價格維持高位,地方政府保煤礦壓力減小;

(2)、能源局出臺了風(fēng)電的紅色預(yù)警機制,地方政府,特別是棄風(fēng)率高的三北地區(qū),為了建設(shè)能源大省,需要著力解決風(fēng)電的消納問題,以獲得風(fēng)電項目的核準,地方政府解決消納問題的主動性大幅提升;

(3)、煤炭價格高企,導(dǎo)致火力發(fā)電成本增加,經(jīng)濟性下滑,火電的競爭性變差,風(fēng)電等新能源發(fā)電經(jīng)濟性凸顯,今年以來風(fēng)電已成為大型發(fā)電企業(yè)的主要利潤貢獻點,利好風(fēng)電的消納;

(4)、國家密集出臺多項政策來改善風(fēng)電等新能源的消納問題,主要包括解決補貼問題的綠色電力證書政策、解決“重建輕用”問題的分布式發(fā)電直接交易政策、解決風(fēng)光上網(wǎng)調(diào)峰問題的火電廠靈活改性政策、解決北方地區(qū)冬季棄風(fēng)棄光嚴重的可再生能源清潔取暖的政策。

在煤價高企、政策多管齊下的背景下,2017年前三季度,全國風(fēng)電利用小時數(shù)1386小時,同比增加135小時,棄風(fēng)率為12%,同比降低7PCT,棄風(fēng)限電改善明顯,并有望成全年主題。

我們預(yù)計三北紅六省明年有四個省份或?qū)⒔饨T跅夛L(fēng)限電改善背景下,結(jié)合紅六省1-11月的利用小時數(shù)、前三季度的棄風(fēng)率數(shù)據(jù)以及風(fēng)電預(yù)警政策(國能新能[2016]196號),我們判斷2018年吉林、黑龍江、寧夏、內(nèi)蒙古有望解禁,甘肅和新疆或繼續(xù)維持紅色預(yù)警。

三北地區(qū)風(fēng)電收益率高、同時工程建設(shè)條件相對容易,一旦三北紅六省解禁,風(fēng)電投資或?qū)⒃俣确帕俊=?jīng)我們測算,如果不發(fā)生棄風(fēng)限電的現(xiàn)象,無論是2016年電價標準還是2018年電價標準,收益率的順序都是I>II>III>IV,這表明三北地區(qū)(I、II、III類資源區(qū))的收益率要好于中東部地區(qū)(IV類資源區(qū))。如果考慮2017年1-9月的棄風(fēng)情況,I、II、III類資源區(qū)的IRR也處于9.33%-10.16%之間,投資收益具有吸引力。此外,由于三北地區(qū)地廣人稀、土地相對平坦,有利于風(fēng)電場建設(shè)施工,所以,一旦三北紅六省解禁出來,該區(qū)域的風(fēng)電投資或?qū)⒃俣确帕俊_@里值得注意的是,在現(xiàn)有投資成本不變的情況下,當電價下調(diào)到2018年的電價水平時,I、II、III、IV類資源區(qū)收益率分別降低4.26-5.06PCT、2.82-3.25PCT、2.58-2.81PCT、1.40-1.46PCT,電價下調(diào)對I類資源區(qū)收益率影響較大,但如果不存在棄風(fēng)現(xiàn)象的話,四類資源區(qū)內(nèi)風(fēng)電項目的投資收益率都依舊具有吸引力。

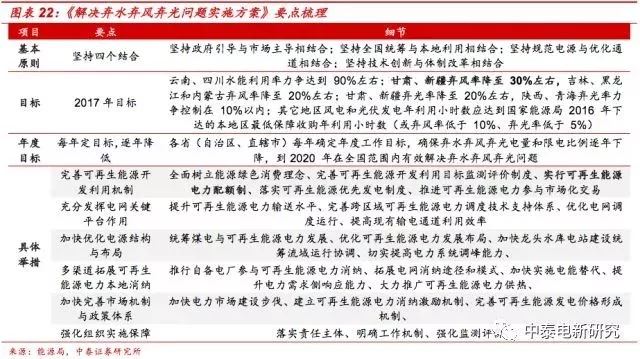

能源局、發(fā)改委再次強調(diào)2020年前在全國范圍內(nèi)有效解決棄水棄風(fēng)棄光問題,同時12條直流特高壓為風(fēng)電消納提供廣闊空間,三北地區(qū)棄風(fēng)限電改善將成為未來幾年的主題。2017年11月13日,國家能源局、國家發(fā)改委正式下發(fā)《解決棄水棄風(fēng)棄光問題實施方案》,明確提出2017年解決棄風(fēng)的目標:甘肅、新疆棄風(fēng)率降至 30%左右,吉林、黑龍江和內(nèi)蒙古棄風(fēng)率降至 20%左右,其它地區(qū)風(fēng)電發(fā)電年利用小時數(shù)應(yīng)達到國家能源局 2016 年下達的本地區(qū)最低保障收購年利用小時數(shù)(或棄風(fēng)率低于 10%)。同時要求各省(自治區(qū)、直轄市)能源管理部門要及時總結(jié)解決棄水棄風(fēng)棄光的工作成效和政策措施,并提出后續(xù)年度解決棄水棄風(fēng)棄光的年度工作目標,確保棄水棄風(fēng)棄光電量和限電比例逐年下降,以到 2020 年在全國范圍內(nèi)有效解決棄水棄風(fēng)棄光問題。與此同時,我國目前已經(jīng)布局了12條直流特高壓工程,其中8條已經(jīng)建成,而且這些特高壓輸送風(fēng)電光伏等新能源的比例還比較低,未來空間很大。按照華夏能源網(wǎng)數(shù)據(jù)顯示,天中和靈紹兩條自新疆起始的線路分別輸送了23%和29%的風(fēng)電和光伏發(fā)電量,而錫盟-山東、皖電東送以及浙福三條線路的“零可再生能源配比”還有很多空間。在政策發(fā)力以及特高壓提供空間的背景下,棄風(fēng)限電改善或?qū)⒊蔀槲磥韼啄甑闹黝}。

2、2018年起建設(shè)區(qū)域轉(zhuǎn)移進入第三年,中東部裝機或趨于常態(tài)化

2016年是風(fēng)電新增裝機大規(guī)模向中東部轉(zhuǎn)移的第一年。由于三北棄風(fēng)率較高以及風(fēng)電投資紅色預(yù)警,從2016年開始,風(fēng)電新增裝機向中東部轉(zhuǎn)移,建設(shè)周期拖長,行業(yè)處于低迷狀態(tài)。

2018年是風(fēng)電建設(shè)區(qū)域轉(zhuǎn)移第三年,中東部裝機將理順,釋放節(jié)奏或趨于常態(tài)化。從2016年風(fēng)電新增裝機向中東部轉(zhuǎn)移算起,2018年是區(qū)域轉(zhuǎn)移的第三年,風(fēng)電行業(yè)在這個過程中進行了很多努力來應(yīng)對區(qū)域轉(zhuǎn)移帶來的周期拉長問題,比如減少施工機器和人員在每個機位點的等待時間、通過預(yù)裝式升壓站將設(shè)計+交付時間由9個月降低6個月等。通過這些努力,2017年前三季度中東部裝機已有回暖跡象,2017年1-9月份全國風(fēng)電新增裝機970萬千瓦,同比降低3%,其中中東部新增裝機457萬千瓦,同比降低23%,但如果扣除異常省份云南之后,中東部新增裝機442萬千瓦,同比增長20%,出現(xiàn)回暖跡象。因此,我們預(yù)計進入2018年以后,隨著業(yè)主對中東部風(fēng)電項目更加熟悉,中東部風(fēng)電裝機將理順,釋放節(jié)奏或趨于常態(tài)化。

3、分散式風(fēng)電、海上風(fēng)電成為行業(yè)新增長點

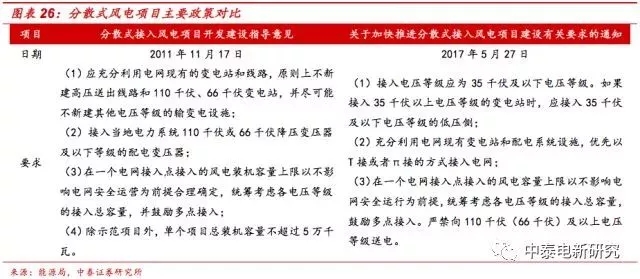

分散式接入風(fēng)電項目是指位于用電負荷中心附近,不以大規(guī)模遠距離輸送電力為目的,所產(chǎn)生的電力就近接入電網(wǎng),并在當?shù)叵{的風(fēng)電項目。能源局目前正大力推動其發(fā)展。2011年11月17日,國家能源局印發(fā)《分散式接入風(fēng)電項目開發(fā)建設(shè)指導(dǎo)意見》(國能2011 374號),其中對分散式接入風(fēng)電項目進行了定義:分散式接入風(fēng)電項目是指位于用電負荷中心附近,不以大規(guī)模遠距離輸送電力為目的,所產(chǎn)生的電力就近接入電網(wǎng),并在當?shù)叵{的風(fēng)電項目。2017年5月27日,國家能源局下發(fā)《關(guān)于加快推進分散式接入風(fēng)電項目建設(shè)有關(guān)要求的通知》(國能發(fā)新能[2017]3號),指出分散式接入風(fēng)電項目開發(fā)建設(shè)應(yīng)按照“統(tǒng)籌規(guī)劃、分步實施、本地平衡、就近消納”的總體原則推進。

河南公示2GW分散式風(fēng)電開發(fā)方案,拉開國內(nèi)分散式風(fēng)電序幕。2017年11月8日,按照國家能源局《關(guān)于加快推進分散式接入風(fēng)電項目建設(shè)有關(guān)要求的通知》(國能發(fā)新能[2017]3號),河南省發(fā)改委對各地上報項目進行初審,初步審查符合條件的有123個項目,總規(guī)模207.9萬千瓦。此次河南公布的分散式風(fēng)電開發(fā)方案是國內(nèi)分散式風(fēng)電的第一槍。

河南之后,內(nèi)蒙和新疆都開始布局分散式風(fēng)電。2017年11月27日,內(nèi)蒙古公布《關(guān)于內(nèi)蒙古“十三五”分散式風(fēng)電項目建設(shè)方案的公示》,方案要求:分散式風(fēng)電項目單體建設(shè)容量不超過1萬千瓦(含1萬千瓦);由各盟市發(fā)展改革委按照國家分散式風(fēng)電項目的有關(guān)技術(shù)要求,結(jié)合當?shù)仫L(fēng)能資源、土地資源等建設(shè)條件,以及電力公司出具對該盟市分散式風(fēng)電項目的接入和消納的意見,確定建設(shè)容量。2017年12月5日印發(fā)的《新疆維吾爾自治區(qū)“十三五”風(fēng)電發(fā)展規(guī)劃》指出,鼓勵分散式接入風(fēng)電開發(fā):按照分散利用、就地消納的開發(fā)方式,結(jié)合“十三五”期間各地區(qū)電網(wǎng)布局和農(nóng)村電網(wǎng)改造升級,考慮資源、土地、交通運輸以及施工安裝等建設(shè)條件,因地制宜推動接入低壓配電網(wǎng)的分散式風(fēng)電開發(fā)建設(shè),推動風(fēng)電與其它分布式能源融合發(fā)展。

分散式風(fēng)電對于風(fēng)電行業(yè)將是新增量。分散式風(fēng)電的優(yōu)勢包括:

(1)靠近負荷中心,消納好;

(2)作為集中式風(fēng)場的補充,提高風(fēng)能資源的利用率,類似于“溜縫”;

(3)在指標緊張的背景下,集中風(fēng)電項目可以分拆為若干個分散式風(fēng)電項目進行審報,提高風(fēng)電項目的開工率;

(4)審批時間短,根據(jù)天順風(fēng)能的公告,其河南濮陽分散式風(fēng)電項目從公示到拿到核準文件只用了42天,小于常規(guī)項目半年的審批周期。由于上述優(yōu)勢,分散式風(fēng)電有望成為風(fēng)電行業(yè)未來新的增長點。

國內(nèi)海上風(fēng)電平穩(wěn)增長,2016年新增裝機0.59GW,發(fā)展空間廣闊。2016年,國內(nèi)海上風(fēng)電新增裝機59萬千瓦,同比增加64%,增速較去年同期增長7PCT,基本處于平穩(wěn)增長。截止2016年底,海上風(fēng)電累計裝機達到163萬千瓦,同比增長58%,占國內(nèi)風(fēng)電總累計裝機容量的比例僅為0.97%,提升空間廣闊。

2017年底海上風(fēng)電項目累計核準3.98GW,總投資760億。2017年,國內(nèi)海上風(fēng)電發(fā)展迅猛。據(jù)北極星風(fēng)力發(fā)電網(wǎng)統(tǒng)計,截止2017年底,全國共有14個海上風(fēng)電項目獲得核準,總裝機量近4000兆瓦。其中,廣東由于其獨特地理位置,擁有豐富的海上風(fēng)電資源,核準的海上風(fēng)電項目數(shù)量居于榜首,有五項之多,總裝機1498MW,總投資達289億元。

海上風(fēng)電利用小時數(shù)長、靠近負荷中心,收益率具有優(yōu)勢。東南海上風(fēng)電項目靠近用電負荷中心,不存在限電,同時利用小時數(shù)長,因此整體收益率較高。我們測算,當海上風(fēng)電系統(tǒng)成本為18元/W、利用小時數(shù)3200,近海海上風(fēng)電的度電成本為0.46元/kWh,收益率為14.4%。

4、核準項目115GW,電價下調(diào)驅(qū)動搶開工,未來三年裝機持續(xù)增加

2018年風(fēng)電標桿電價將下調(diào),2018年核準項目需要在2020年前開工。2018年風(fēng)電標桿電價將下調(diào),I、II、III、IV類資源區(qū)的標桿電價分別下調(diào)0.07、0.05、0.05、0.03元/kWh,按照電價下調(diào)政策,2018年核準的風(fēng)電項目需要在2020年前開工。

核準未建風(fēng)電項目115GW,未來三年風(fēng)電年均新增或達31GW。據(jù)金風(fēng)科技統(tǒng)計,截止2016年底,我國已核準未建設(shè)的風(fēng)電項目容量合計84.0GW(非限電區(qū)78GW),其中2016年新增核準32.4GW;同時,2017年7月28日,國家能源局公布2017年將新增核準項目30.7GW,因此到2017年底核準未建風(fēng)電項目為114.6GW。根據(jù)國家能源局的風(fēng)電電價調(diào)整方案,上述項目均需要在2020年前開工建設(shè),以獲得0.47-0.60元/千瓦時的上網(wǎng)電價,否則上網(wǎng)電價將被調(diào)整為0.40-0.57元/千瓦時,預(yù)計2017H1-2020年均風(fēng)電新增或達31GW。

5、2018年風(fēng)電裝機或?qū)⒎崔D(zhuǎn),龍頭競爭格局優(yōu)勢明顯

近兩年風(fēng)電行業(yè)低迷是內(nèi)部結(jié)構(gòu)調(diào)整帶來的陣痛。在2015年搶裝之后,風(fēng)電行業(yè)在2016-2017年間連續(xù)兩年裝機下滑。2016年下滑主要是搶裝回調(diào)以及風(fēng)電預(yù)警機制的影響。2017年風(fēng)電裝機市場繼續(xù)低迷的主要原因是西北六省被列為紅色預(yù)警區(qū)域,而新增裝機向中東部轉(zhuǎn)移過程中,中東部風(fēng)電的建設(shè)周期長,導(dǎo)致風(fēng)電裝機節(jié)奏被打亂。由此可知,2016-2017年風(fēng)電低迷主要是行業(yè)內(nèi)部結(jié)構(gòu)調(diào)整帶來的陣痛,并不是行業(yè)進入衰退階段,在能源結(jié)構(gòu)轉(zhuǎn)型的大背景下,風(fēng)電行業(yè)的發(fā)展空間依舊廣闊。

風(fēng)電裝機底部已現(xiàn),2018年風(fēng)電裝機或?qū)⒎崔D(zhuǎn),核準項目115GW,未來三年裝機有望持續(xù)增長。2017年以來,風(fēng)電行業(yè)主要發(fā)生以下變化:(1)國內(nèi)棄風(fēng)限電明顯改善,三北紅六省中有四個省份2018年有望解禁;(2)中東部地區(qū)風(fēng)電建設(shè)已經(jīng)開始邁入常態(tài)化,建設(shè)周期拉長的影響或?qū)⒈幌?(3)分散式風(fēng)電拉開序幕,海上風(fēng)電總核準量達到3.98GW,貢獻行業(yè)新增長點。在這些因素的作用下,2018年風(fēng)電新增裝機或?qū)⒂瓉矸崔D(zhuǎn)。與此同時,目前國內(nèi)核準未建風(fēng)電項目達到115GW,根據(jù)國家能源局的風(fēng)電電價調(diào)整方案,上述項目均需要在2020年前開工,因此2018-2020年風(fēng)電裝機有望持續(xù)增長。

競爭格局明朗,各細分板塊龍頭相對清晰,強者恒強邏輯將主導(dǎo)行業(yè)發(fā)展。風(fēng)電的發(fā)展過程中經(jīng)歷過多次行業(yè)的動蕩和洗牌,目前競爭格局比較明朗,各細分環(huán)節(jié)的龍頭相對清晰。以風(fēng)電機組制造環(huán)節(jié)為例,近4年,風(fēng)電整機制造企業(yè)的市場份額逐漸趨于集中,CR5由2013年的54.1%增加到2016年的60.1%,CR10由2013年的77.8%增長到2016年的84.2%。目前風(fēng)電行業(yè)整體處于技術(shù)升級和精益管理的階段,這個過程中具有技術(shù)和資本優(yōu)勢的龍頭企業(yè)擁有充分的先發(fā)優(yōu)勢,強者恒強的邏輯將主導(dǎo)行業(yè)未來的發(fā)展,龍頭企業(yè)將隨著行業(yè)的快速增長獲得確定的超額收益。

官方微信售電那點事兒")

責任編輯:高佬電力

免責聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風(fēng)電 -

桂山風(fēng)電項目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項目部組織