《2017年全球風機運維市場報告》:運維技術創(chuàng)新有望提升風機可靠性

運維市場體量: 截至2016年底,全球風電吊裝容量共計超過450GW,約有超過30萬臺風機機組在役,每臺機組都需要進行運行維護、檢修與性能優(yōu)化工作。風電市場2016年的市場體量達到美元120億,預計2026年將超

運維市場體量:

截至2016年底,全球風電吊裝容量共計超過450GW,約有超過30萬臺風機機組在役,每臺機組都需要進行運行維護、檢修與性能優(yōu)化工作。風電市場2016年的市場體量達到美元120億,預計2026年將超過美元270億。

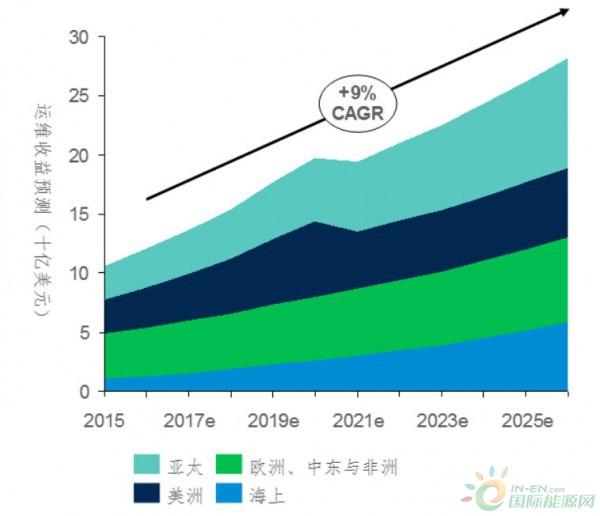

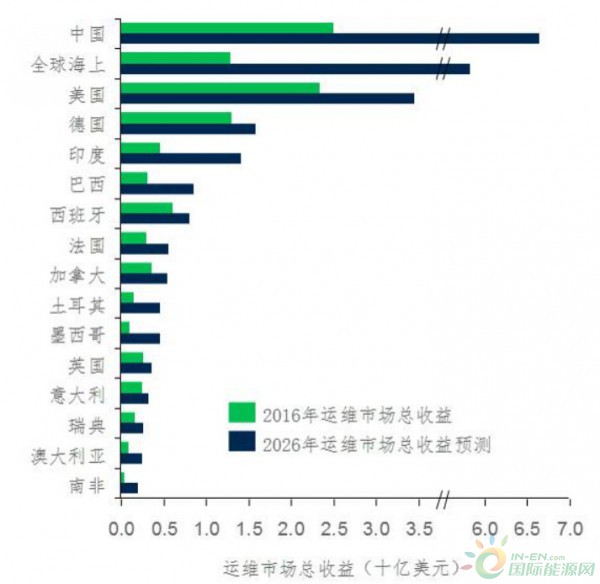

從下圖1可見,歐洲運維市場仍為2016年市場價值最為集中的區(qū)域,風機吊裝歷史悠久、運維成本也相對較高。從下圖2可見,中國市場大量的吊裝項目將促使中國登頂2026年運維市場收益之最,約美元67億。未來十年,美國、德國、印度、巴西與西班牙市場也將憑借大量的吊裝風機體量成為全球最具運維市場機遇與價值的區(qū)域。

2016、2017年的運維市場將持續(xù)成為業(yè)內關注的熱點,眾多業(yè)主現已開始尋求數據化的方式、通過大數據的手段來實現營收。風機整機商現已采取創(chuàng)新性的運維理念,抗衡來自獨立第三方運維公司(ISP)和“自建運維團隊”的業(yè)主的激烈競爭,維持運維市場份額。隨著風機吊裝容量的體量激增、行業(yè)對風機運行表現的關注度提升,預計運維市場將加劇競爭態(tài)勢并實現進一步整合。

圖1:風機運維市場收益預測

注:運維收益預測涵蓋運維市場各個環(huán)節(jié)。

(譯者注:本年度報告中,MAKE單獨統計及預測全球海上風機運維市場收益。所有國家市場的運維市場收益預測僅為陸上市場。)

圖2:全球前十五大運維市場排名及收益預測

注:運維收益預測涵蓋運維市場各個環(huán)節(jié)。預測基于三季度市場展望更新報告。

運維技術創(chuàng)新是提升風機可靠性的關鍵

業(yè)主們現已意識到大數據與工業(yè)物聯網的價值,可用于優(yōu)化其運維戰(zhàn)略。實現數字化的運維戰(zhàn)略不僅僅是新增多個傳感器、監(jiān)控更多數據點,而是進一步實現數字化革命。幾乎所有業(yè)主都可以實現基本的狀態(tài)監(jiān)控與分析,通過標準的監(jiān)測系統、數據獲取系統、優(yōu)質的監(jiān)測工具與系統性的解決方案,能夠做到預警維護、減少停機時間并找到系統著力點。但幾乎很少有業(yè)主可以通過大量投資數據科學、建立工程團隊、完善采購系統、完善與后市場供應鏈的外部關系等手段實現性能優(yōu)化與貨幣化,從而實現故障預警與備品備件自動管理的優(yōu)勢。

PHM(故障預測與健康管理)是數字化革命最具發(fā)展前景的手段,利用該手段可精準預判零部件故障、預估主要零部件的剩余使用壽命。該技術最直觀的難點在于,業(yè)主如何在風場運行預算有限、風機運行表現不佳、大部件故障率加高而投資成本有限的情況下,不通過額外增配大量傳感器、人力與數據分析設備,而實現故障預判的準確性。

數字化服務產品不僅在使用性能與計算復雜性上有所提升,更是實現了商業(yè)化靈活性的需求與產品多元化的需求。因此,許多軟件公司帶著研發(fā)的軟件服務平臺產品進入運維市場。啟用新系統、捕捉歷史數據、新增監(jiān)控設備或實現軟件更新等方面的資金投入令業(yè)主捉襟見肘,但采用租賃協議、采取收益共享機制、根據實際使用進行計費、收取更高昂的軟件訂閱費用的方式提供了合作的多種可能性。

CMS(狀態(tài)監(jiān)控系統)迅速成為新增吊裝風機的必備附加值,業(yè)主對該系統的偏好及降本需求,整機商長期運維協議、降低風機生命周期風險的需求,使得新風機在出廠前即配備CMS。同時在風機容量增大、零部件成本、運維成本更高的情況,裝配CMS更為合理。

葉片、發(fā)電機與齒輪箱這類大部件的故障率較高,但也涌現出了多種檢測及維修方案。使用無人機可以簡化葉片故障檢測的流程,找到故障點,該方法目前正處于試驗階段。繩索技術、懸吊平臺、車載式升降機仍可為不同受損程度的葉片提供解決方案。能夠進行塔上維修齒輪箱的服務公司增多且收效良好,替換高速齒輪箱的情況較多,中速齒輪箱也有,預計未來55-60%的齒輪箱維修都會采取該模式。Liftra自升吊車可在一天之內進行安裝與拆卸并更換部件,用于特定機型的運維服務。幾家整機商也在投資研發(fā)此類吊車,以此降低吊車租賃費用。

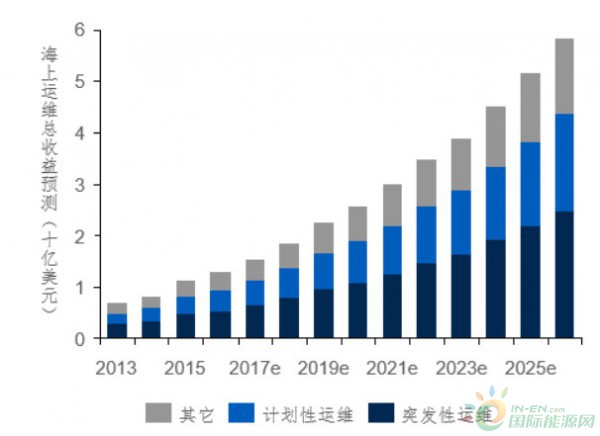

全球海上運維:

北歐海上風電吊裝容量超過12.5GW,成為了2016年運維市場最大收益源。預計北海、南歐與中國市場將進一步發(fā)展,至2026年實現美元58億的市場收益。

離岸距離與項目規(guī)模是影響運維成本效益兩大關鍵因素。前者影響運維服務的人員運輸時間與成本,遇上惡劣氣候,更為糟糕,因此凸顯了碼頭的重要性。歐洲目前有9個碼頭將在未來五年內為近75%的運維容量提供保障。項目規(guī)模越大,越能實現經濟效益,尤其是在定檢定修與大部件維修這兩個環(huán)節(jié),能夠充分利用維修技術人員與自升式駁船,提升使用率。

目前近70%的海上機組由整機商運維,多數業(yè)主也更傾向于將運維技術風險更高的環(huán)節(jié)留給整機商處理。因此,整機商提供的多數質保協議時長為5、10或15年。但海上運維難度較高,整機商通常將質保期內的服務轉包給多個專項ISP,負責特定的服務范疇。其中包括眾多在陸上市場不曾出現的服務方:船只租賃公司、高級健康與安全技術人員、直升機服務公司、專注于風場輔助設施的運維公司、水下檢修公司、海洋運輸服務供應商等。海上機組運維所需的額外復雜的設備與要求也意味著運維成本比陸上運維更高昂,業(yè)主們因此也不愿承擔這類運維風險。

本文內容摘自MAKE 2017年11月16日發(fā)布的《全球風機運維市場報告》,版權歸MAKE所有。報告從全球運維市場收益、運維服務項目、服務方及其市場份額、運維技術創(chuàng)新等多方面分析全球市場發(fā)展,進而從美洲(美國、巴西)、亞太(中國、印度)、歐洲、中東與非洲(德國、西班牙)及全球海上運維市場解析各市場的機型分布、運維戰(zhàn)略、成本、商務條款、大部件運維(葉片、發(fā)電機與齒輪箱)等方面透視市場。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創(chuàng)性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

能源轉型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電 -

今后秦嶺生態(tài)環(huán)境保護區(qū)內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規(guī)劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業(yè)現狀 -

央視財經熱評丨光伏發(fā)電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網