2018年中國風電發展現狀及市場前景預測【圖】

2018年5月,國家能源局下發《關于2018年度風電建設管理有關要求的通知》,要求各省推行競爭方式配置風電項目。競爭分配要素包括:企業能力、設備先進性、技術方案、申報電價(權重不低于40%)等。風電進行競爭分配的主要原因在于過去今年風電補貼下調速度偏慢,尤其是相比于執行競爭分配后的光伏。而根據計劃,風電2020年將實現發電側平價,為此,加速補貼下調是大勢所趨。競爭方式配置并非簡單的競價方式,除電價外,競爭要素還包括企業能力、設備先進性、技術方案、項目進度與消納條件等多個方面。因此,競爭方式配置并不會導致電價惡意競爭,技術先進性要求反而會強化龍頭優勢,促進產業集中度提升。

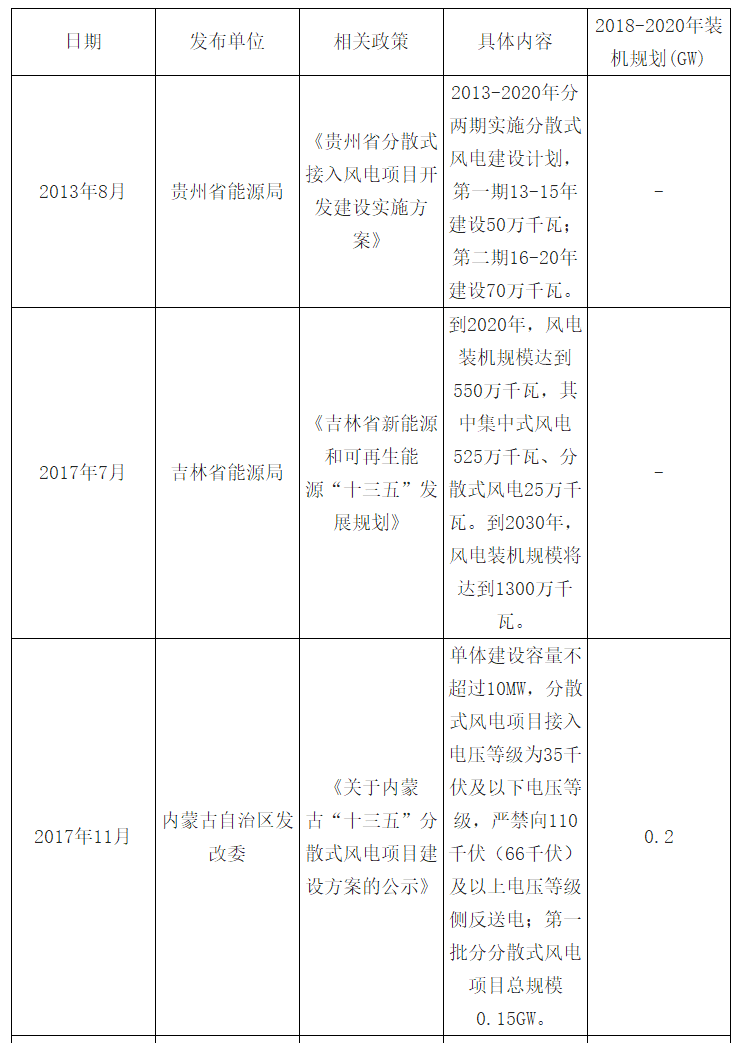

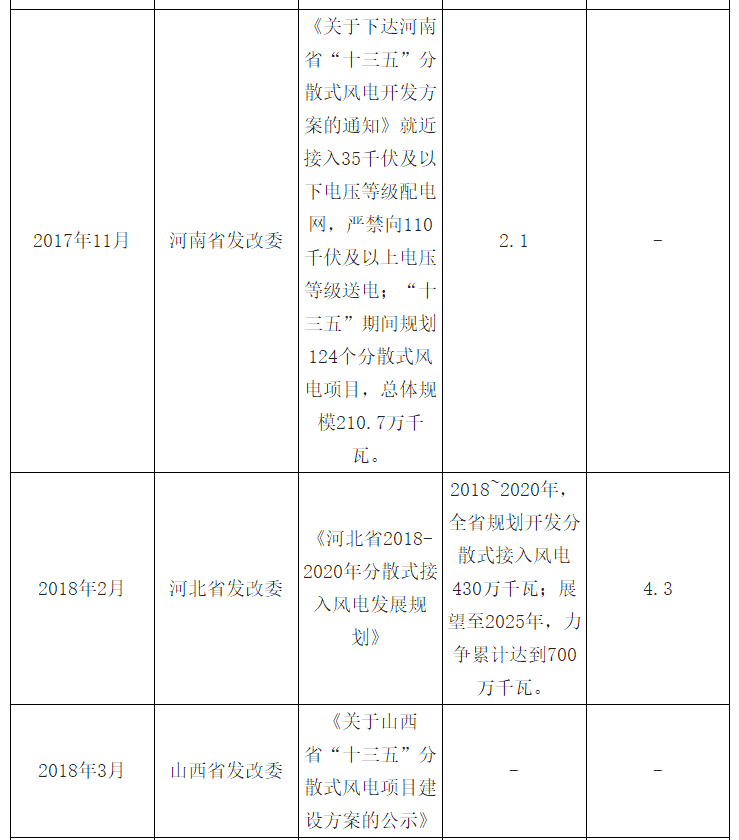

分散式風電是行業未來發展的重要方向,本次競爭方式配置要求亦不包含分散式風電。2017年年底以來分散式風電規劃規模穩步增長,預計將提供重要裝機增量。目前內蒙、河南、河北、山西以及陜西共5個省份發布“十三五”分散式風電發展方案,共計規模約8GW,且后續仍有望進一步增加,貢獻裝機增量。

各地區分散式建設方案陸續出臺,目前明確規模約8.0GW,后續將進一步增加

數據來源:公開資料整理

此外,對于后期政策方向,我們認為不存在規模管控等政策風險。主要因風電歷來依照規劃實施規劃空間尚存,具體而言,根據十三五規劃,2020年風電裝機達到210GW以上,截至2017年國內風電裝機164GW,距離十三五規劃目標仍有一定距離。

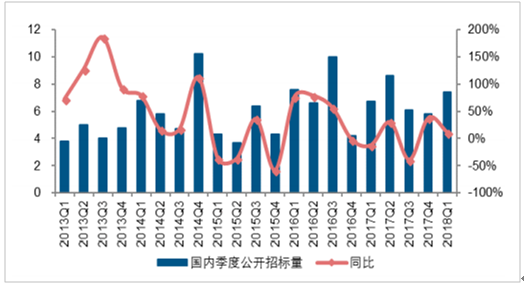

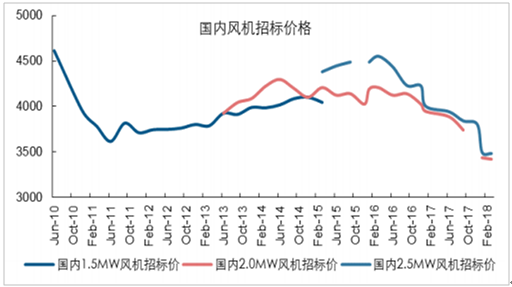

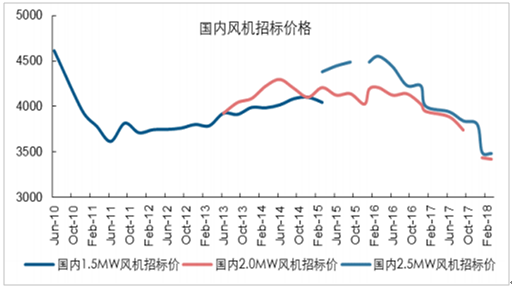

根據中電聯裝機數據,2018年1-5月國內風電累計新增裝機6.30GW,同比增長20.73%。預計上半年風電裝機整體平穩。從風機招標量來看,2018Q1招標量為7.4GW,預計4月風電招標量超4GW,1-4月招標量已接近12GW,維持高位水平。同時,從招標價格來看,經過前期的大幅調整,3月底價格已呈現企穩趨勢。歷史數據表明招標數據一般領先于裝機,招標數據維持高位表明行業裝機復蘇趨勢明確。

2018Q1風電招標量為7.4GW,同比增長10.45%(單位:GW)

數據來源:公開資料整理

2018年3月國內國際招標價格呈企穩趨勢(單位:元/kw)

2018年上半年風電另一重要趨勢性變化為國內棄風限電持續改善。2018Q1國內棄風率8.5%,同比下降7.92個百分點。1-5月國內風電利用小時1001小時,同比上升149小時。雖然利用小時數存在一定的來風影響,但棄風限電的改善同樣貢獻了重要作用。

棄風限電的持續改善,對于推動西北市場風電裝機強勢復蘇具有明顯的促進作用,進而驅動國內風電裝機持續向上。

1-5月全國累計發電小時數1001小時,同比增長149小時

數據來源:公開資料整理

2018Q1國內棄風率8.5%,同比下降7.92個百分點

責任編輯:小琴